Экономические

науки /10 Экономика предприятия

Д.э.н.,

проф. Гречановская И.Г., Старостина Н.О.

Одесская государственная

академия строительства и архитектуры

Улучшение структуры

затрат на основе ее анализа

В

последнее время в Украине наблюдается динамичное развитие строительного рынка. Те

материалы и технологии, которые еще несколько лет назад можно было отнести к

новациям, в настоящее время заменяется более совершенными. Анализируя спектр

строительных товаров и услуг, ежегодно представляемых на строительных выставках

Украины, а соответственно предлагаемых потребителю, можно говорить об инновационном

характере отечественного строительного комплекса [1 и др.].

Однако

в связи со сложившейся в стране экономической ситуацией цены на материалы

растут, соответственно увеличиваются и цены на готовую продукцию, а покупательная

способность падает, поэтому снижаются объемы реализации. Возникает

необходимость корректировки цен на продукцию [2]. Одним из направлений,

нивелирующих негативные последствия этого, является улучшение состава структуры

затрат.

На

примере строительного предприятия Одесской области рассмотрим возможности

реализации данного положения при сохранении качества продукции. Анализируемое

предприятие работает на рынке строительных услуг Украины. Предмет деятельности

предприятия – строительство, реконструкция, техническое перевооружение объектов

транспорта, речных, морских портов, судостроительных и судоремонтных заводов, а

также других объектов производственного назначения; строительство объектов

жилищного, коммунального и социального назначения; производство и реализация

производственно-технической продукции.

Предприятие

активно развивается. Чистый доход от реализации продукции в 2005 году составил

56102,2 тыс.грн., в 2006 году он увеличился в 2 раза и достиг 113282,1 тыс.грн.,

в 2007 году выручка увеличилась на 37% и составила 155088,3 тыс.грн. В то же

время прибыль в 2005 году была равна 5663,7 тыс.грн., в 2006 году она

увеличилась на 24%, или до 7000 тыс.грн., а в 2007 году прибыль сократилась на

5% и составила 6635,2 тыс.грн. Это произошло в связи с тем, что себестоимость

реализованной продукции (товаров, работ, услуг) росла более быстрыми темпами,

чем выручка. Так, в 2005 году она составляла 50438,5 тыс.грн., в 2006 году она

увеличилась 2,1 раза, что составило 106282,1 тыс.грн., а в 2007 году она возросла

на 40% и достигла 148455,8 тыс.грн.

Отсюда

для увеличения финансовых результатов деятельности предприятия необходимо провести

относительное сокращение производственных затрат на основе улучшения их состава

и структуры.

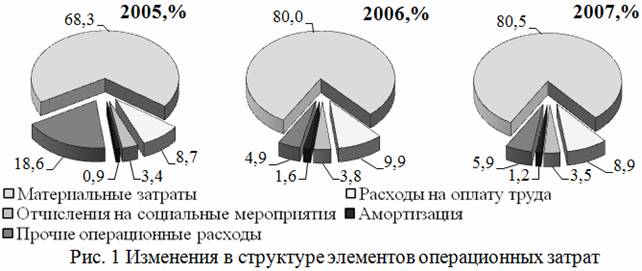

Изменение

элементов операционных затрат представлено на Рисунке 1.

Анализ

полученных данных показывает, что в 2005 году доля материальных затрат составила

68,3%, а в 2006 году она увеличилась на 11,7% и в 2007 году она практически не

изменилась – осталась на уровне 80,5%.

Доля расходов

на оплату труда за три года значительно не изменилась. В 2005 году она составила

8,7%, затем увеличилась на 1,2%, а в 2007 году сократилась на 1% до 8,9%.

Соответственно отчисления на социальные мероприятия также изменились незначительно.

В 2006 году они увеличились на 0,4%, а в 2007году сократились на 0,3% и

составляют 3,4%, 3,8% и 3,5% соответственно.

Амортизация

в 2005 году занимала 0,9%, в 2006 году ее доля увеличилась

на 0,7% до 1,6%, а в

2007 году сократилась на 0,4% и составила 1,2%.

Прочие

операционные расходы в структуре затрат 2005 года составили 18,6%, в 2006 году

они сократились на 13,7% до 4,9%, а в 2007 году увеличились до 5,9%.

Для

повышения результатов финансовой деятельности предприятия необходимо проведение

комплекса мероприятий.

Низкая

доля амортизационных отчислений свидетельствует о том, что предприятие не

обеспечено в достаточной мере основными производственными фондами. В связи с

этим требуется их обновление на основе внедрения нового прогрессивного

оборудования, соответствующего видам работ, проводимых на предприятии. Это

позволит, во-первых, улучшить использование материальных ресурсов, доля которых

в составе затрат очень велика. Во-вторых, сформирует условия для улучшения

использования труда.

Следующее

важное направление – стимулирование роста производительности труда работников

предприятия на основе повышения заработной платы. Современные исследования

свидетельствуют о том, что доля оплаты труда в структуре затрат должна

достигать 30%. Однако, как видно по приведенным данным, этот показатель на

предприятии значительно ниже [3].

Интеграция

указанных мероприятий обеспечит не только абсолютное увеличение результатов, но

и повышение эффективности деятельности предприятия.

Литература:

1.

Концепція

стратегії розвитку будівельного комплексу України на період до 2015 року /

Федоренко В.Г., Тугай А.М. та ін.// Економіка та держава. - 2006. -

№12. – С.7-10.

2.

Міністерство регіонального розвитку і будівництва

України http://minregionbud.gov.ua/

3.

Проект Закону про внесення змін до Кодексу законів

про працю України та Закону України "Про оплату праці" № 2655-д від

19.04.2007 http://zakon.rada.gov.ua/