К.

е. н. Соляник Л. Г., Федоренко О. Д.

Державний вищий навчальний заклад

«Національний

гірничий університет», Україна

Сучасний

стан, тенденції та напрями розвитку банківського кредитування реального сектору

економіки України

Розглянуто структуру екзогенного кредиту, виданого українським фінансовим організаціям

та не фінансовим компаніям роздільно, через велику різницю в кредитній

структурі. Кредитна структура фінансових корпорація розглянута на основі

окремо, як страхових компаній та недержавних пенсійних фондів, так і інших

фінансових посередників та допоміжних фінансових організацій. Структура

кредитів наданих фінансовим корпораціям показана у табл. 1.

Табл.1. Кредити надані фінансовим корпораціям в

розрізі валют та видів компаній[1]

|

Період |

Усього |

у тому числі у розрізі валют |

у тому числі у розрізі видів компаній |

|||

|

гривня |

долар США |

євро |

страхові корпорації та недержавні пенсійні фонди |

інші фінансові посередники та допоміжні фінансові

організації |

||

|

2006 |

2 689 |

1 767 |

855 |

46 |

319 |

2 370 |

|

2007 |

5 932 |

4 217 |

1 279 |

171 |

550 |

5 382 |

|

2008 |

9 789 |

6 581 |

2 406 |

336 |

729 |

9 060 |

|

2009 |

14 014 |

11 168 |

2 142 |

643 |

632 |

13 382 |

|

2010 |

13 430 |

10 963 |

1 773 |

650 |

935 |

12 496 |

|

2011 |

16 441 |

13 591 |

2 610 |

240 |

1 006 |

15 435 |

Ці данні показують, що обсяги кредитів фінансовим

корпораціям значно збільшились за

останні 3 роки, зрісши з 9 789 млн. грн. у 2008-ому році до 16 441 млн. грн. у

2011-ому році. Даний процес свідчить про розвиток ринку. Зміна валютної

структури кредитів фінансовим корпораціям, пояснюється змінами в українському

законодавстві. Лідируючу позицію тут займають кредити надані у гривні, також

велике значення відіграють кредити

надані у доларах та євро, хоча позиції євро-кредитів дещо послабились у

2011-ому році. Структура кредитів за видами фінансових корпорацій вказує на те

що ринок значно схиляється у сторону фінансових посередників і допоміжних

організацій. Співвідношення кредитів іншим фінансовим організаціям і кредитів

страховим компаніям та пенсійним фондам змінилось з 8:1 в 2006-ому році, до

15:1 в 2011-ому році [2] . Це свідчить про втрату важливості кредитних вливань

у страховий сектор, через те що страхові компанії знайшли інші джерела коштів

або перерозподілили свої страхові резерви.

Хоч прогнози для ринку кредитування фінансових

корпорацій і виглядають доволі оптимістичними, для оцінки усього ринку

необхідно розглянути увесь ринок та в особливості статистику кредитів наданих

не фінансовим організаціям, як структурно так і регіонально.

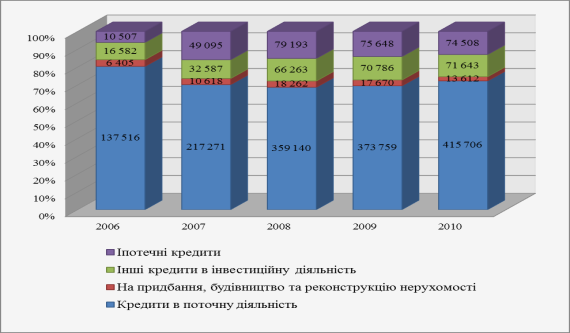

Статистика кредитів наданих нефінансовому сектору

наведена на рис.1

Рис.1. - Кредити, надані нефінансовим корпораціям,

за цільовим спрямуванням, млн.грн [1]

Отже, видно що основним призначенням кредитів

взятих не фінансовими корпораціями є вливання коштів у постійну діяльність. Із

цього виходить, що українські підприємства в основному беруть короткострокові

кредити, а якщо і беруть довгострокові кредити, то використовують їх для інших

видів інвестиційної діяльності, а не для придбання та реконструкцій

будівництва. Все це, разом і з сильно зрісши обсягом іпотечних кредитів взятих

українськими підприємствами вказує на тривожні зміни в ринку. Український ринок

відмічається занадто швидкими темпами росту кредитів, а це призвести створення

«економічних пузирів» та криз в економіці.

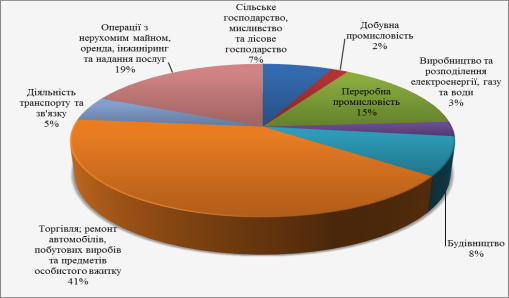

Також дуже важливою є інформація, щодо галузей в

які поступили кредити. За цією інформацією можна виявити політику держави та

галузі економіки, які найбільш швидко розвиваються. Деталізовано структура

кредитів не фінансовим корпораціям за видами економічної діяльності розглянуто на

рис. 2.

Рис. 2 - Кредити, надані нефінансовим корпораціям, за видами економічної

діяльності у національній валюті [2]

Найбільше всього кредитів в національній валюті

було надано на торгівлю, ремонт автомобілів, що склало 41 %. 15% кредитів було

взято на переробку промисловості, також значна частина кредитування була

спрямована організаціям з нерухомості (19% в національній валюті) та

будівництво (8% та 7% відповідно).

Найменше кредитів було надано у такі сфери економіки як 0,06 % на рибальство,

рибництво; 0,03 на освіту, а отже вони не ввійшли у діаграми. На діяльність

транспорту відійшло – 5%, а виробництво

та розподіл електроенергії – 3%, що безумовно є дуже низькими показними. Навіть

якщо дані сфери частково фінансуються з державного та місцевих бюджеті, то їм

необхідно більше коштів для розвитку, адже саме за допомогою цих складових

підвищується рівень життя населення.

Українські банки неохоче фінансують інноваційні

проекти. Причиною цього є високі ризики, низька ефективність кредитного

інвестування і тривалий термін окупності проектів. Крім того, невміння

позичальника правильно розрахувати розмір кредиту для реалізації інноваційного

проекту та термін його повернення спричинило проблему підвищення частки

неповернення банківських кредитів. Велика кількість підприємств веде подвійну

бухгалтерію, тому фінансові звіти не дають достовірної інформації про

ефективність діяльності підприємства. В результаті неможливо оцінити ризики,

пов’язані з кредитуванням конкретного підприємства. Тому банки закладають

високий ступінь ризику в процентну ставку та обов’язково вимагають від

позичальників заставу, ринкова вартість якої перевищує суму кредиту на 20–30 %

[2].

Проблема високої ціни на банківські кредити є

найголовнішою у реалізації завдання активізації взаємодії банківської системи й

виробничого сектору національної економіки, підвищення конкурентоспроможності

вітчизняного виробника. Різниця у ставках за кредитами, які можуть отримати

вітчизняні й іноземні інноватори-виробники, вже з самого початку робить

продукцію українських підприємств неконкурентоспроможною в ціновому плані. Діяльність

комерційних банків, з одного боку, все більше віддаляється від виробничого

сектору економіки, здебільшого займається обслуговуванням транзакцій суто

фінансового капіталу, спрямовують фінансові ресурси на спекулятивні операції [4].

Загальний висновок не є позитивним: здається, що українська фінансова

система не змогла використати кризу як можливість вдосконалити практику

кредитування. Ще багато потрібно покращувати у режимі розкриття інформації, вимогах

щодо надання кредитів, ринковій інфраструктурі кредитування та нагляду з боку

регуляторних органів. Цими проблемами слід опікуватися та вирішити їх

невідкладно, доки вони не спричинили негативного впливу на майбутню стійкість

фінансового сектору.

Дослідження тенденцій розвитку та проблем кредитного ринку України

засвідчує потребу більш ефективного розвитку та забезпечення стабільності

банківської системи та вдосконалення законодавчої бази кредитного ринку. Цього

можна досягти, запровадивши досконалі механізми регулювання кредитного ринку, а

саме:

1. Національному банку України в найближчій перспективі доцільно ініціювати

прийняття Верховною Радою Закону України «Про кредит і кредитні відносини»,

який би законодавчо врегулював усі кредитні взаємовідносини між кредиторами та

боржниками.

2. Розробити механізми, які б не давали змоги банкам кредитувати

підприємства без детальної перевірки їх фінансової звітності, що б позитивно

вплинуло на якість кредитних портфелів комерційних банків. Таким заходом, наприклад,

міг бути нормативний акт, який би впровадив суттєве підвищення норми

відрахувань у резерви за такими кредитами.

3. Запровадити публікацію в доступних широкому колу суб’єктів ринку засобах

масової інформації даних про рейтингові оцінки банків, які встановлені за

результатами інспектувань Національного банку України, що забезпечить більш

зважений підхід банків до допустимого рівня ризиків та дозволить більш зважено

обирати позичальникам банка-партнери.

Література

1.

http://www.bank.gov.ua/control/uk/publish/category?cat_id=44579

2.

http://www.bank.gov.ua/doccatalog/document?id=66234

3.

http://www.bank.gov.ua/doccatalog/document?id=72196

4.

http://www.bank.gov.ua/doccatalog/document?id=66239