доктор PhD, преподаватель Ишуова Ж.Ш.

Казахский Национальный

Университет имени аль–Фараби, Казахстан

Влияние шоков денежно–кредитной

политики

Один из методов для определения такого влияние – это метод неопределенных коэффициентов. Начнем, сделав следующие допущения:

|

ỹt=χyυt |

(1) |

|

πt=χπυt |

(2) |

где коэффициенты χy и χπ еще предстоит

определить. Для начала подставим следующие условия (1) и (2) в формулу новой кейнсианской

кривой Филлипса и найдем выражение для параметра χyυ:

πt=βEtπt+1+ζỹt ![]()

![]()

χπυt=βχπρυυt+ζχyυt ![]()

(1–βρυ)χπ=ζχy ![]()

|

|

(3) |

Затем вставим правило

процентной ставки, установленное Тейлором в формулу динамической кривой IS. Чтобы сделать анализ как можно более

прозрачным введем предположение, что ![]() , т.е. в модели не будет проанализировано влияние

технологических шоков.

, т.е. в модели не будет проанализировано влияние

технологических шоков.

![]()

![]() .

.

Определим коэффициент χπ используя формулы (1)–(3):

![]()

![]()

![]()

![]()

![]()

|

|

(4) |

Если теперь подставим (4) в (3), то получим

формулу для коэффициента χy:

|

|

(5) |

Используя формулы для неопределенных

коэффициентов (4) и (5) в условиях для разрыва выпуска (1) и, соответственно

инфляции (2), получаем новый вид ранее установленных предположений:

|

ỹt=–(1–βρυ)Χυυt |

(6) |

|

πt=–ζΧυυt |

(7) |

где  .

.

Если условие  выполняется, то

коэффициент Λυ

будет больше нуля. Заметим также, что если подставить авторегрессионный процесс первого порядка в дважды модифицированные

уравнения динамической кривой IS

(6) и в новую кейнсианскую кривую Филлипса (7), то получим следующие соотношения:

выполняется, то

коэффициент Λυ

будет больше нуля. Заметим также, что если подставить авторегрессионный процесс первого порядка в дважды модифицированные

уравнения динамической кривой IS

(6) и в новую кейнсианскую кривую Филлипса (7), то получим следующие соотношения:

![]()

![]()

![]() .

.

Таким образом,

экзогенное увеличение процентной ставки приводит к устойчивому снижению разрыва

выпуска и инфляции. Так как естественный уровень выпуска не зависит от шока

денежно–кредитной политики, то реакция объема производства совпадает с разрывом

выпуска. Кроме того, динамическая кривая IS и ее модифицированная версия (1) могут быть использованы

для получения отклонения реальной процентной ставки от своего устойчивого

состояния, тогда девиация естественной реальной ставки процента будет выглядеть

как:

|

|

(8) |

Отклик на номинальную

процентную ставку сочетает в себе прямое влияние υt и косвенное влияние индуцированного

сокращенного разрыва выпуска и инфляции. Из уравнений (7) и (8) получаем

выражение для отклонения номинальной процентной ставки:

|

|

(9) |

Заметим, что если шок

денежно–кредитной политики ρυ

является достаточно высоким, то номинальная процентная ставка начнет снижаться

в ответ на рост υt. В этом случае,

несмотря на более низкую номинальную процентную ставку, шок денежно–кредитной

политики по-прежнему будет отрицательно воздействовать на выпуск, поскольку

объем производства находится в обратной зависимости от реальной процентной

ставки, которая однозначно поднимется через некоторое время. Наконец для осуществления

желаемого изменения в процентной ставке необходимо определить изменение

количества денег в обращении, используя уравнение спроса на деньги и условие

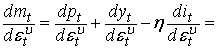

совокупного рыночного равновесия:

![]() mt=pt+yt–ηit куда мы вставляем новую

кейнсианскую кривую Филлипса (7), уравнение динамической кривой IS (6) и выражение для

отклонения номинальной процентной ставки (9):

mt=pt+yt–ηit куда мы вставляем новую

кейнсианскую кривую Филлипса (7), уравнение динамической кривой IS (6) и выражение для

отклонения номинальной процентной ставки (9):

![]()

![]()

|

|

(10) |