Ідентифікація об’єктів

права інтелектуальної власності у складі нематеріальних активів

А. О. Сулім-Тимовті,

к.т.н., доцент НМетАУ;

А. В.

Войцеховська, магістр НМетАУ

Постановка

проблем актуальності. Євроінтеграція України на сучасному етапі призводить до динамічного розвитку інтелектуальної власності як компонента господарських

відносин, коли на очах з'являються нові об'єкти інтелектуальної власності, а

також підсилюється значення для економіки і розширюються способи їхньої

ідентифікації. Конкурентоспроможне підприємство

передбачає використання природні, матеріальні, нематеріальні, трудові та

фінансові ресурси. Водночас дедалі більшу роль відіграють нематеріальні активи,

частка яких у структурі активів суб’єктів підприємницької діяльності постійно

зростає. Наявність нематеріальних активів у складі ресурсів підприємства збільшує

ринкову вартість підприємств, підвищує

інвестиційну привабливість та забезпечує захист їхніх прав. Отже, ідентифікації

об’єктів інтелектуальної власності встановлює

наявність та чинність

документів, які засвідчують

правомірне набуття права

авторства, права власності,

а також інших

документів, які є підставою для оприбуткування об’єкта нематеріального

активу. Ідентифікація є обов’язковою умовою для обліку об’єктів інтелектуальної

власності. Ідентифікація

об’єктів інтелектуальної власності визначає основні відмінні ознаки в якості

нематеріальних активів підприємства: відсутність матеріальної основи, здатність

приносити дохід, відсутність відходів та ліквідаційної вартості, можливість

використання у різних сферах виробництва, врахування нормативно-правової бази,

перехід на міжнародні стандарти ведення бухгалтерського обліку.

Метою роботи є ідентифікація об’єктів права

інтелектуальної власності у складі нематеріальних активів на прикладі

автоматизованих баз даних.

Виклад. Інтелектуальна власність - це система, що складається з

різних об'єктів. Це не стала, раз і назавжди система, а живий, що продовжує

розвиватися, «організм». Причому, темпи розвитку його збільшуються рік від року

разом із збільшенням темпів наукового, технологічного і культурного розвитку

людського суспільства.

У контексті процесів, що нині відбуваються в

Україні, проблема ідентичності інтелектуальної власності набуває особливо

актуального значення, саме у вигляді автоматизованих систем підприємства, якими

є бази даних.

В останні

десятиліття інформацію розглядають як один з основних ресурсів розвитку

суспільства, а інформаційні системи та технології у вигляді баз даних – як

засіб підвищення продуктивності праці та ефективності роботи персоналу.

Переробка

інформації – найважливіша функція, без якої неможлива цілеспрямована діяльність будь-якої соціально-економічної, організаційно-виробничої

системи (підприємства, організації, території і т.п.). Систему, що реалізує

функції збору, зберігання, обробки і передачі інформації, називають

інформаційною системою у вигляді бази даних. Найважливішими функціями цих

системам є прогнозування, планування, облік, аналіз, контроль і регулювання.

Технології виконання таких функцій впроваджуються на ТОВ «Колор Систем Плюс».

Найбільш широко інформаційні системи у вигляді баз даних використовуються у виробничій,

управлінській і фінансовій діяльності.

Співробітники

ТОВ «Колор Систем Плюс» розробляють інформаційні системи у вигляді бази даних, які

можуть бути впровадженими в існуюче програмне забезпечення будь-якого підприємства

сфера діяльності яких пов’язані із господарським обліком та призначених для

автоматизованої обробки інформації та прийняття управлінських рішень.

Однією із

таких систем є база даних «Аналіз», яка пов’язана з веденням бухгалтерського

обліку.

Для розробки

програми було проведено ряд етапів.

На першому

етапі було проаналізовано та виявлено програмне забезпечення на якому й

розроблялася база даних. З усього різноманіття програмного забезпечення обрано

платформу 1С та програму Microsoft Excel. Ці платформи є сумісними. Отже,

майбутні користувачі бази даних «Аналіз» зможуть вибирати ту платформу на якій

їм буде зручніше працювати. В середовищі 1С база даних буде впровадитися у

наступних режимах.

- 1С 7.7

впроваджує базу даних за допомогою режиму «Конфігуратор». Для користувача база

даних «Аналіз буде доступна в режимі 1С: «Підприємство» у зовнішніх звітах.

- 1С 8.2

застосовує базу даних за допомогою зв’язка з програмою Microsoft Excel.

За допомогою

платформи Microsoft Excel база даних буде відкриватися з урахуванням масивів

даних та логічних функцій, які формуються з допомогою мови програмування С++.

На другому

етапі проходить визначення

інформаційного забезпечення яке представлено на рисунку 1.

Інформаційне

забезпечення представляє собою фінансову та бухгалтерську звітність. Вона дає

можливість згодом дати можливість аналізувати стан підприємства. Розгляд стану

підприємства буде поводиться за допомогою економічного та фінансового видів

аналізу.

Рисунок

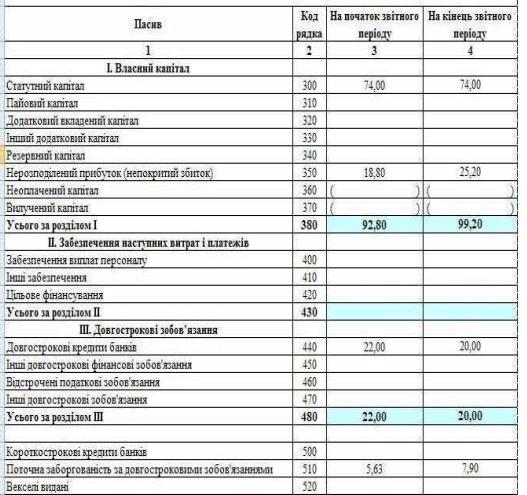

1 – Інформаційне забезпечення бази даних «Аналіз»

Звітність у

базу даних «Аналіз» постачається з бухгалтерських програм за допомогою «Спеціальної

вставки» (рисунок 2 )

Рисунок

2 – Приклад первісних даних у базі даних «Аналіз»

Первісні дані

завантажується в базу даних «Аналіз» за допомогою встановленого алгоритму, який

представлено на рисунку 3 та, в послідуючому, відбувається розрахунок

коефіцієнтів.

Основними

складовими коефіцієнтного аналізу підприємства є:

-

аналіз майнового стану підприємства та динаміка його зміни;

-

аналіз фінансових результатів діяльності підприємства;

-

аналіз ліквідності;

-

аналіз ділової активності;

-

аналіз платоспроможності (фінансової стійкості);

-

аналіз рентабельності [3, с.10].

Рисунок

3 – Алгоритм роботи бази даних «Аналіз»

Оцінка

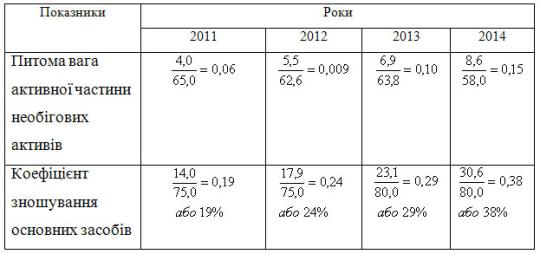

майнового стану підприємства дає змогу визначити абсолютні й відносні зміни

статей балансу за визначений період, відслідкувати тенденції їхньої зміни та

визначити структуру фінансових ресурсів підприємства (рисунок 4).

Рисунок

4 – Приклад інтерфейсу бази даних «Аналіз»

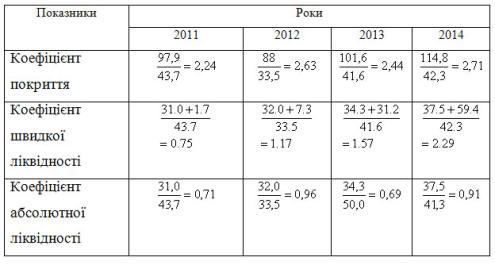

Аналіз

ліквідності підприємства здійснюється за даними балансу і дозволяє визначити

спроможність підприємства сплачувати свої поточні зобов'язання (рисунок 5).

Рисунок

5 - Приклад інтерфейсу бази даних «Аналіз»

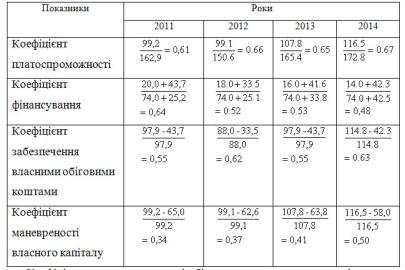

Аналіз

платоспроможності (фінансової стійкості) підприємства здійснюється показниками

балансу підприємства, характеризує структуру джерел фінансування ресурсів

підприємства, ступінь фінансової стійкості та незалежності підприємства від

зовнішніх джерел фінансування. Далі розглянемо коефіцієнти платоспроможності

(рисунок 6).

Рисунок

6 - Приклад інтерфейсу бази даних «Аналіз»

Після

отримання результатів програма надає пропозиції підприємству стосовно подальшої

діяльності.

Отже,

розроблена база даних «Аналіз» проводить ідентифікацію суб’єкта господарювання,

що характеризує клієнта як учасника фінансово-господарської діяльності.

Ідентифікація

клієнта дає можливість перевірити правильність ведення документообігу та

проаналізувати господарську діяльність. Коефіцієнтний аналіз призводить до

виявлення вузьких місць у діяльності підприємства.

Висновок. Ідентифікація об’єкта

права інтелектуальної власності

означає встановлення наявності та

чинності документів, які

засвідчують правомірне набуття

права авторства, права

власності, а також

інших документів, які є

підставою для оприбуткування об’єкта нематеріального активу. Ідентифікація є

обов’язковою умовою для обліку об’єктів інтелектуальної власності.

Для аналізу обліку господарської діяльності клієнтів використовується база

даних «Аналіз». Вона дає можливість провести аналіз стану підприємства на

теперішньому та майбутньому періодах часу.

Список використаних джерел

1.

Андрощук Г. В. Основы патентного права Украины: Учебное пособие / Л. И.

Работягова: Министерство образования и науки Украины – К.: Центр учебной

литературы, 2001. – 250с.

2.

Багов В. П. Управление интеллектуальным капиталом: Учебное пособие / Е. Н.

Селезнев, В. С. Ступаков: Министерство образования РФ - М.: Камерон, 2006. –

340 с.

3.

Березін О. В. Економіка підприємства: Навч. Посібник /

О. В. Березін: Міністерство освіти і науки України – К.: Знання, 2009. – 390 с.

4.

Білуха М. Т. Методологія наукових досліджень / М. Т. Білуха: Міністерство

освіти і науки України - К.: АБУ, 2002. – 480 с.

5.

Бланк И. А. Управление активами / И. А. Бланк: Министерство образования и

науки Украины – К.: «Ника - Центр», 2000. – 720с.

6.

Бланк И. А. Управление использованием капитала / И. А. Бланк: Министерство

образования Украины – К.: Эльга, 2002. – 656с.

7.

Бланк И. А. Управление формированием капитала / И. А. Бланк: Министерство

образования Украины – К.: «Ника – Центр », 2000. – 512с.

8.

Бойко В. В. Экономика предприятий Украины: Учебное пособие/В. В. Бойко:

Министерство образования и науки Украины - Днепропетровск: Пороги, 1997. – 311

с.

9.

Бутинець Ф. Ф. Інформаційні системи бухгалтерського облікую Курс лекцій.

Навчальний посібник для студентів / С. В. Івахненков: Міністерство освіти і

науки України – Житомир: ЖІТІ, 1997. – 304с.

10.

Ван Хорн Дж. Основы управления финансами / Пер. с англ / Дж. Ван Хорн:

Министерство образования РФ - М.: Финансы и статистика, 2000. – 782с.