Экономические науки/Финансовые отношения

Кашаганова

С.

Магистрант

Каспийского государственного университета технологии и инжиниринга имени

Ш.Есенова

Ипотечное кредитование и государственное регулирование ипотечного рынка

в Казахстане

Предоставление ипотечных кредитов в

Казахстане осуществляется банками второго

уровня с 1998 года. Первоначально ставки

вознаграждения по ипотечным кредитам составляли порядка

20% годовых, размер первоначального

взноса составлял около 40-50%, кредит предоставлялся на срок не более 5 -10 лет.

С

развитием ипотечного кредитования в стране подверглись

изменению в сторону уменьшения основные критерии ипотечного

кредитования. Так, начиная

с 2003 года, ставки вознаграждения в банках второго

уровня составляли порядка 12 -

15% годовых, размер первоначального

взноса снизился до 15 - 20%

годовых, срок кредита составил в среднем 10 - 15 лет. Однако даже

при таком развитии системы ипотечного

кредитования данный вид услуг

был доступен лишь отдельным категориям

граждан РК. Одной

из основных причин является отсутствие достаточных

средств у населения для оплаты вознаграждения и первоначального взноса.

В

этой связи государством было образовано в 2000г.

АО "Казахстанская ипотечная

компания" (далее - КИК). Целью

деятельности КИК является рефинансирование банков

второго уровня путем приобретения прав требований по

ипотечным кредитам для увеличения

объема предоставления банками

второго уровня ипотечных кредитов. В системе ипотечного кредитования с участием КИК работают коммерческие банки и ипотечные

организации. Правительством в 2003 г.

также создан Казахстанский фонд

гарантирования ипотечных кредитов (далее - КФГИК) - система гарантирования

(страхования) ипотечных кредитов, которая

направлена на создание благоприятных условий

для повышения доступности ипотечных кредитов путем

разделения кредитных рисков по

кредиту между банками

второго уровня и организациями, страхующими

ипотечные кредиты. Система гарантирования (страхования) ипотечных кредитов предполагает покрытие

КФГИК 50% кредитных рисков в течение срока всего кредита.

В 2003 году создано АО "Жилищный

строительный сберегательный банк Казахстана" - система жилищных строительных сбережений - механизм финансирования

жилья, основанный на

накоплении индивидуальных

сбережений (в настоящее время

не менее 50% от стоимости жилья), в целях

получения займа для улучшения жилищных условий. Данная

система жилищных строительных сбережений

в большей части предназначена для

категории граждан, не

имеющих достаточных средств для

внесения первоначальных

взносов при получении ипотечных кредитов

в банках второго уровня,

но имеющих достаточно

стабильный доход. Роль государства в отношениях между субъектами

системы строительных сбережений

заключается в оказании поддержки

системе жилищных строительных сбережений путем

выплаты гражданам РК -

вкладчикам премии по вкладам на эти сбережения.

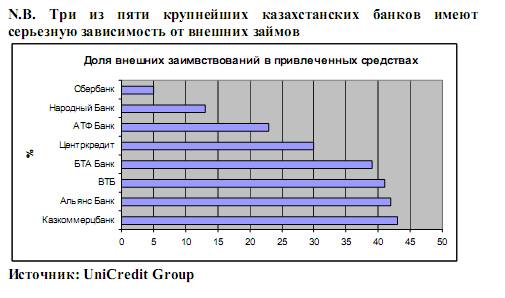

Ипотека

получила активное развитие

из-за значительных международных заимствований банков. Так по данным

Агентства Финансового Надзора

РК (АФН), все пять крупных

банков РК имеют

значительную зависимость от внешних займов (ККБ и Альянс Банк, БТА Банка

– приблизительно по 40% от привлеченных средств составляют внешние

займы, БЦК – 30%, АТФБ – почти 25%).

Население

активно начало жить

в кредит. Займы физических лиц по данным

АФН составляют по состоянию на 01.01.2008г. $21,4 млрд. и

ипотечные займы составляют 39,7%

от банковских займов физическим лицам, таким образом,

ипотечные займы физических лиц, по нашим расчетам составляют $8,5млрд.

Государство пытается стимулировать предложения строительства жилья системными мерами:

- снижением стоимости строительства, путем исключения затрат застройщиков жилых домов,

связанных с долевым участием в

развитии городских

энергоисточников (оплата за присоединяемую мощность), возложив расходы

на развитие и

обустройство магистральных

и внутриквартальных инженерных сетей, иных объектов

инженерной (коммунальной) инфраструктуры на местные исполнительные

органы;

-

развитие индивидуального

жилищного строительства, путем отвода

земельных участков под строительство домов вблизи магистральных инженерных сетей, а также на

территориях, не занятых

строениями и

коммуникациями. Применение приемлемых

условий систем ипотечного кредитования и жилстройсбережений;

-

строительство жилья за счет привлечения инвестиций частного капитала в строительство недорогого жилья,

путем продажи земельных участков, находящихся

в государственной собственности, под строительство только на аукционной основе;

-

строительство коммунального жилья,

ежегодное строительство в каждой области,

городах Астане и Алматы

по 100-квартирному жилому дому для последующего предоставления социально защищаемым гражданам

без права его приватизации;

-

строительство доступного жилья

за счет государственных средств,

посредством строительства

недорогого и доступного жилья для

среднего класса стоимостью, не

превышающей 56 515 тенге за 1

кв. м. Доступное жилье

будет строиться за

счет государственных

средств и иметь

определенные технические и ценовые

параметры, в том

числе: средняя площадь

3-комнатной квартиры - 8 0 кв.м; стоимость 1 кв. метра - не более 56

515 тенге в среднем по республике,

- стимулирование платежеспособного спроса,

путем удешевления ипотечного кредитования и кредитов системы жилищных строительных сбережений

для населения, совершенствование системы ипотечного кредитования, принятие

мер по снижению уровня инфляции,

выпуск долгосрочных государственных ценных бумаг для поддержания

"бенч-марка", развитие

системы гарантирования ипотечных кредитов.

В

целях реализации жилищной

политики Указом Президента

Республики Казахстан от 11 июня

2004 года № 1388 утверждена Государственная программа развития жилищного строительства в Республике Казахстан

на 2005-2007 годы.

По результатам данной

Программы завершено

строительство жилья за

счет кредитных средств, выделенных с начала реализации

Госпрограммы в объеме 100,260 млрд. тенге.

Государство объявило о выделении финансовой

поддержки строительной отрасли

и банкам второго уровня в размере $4 млрд. В конце 2007

года первый транш в

размере $400 млн. был

направлен в Астану,

на завершение строительства

112 объектов, где выполнена часть работ

и в которые вложены деньги дольщиков.

25

ноября 2008 года был принят План

совместных действий Правительства

Республики Казахстан, Национального Банка Республики Казахстан и

Агентства Республики Казахстан по регулированию и надзору финансового рынка и

финансовых организаций по стабилизации экономики и финансового сектора на 2009

– 2010 годы, определяющий комплекс мер,

направленных на смягчение

негативных последствий глобального

кризиса на социально-экономическую

ситуацию в Казахстане и обеспечение необходимой основы для будущего

качественного экономического роста.

Источником финансового обеспечения

этого Плана являются средства Национального

Фонда Республики Казахстан

в объеме 10

млрд. долл. США. План включает в себя 5 направлений деятельности: 1)

стабилизацию финансового сектора; 2) развитие жилищного сектора; 3) поддержку

малого и среднего бизнеса; 4) развитие агропромышленного комплекса; 5)

реализацию инфраструктурных и прорывных проектов.

Несмотря

на текущие условия

рынка капитала, рынок

недвижимости Казахстана обладает значительным потенциалом

и перспективами роста.

При прогнозируемом росте ВВП 5-6%

в год уровень жизни населения будет

расти, и рынок

недвижимости после коррекции цен

будет неуклонно расти.

При этом наибольший вклад

в динамику удовлетворения потребности населения

в недвижимость внесут

банки и ипотечные компании.

Литература:

1.

Балабанов

И.Т. Экономика недвижимости. - СПб.:

Питер, 2000.

2.

Головин

Ю.В. Ипотечное кредитование жилищного строительства: учеб. Пособие, С.-Петерб.

Гос. ун-т экономики и финансов. – СПб.: Изд-во СПбГУЭФ, 1999

3.

Грибанова Светлана. “Жизнь в кредит” – НП №24 (212), 14 июня 2002 г.

4.

Дестресс М. Ипотека и ипотечное

кредитование - Деньги и кредит. - 1995. - № 8. — С.49

5.

Журкина Н.Г.

Современная ипотека: состояние, проблемы, решения. - Финансы.-2002. -№6