Доцент,

к. е. н. Мазур К.В., Мендусь О. І.

Вінницький національний аграрний

університет

ОСНОВНІ НАПРЯМКИ

КОМПЛЕКСНОГО ДОСЛІДЖЕННЯ РИНКУ ЗЕРНА

У сучасних

умовах розвитку світової економіки особливого значення набуло інформаційне

забезпечення, суть якого полягає у збиранні та обробленні інформації необхідної

для прийняття управлінських рішень. Такою інформацією виступає комплекс

заходів,спрямованих на дослідження ринку зерна, як пріоритетного напрямку розвитку

сільського господарства.

Економічний

розвиток будь-якого регіону неможливий без формування ринку зерна, адже цей ринок – один

із найбільших і значущих. Пріоритетним напрямом на сучасному етапі його

розвитку є насичення внутрішнього продовольчого ринку товарами виробництва

вітчизняних регіональних АГОС і витіснення імпорту, що дасть змогу в умовах не

лише економічної кризи, а й у подальшій діяльності забезпечити економічну

безпеку регіонів та держави загалом, що сприятиме зменшенню рівня безробіття,

зростанню доходів і товаровиробників, населення, покращенню

інвестиційно-інноваційної привабливості. Тому комплексне дослідження ринку

зерна сьогодні один із напрямів сталого напрямку розвитку економіки. Метою

дослідження є визначення основних напрямків комплексного дослідження ринку

зерна.

Проблемами

функціонування ринку зерна займалися багато вітчизняних вчених, серед яких: П.

Т. Саблук, О. П. Шпичак, А. С. Даниленко, В. І. Бойко, В. Г Андрійчук та багато

інших. Опираючись на результати досліджень вище вказаних науковців, намагаємось

поглибити знання у вивчені проблеми шляхом визначення основних напрямків

комплексного дослідження ринку зерна.

Ринок зерна є

системо утворюючим інтегрованим ринком АПК України, що має значний виробничий

та експортний потенціал. За даними Держкомстату посівні площі зернових культур

складають 58% загальнодержавних посівних площ, частка зерна в загальній

вартості продукції рослинництва досягає 40% [1]. Зерновий ринок включає в себе

практично всі елементи ринкових відносин. Ефективність його функціонування

впливає на рівень розвитку продовольчих ринків країни. З урахування масштабів і

повноти елементів економічних відносин зерновий ринок може виступати в якості

своєрідної моделі розвитку для інших ринків сільськогосподарської продукції

сировини та продуктів харчування, а в сучасних умовах перехідного періоду

зернове виробництво може стати ключовим елементом в організаційно-економічному

механізмі виходу АІІК із кризового стану. Мультиплікативний ефект від розвитку

зернового ринку дає можливість підвищити ефективність функціонування агропромислового

комплексу в цілому, оскільки стабільне виробництво зерна є важливою складовою

формування дохідної частини бюджету в результаті надходження податків від його

переробки та реалізації, використання як сировини у харчовій та переробній

промисловості, а також накопичення для самої зернової галузі. Наведене свідчить про вагому роль ринку зернових

культур у розвитку аграрного сектора економіки України.

За підсумками 2008 року в Україні зібрано близько

48 млн. т. зерна – це найвищий показник врожайності в Україні. Основною

зерновою культурою України є озима пшениця, на яку припадає майже 20% посівних

площ. Озима пшениця забезпечує близько 50% валового збору зерна в країні.

Основні райони вирощування цієї культури – лісостепова, степова зони і частково Полісся. В минулому

озиму пшеницю в Україні висівали переважно в Лісостепу. Відома ця культура на

нашій території з часів трипільської культури (ІІІ ст. до н. е.).

Найкращі

природно-кліматичні умови для вирощування озимої пшениці – Лісостеп і північна частина Степу. В Україні

виведено багато нових високоврожайних сортів озимої пшениці, які одержали

визнання і за межами нашої країни. Яра пшениця поступається озимій врожайністю.

Тому вона має незначне поширення, головним чином у степових районах. В лісостеповій

зоні яру пшеницю висівають у разі вимерзання озимої.

Посіви жита займають близько 2% площі зернових.

Його вирощують на Поліссі, в Лісостепу, в Карпатах. Жито більш як удвічі

поступається врожайністю озимій пшениці. Велике значення в Україні належить зернофуражним

культурам – ячменю, кукурудзі і вівсу. Ячмінь – друга за розмірами посівних

площ і за валовими зборами зерна (близько 20%) яра зернова культура. За

врожайністю ячмінь значно перевищує озиме жито. Озимий ячмінь вирощують у

південній частині Степу та в передгірних районах Криму.

Трете місце в Україні за площею посівів посідає

кукурудза. На неї припадає майже 15% валового збору зерна. Це – досить

врожайна, посухостійка з високою кормовою цінністю культура. Найкращі умови для

її вирощування – північний і центральний Степ. Значні посіви кукурудзи

зосереджені також у південній частині Лісостепу, Закарпатській, Чернівецькій і

Одеській областях.

Овес займає таку саму

площу, як і жито. В Україні він є допоміжною зернофуражною культурою. Його

посіви зосереджені на Поліссі та в Передкарпатті.

Велике значення в харчовому раціоні людини мають круп'яні культури –

гречка, просо, рис. Але валові збори їх невеликі. В сумі вони становлять

близько 3% валових зборів зерна в країні. Найбільшу площу серед круп'яних

культур займає гречка. Це одна з традиційних сільськогосподарських культур

українського народу. Врожайність гречки невелика – близько 10 ц з 1 га. Сіють її

здебільшого в Лісостепу і на Поліссі. Просо вирощують переважно в Лісостепу і

Степу. Це досить посухостійка культура. Основні площі під просом зайняті в

степових районах, але найвища врожайність цієї культури – в Лісостепу.

Рис як продовольчу культуру вирощують на поливних

землях у Миколаївській, Херсонській областях та в Криму.

Зернобобові – горох, люпин, вика та соя – дуже цінні кормові та харчові

культури. Крім того, їх вирощування збільшує вміст азоту в ґрунті. Поширені в

Україні також боби, квасоля, нут, сочевиця. Горох вирощують переважно на півдні

Лісостепу і півночі Степу, люпин – на Поліссі. Соя містить багато протеїну і

використовується в харчовій промисловості та як кормова культура. Посіви її

зосереджені переважно в Степу і Лісостепу.

На базі зернового господарства працюють галузі

харчової промисловості: борошномельно-круп'яна, хлібопекарська, макаронна та кондитерська.

2009 рік є успішним роком

для світового ринку зерна. Всього прогнозується зібрати в поточному році

близько 2208 млн. тон зерна. І хоча даний показник є меншим на 3%

минулорічного, дана цифра є досить хорошою.

2009 рік є успішним роком

для світового ринку зерна. Всього прогнозується зібрати в поточному році

близько 2208 млн. тон зерна. І хоча даний показник є меншим на 3%

минулорічного, дана цифра є досить хорошою.

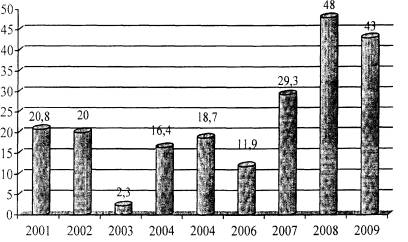

Рис. 1. Врожайність зерна за 2001-2009 роки в млн.

тон.

Що стосується України, то міністерство аграрної політики

знизило прогноз урожаю зерна в 2009 році з 48 млн. тон до 42-43, пояснюючи це

наслідками квітневого заморозку. На рис.1 наведено динаміку зміни врожайності

за 9 останніх років.

Що стосується України, то міністерство аграрної політики

знизило прогноз урожаю зерна в 2009 році з 48 млн. тон до 42-43, пояснюючи це

наслідками квітневого заморозку. На рис.1 наведено динаміку зміни врожайності

за 9 останніх років.

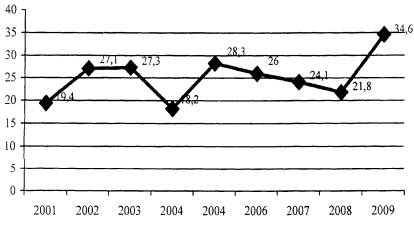

Рис. 2.

Врожайність, ц з га

Отже, в порівнянні із показником за 2008 рік, в поточному році планується

урожай на 5

млн. тон менший, а порівнюючи із 2007 роком – урожай 2009-го збільшився на 13,7

млн. тон (темп приросту 46,8%), в порівнянні із показником за 2004 рік - збільшився на 26,6 млн.

тон (темп приросту – 162,2%).

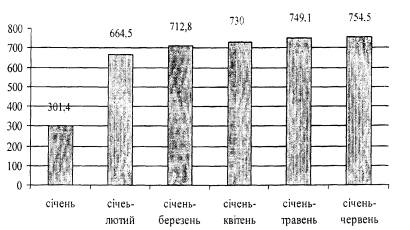

На рис. 3 наведено

динаміку зміни цін на зернові в 2009 році.

На рис. 3 наведено

динаміку зміни цін на зернові в 2009 році.

Рис. 3. Середні ціни реалізації

зерна y 2009 році (грн./т)

Світовий попит і ціна на

зернові ростуть. Користуючись сприятливою кон'юнктурою вітчизняні аграрії ї

експортери сподіваються покрити збитки першої половини поточного маркетингового

року. Високий урожай зерна як в Україні, так у всіх основних країнах виробниках

зернових, падіння попиту і, звичайно ж, фінансова криза були визначальними

чинниками в розвитку світового і українського зернових ринків в першому

півріччі поточного маркетингового року (МІЛІГРАМ, липень 2008 р. – червень 2009 р.). Вони

викликали падіння світових і внутрішніх цін на зерно впродовж практично всієї

першої половини поточного МІГРАМА. І лише в грудні, досягнувши свого дна», вартість зерна на

зарубіжних ринках поступово пішла вгору. Цьому сприяли декілька причин:

виснаження зернових запасів у основних світових споживачів, погіршення із-за

засухи перспектив урожаю в Південній півкулі (Австралія, Аргентина, Бразилія),

девальвація національних валют у ряді регіонів в тому числі і в Україні.

Український зерновий ринок практично відразу ж

відреагував на зміну світової кон'юнктури: з кінця грудня 2008 р. в країні

почалося поступове зростання цін на зерно. Згідно даним компанії «Проагро» з 2

по 7 лютого

основні зернові подорожчали в Україні на 100 грн./т, а тижнем раніше – на 50-60 грн./т.

У своїх прогнозах подальшого розвитку цінової

ситуації на українському ринку аграрні аналітики не однозначні. У «Проагро»

вважають, що зростання цін на зерно в найближчі декілька тижнів продовжиться,

не дивлячись на відносну стабілізацію цін на світових ринках. Проте в компанії

вважають, що надалі темни цінового зростання майже на всі зернові будуть не

такими високими як останнім часом.

Підвищення ефективності зернового виробництва

можливе на нашу думку за рахунок удосконалення організації зернового ринку. До

заходів, які б забезпечили підвищення окупності витрат при виробництві зерна

належать: застосування підходів, що сприяли б підвищенню урожайності зернових

культур, та зниженню їх собівартості; підвищення якості зерна; врахування

досвіду підприємств з високоефективним веденням галузі.

Для забезпечення конкурентоспроможності

виробництва зерна необхідно здійснювати комплексні заходи на наступних рівнях:

управлінський, виробничий, маркетинговий. Загальним критерієм оцінки

ефективного функціонування зазначених рівнів пропонується наступне: для

управлінського рівня – забезпечення оптимальних обсягів виробництва зерна та його собівартості;

для виробничого рівня – відповідність якості зерна встановленим стандартам та вимогам споживачів

для маркетингового – вивчення ринкової кон'юнктури, забезпечення реалізації виробленого зерна

за максимальними цінами.

Список літератури.

1. Демьянов Н.С. Текущая ситуация на рынке зерновых // Экономика

сельскохозяйственнытх и перерабатывающих предприятий.-2009.-№3.-С.72-75.

2. Мелешко М.І. Ринок зерна України: стан, проблеми, перспектива

Економіка та держава. - 2009. - /S. -

С. 72-74

З. Погріщук Б. В.

Особливості функціонування зернопродуктового підкомплексу України в ринкових

умовах господарювання//Галицький економічний вісник. - 2009. - № 2. – С. 168-171.