Фаюра

Н.Д. к.е.н. доцент кафедри фінансів та кредиту

Тичко Т.С. студентка магістратури факультету економіки

і підприємництва

Україна,

Вінницький національний аграрний університет

НЕСПЛАТА ЛІЗИНГОВИХ ПЛАТЕЖІВ ЯК ОДИН З ПРОЯВІВ ЕКОНОМІЧНОЇ

КРИЗИ В УКРАЇНІ

В Україні

практично немає економічно обґрунтованих нормативів та відповідних методичних

розробок для розрахунків лізингових платежів, тому вивчення цієї теми є досить

актуальним на даний час. Економічна криза торкнулася всіх без винятку сфер

діяльності і секторів економіки. Ще вчора успішні сільськогосподарські

виробники, як основні гравці на ринку лізингових послуг, активно брали нову

техніку у лізинг, вчасно сплачували платежі. Сьогодні більшість з них

знаходиться на грані виживання, і вчасна сплата лізингових платежів у таких

умовах є нереальними. Вивчення і дослідження причин затримки сплати лізингових

платежів, а також чинників, які на них впливають є передумовою для виведення

лізингового бізнесу з кризового стану.

Проблемами методики розрахунку лізингових платежів

досліджують у своїх працях такі автори як В.Д.Газман, В.А.Горемкін,

Р.Г.Ольховський.

Під

лізинговими платежами розуміють виплати лізингодавцеві, які здійснює лізингоодержувач

за надане йому право користуватися лізинговим майном. Лізингові платежі є тим

механізмом, за допомогою якого лізингодавець

повинен відшкодувати свої фінансові витрати на придбання майна і отримати

прибуток. Виходячи з цього, загальні складові суми лізингових платежів за весь

період лізингу показана на рис.1.

В лізингових платежах слід

враховувати суму податків, які буде сплачувати лізингодавець:

податок з власників транспортних засобів і податок на майно (в разі його

введення). Таким чином, загальна сума лізингових платежів не є постійною

величиною, а залежить від перелічених параметрів та швидкості відшкодування

вартості лізингового майна. Чим швидше буде погашена вартість лізингового

майна, наприклад, шляхом виплати авансу, тим менші проценти будуть

нараховуватися на залишкову вартість лізингового майна. І навпаки, якщо лізингоодержувач переносить виплату перших платежів на

пізніший строк, то первинна вартість майна зростає за рахунок нарахованих

відсотків на вартість лізингованого майна і кредиту[1].

Розміри, спосіб, форма і періодичність виплат, а також метод визначення

загальної суми лізингових платежів встановлюються в лізинговому контракті за

взаємною згодою сторін. Порядок здіснення

лізингових платежів гнучкіший, ніж за кредитними угодами (лізингоодержувач може

розраховувати надходження своїх доходів і разом з лізингодавцем розробити

гнучку схему платежів).

До принципів, що повинні бути

покладені в основу методики розрахунку лізингових платежів, слід віднести:

1) поєднання економічних інтересів

учасників лізингової угоди;

2) встановлення оптимального

строку (періоду) внесення платежу;

3) включення

до складу лізингового платежу всіх сум, які належать до сплати

лізингоодержувачем.

Лізингові

платежі в повному обсязі відносяться на собівартість продукції (робіт, послуг),

виробленої лізингоодержувачем, і відповідно знижують оподатковуваний прибуток;

Відмітимо, що в залежності від форми платежу

розрізняють: грошові, компенсаційні та

змішані платежі.

В залежності від застосовуваного

методу нарахування лізингових платежів розрізняють платежі з фіксованою загальною сумою - лізингова плата тут

включає амортизаційні відрахування від вартості обладнання у лізингу, плату за

користування запозиченими коштами, суму комісійної винагороди лізингодавцю та

плату за надані ним додаткові послуги по угоді; мінімальні платежі - це сума всіх лізингових платежів за весь

період лізингу, плюс сума виплати після закінчення терміну дії угоди для викупу

майна у власність; невизначені платежі

- розрахунок яких базується на деякому встановленому в угоді відсотку,

визначеному на підставі об’єму реалізації продукції, виробленої на даному

обладнанні, суми отриманого прибутку від такої реалізації т. ін.

З урахуванням фінансового стану та

платіжних можливостей лізингоодержувача в угоді можуть встановлюватися такі

способи виплати лізингових платежів:

1) рівними частками;

2) із зростаючими розмірами - застосовується коли на

початковому етапі лізингу іде освоєння обладнання та нарощування темпів випуску

продукції;

3) із спадаючими розмірами - використовуються

лізингоодержувачами із стабільним фінансовим положенням [2].

Під час економічної кризи не менш

важливим є завдання по поверненню у Державний бюджет коштів у вигляді

лізингових платежів за використання техніки.

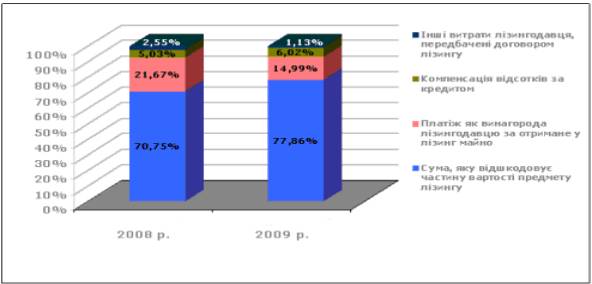

В структурі лізингових платежів основну частку

займають погашення вартості предмету лізингу – 77,86%, а також комісія

лізингодавця – 14,99%. В зв’язку із зростанням ризикованості інвестиційного

кредитування в поточному році, питома вага комісійної винагороди та компенсації

відшкодування відсотків за кредитами зросла (рис.1)

Рис.1 Структура лізингових

платежів за 2009 р. в порівнянні з аналогічним періодом минулого року (матеріали Асоціації українських

лізингодавців)

Досить часто причину несплати

боргів слід шукати насамперед у людському факторі. У деяких випадках можна

спостерігати ознаки корупційної діяльності. Це стає очевидним, коли

аналізується структуру цьогорічних боргів. Левова пайка боргу перед компанією ВАТ

«Національна акціонерна компанія «Украгролізинг» - майже 13

млн грн - належить сільгоспвиробникам, які взяли на умовах лізингу обладнання (переважно

зерносховища) виробництва ТОВ ТПК «Лорд» - це 6,6 млн грн, а також обладнання

для вирощування свиней від ТОВ «Агрікон-Київ» - ще 5,7 млн грн. Абсолютна

більшість цих клієнтів не повернула жодної гривні у 2009 році. Борги саме цих

клієнтів становили майже 60 відсотків заборгованостей 2009 року перед

компанією, а отже і перед державою

Щоб упередити задавненість боргів,

постійно потрібно відстежувати через свої філії розрахунки лізингоодержувачів за надану їм

техніку. У разі несплати упродовж 30 днів від зазначеної у графіку дати

розрахунку компанія змушена у судовому порядку стягувати борги та вилучати

об'єкти лізингу. Тільки

цього року вже подано 108 позовних заяв на суму понад 98 мільйонів гривень.

Задоволено 44 позови на суму 10,6 мільйона гривень.

Але ж саме рішення суду, на жаль,

не свідчить про те, що реальні гроші надійдуть у казну. Хотілося б відчути

більш активне втручання у процес повернення коштів Державної виконавчої служби.

Правда, краще завжди працювати на

випередження і вимогливіше добирати майбутніх лізингоодержувачів. Саме для цього компанія створила новий

департамент - економічної безпеки. Він ретельно перевіряє платоспроможність,

відповідальність і порядність господарств, з якими ми укладаємо угоди

фінансового лізингу.

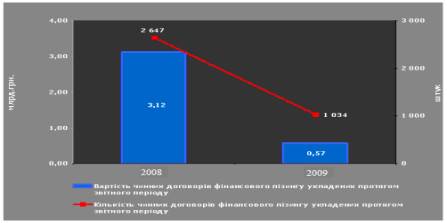

На наведеному нижче рисунку 2 представлено вартість укладених лізингових угод за

2008 та 2009 рр., та їх кількісна характеристика за матеріалами Асоціації

українських лізингодавців. Кількість укладених з лізингоотримувачами договорів

в поточному періоді зменшилась на 1613 угод і склала 1034.

В плані покращення

стану погашення заборгованості лізингоодержувачами, розпорядженням голови

облдержадміністрації Вінницької області від 05.02.2002 р. за № 01-1-26-515 були

доведені завдання районам по поверненню коштів за вітчизняну техніку та

техніку іноземного виробництва, отриману під урядові гарантії.

Рис.2 Вартість та

кількість укладених лізингових угод за 2008-2009 р.

Філією акціонерної

компанії «Украгролізинг» розроблені, погоджені з облдержадміністрацією та доведені

до районів і господарств області місячні розрахункові графіки погашення

заборгованості та механізми погашення заборгованості сільгосппродукцією,

виробленою лізингоодержувачами, в першу чергу зерном, яке було закладено у

зернофуражному балансі області.

За даними Вінницької

філії Украгролізинг найгірший стан по поверненню у Могилів-Подільському районі

-37,3 %, Теплицькому - 41,6 % та по Відкритому акціонерному товариству

«Вінницька сільськогосподарська МТС» - 14 відсотків. Найкращий стан по

повернення в Жмеринському районі - 92,6 відсотка, Томашпільському -83,8

відсотка та Шаргородському - 81,6 відсотка.

Основними причинами

неповернення лізингових платежів є:

·

невизначеність

в ціновій політиці на сільськогосподарську продукцію; безвідповідальність багатьох

керівників в питаннях повернення бюджетних коштів, за які вони отримали в

лізинг техніку;

·

критичні

погодні умови, які не дали можливості вчасно і в повній мірі зібрати вирощений

урожай;

·

передача

техніки в лізинг в 2000 - 2001 роках господарствам без вивчення їхньої

платоспроможності.

Окреме питання по розрахунках за іноземну

техніку отриману господарствами області під урядові гарантії. В області є 46

зернозбиральних комбайнів, 20 тракторів та дві сівалки фірми «Джон - Дір».

Згідно Постанови Кабінету Міністрів України №257 Національній акціонерній

компанії «Украгролізинг» передано право вимоги боргових зобов'язань та

досудових врегулювань з питань повернення боргів господарствами, які отримали

цю техніку, а Постановою Кабінету Міністрів України № 414 зобов'язано передати

у державну власність в рахунок погашення заборгованості всю техніку іноземного

виробництва отриману під гарантії Уряду України.

За даними Головного управління статистики

Вінницької області на протязі минулого року філією була проведена значна

організаційна робота по поверненню заборгованості за іноземну техніку. За 2009

рік повернуто державі 387 тис. грн. коштами та 1,9 млн. грн. зерном. Всього по області

рівень повернення складає 37,6 відсотка, а заборгованість становить 41,6 млн. грн. Найвищий рівень повернення в

Ямпільському районі - 61,7 %, Вінницькому - 56,2 % та Калинівському - 55,5 %.

За порушення умов договору фінансового

лізингу в частині сплати платежів філією на протязі 2009 року направлено

боржникам 96 претензій на загальну суму 7,0 млн. гри. Частково задоволено 38 претензій на суму 412 тис. грн.

(у тому числі і зерном).

У виконавчому провадженні знаходиться 4

справи на суму 476 тис. грн., але стягнуто Державною виконавчою службою, всього

7,1 тис. грн., що говорить про її незадовільну роботу. Звернення ж в обласне

управління юстиції за допомогою по прискоренню виконання виконавчих проваджень

не дало ефекту. Філією самостійно пред'явлено дві позовні заяви на суму 550,4

тис. грн. Пред'явити більшу кількість позовів немає можливості із-за

відсутності коштів на сплату державного мита та інформаційно-технічних послуг.

На звернення в обласну прокуратуру про пред'явлення позовних заяв в інтересах

держави отримано письмову відмову.

До деяких боржників приймались і крайні

заходи - вилучення техніки і передача її платоспроможним господарствам. Всього

вилучено в цьому році 150 одиниць техніки на суму 1,3 млн. грн. та передано у державну

власність 34 зернозбиральних комбайнів «Джон-Дір» із 46.

Окремо можна зупинитись на питанні досудового

забезпечення прав лізингодавця. Так, відповідно до статті 10 Закону України

«Про фінансовий лізинг» лізингодавець має право стягувати з лізингоодержувача

прострочену заборгованість у безспірному порядку на підставі виконавчого напису

нотаріуса. Проте слід пам'ятати, що нотаріус вчинить такий напис лише на

договору, посвідченому нотаріально.

Зараз багато підприємств прийшли до розуміння, що

завдяки використанню лізингових схем можливо: не відволікати

значні кошти з обігу і більш

раціонально використовувати свій прибуток; відносити лізингові платежі на

валові витрати виробництва та обігу; не розглядати лізингові платежі як об’єкти

ПДВ; скористатися можливістю розробити зручний і гнучкий графік лізингових

платежів. Додатково, майно, яке було отримане на підставі

договорів лізингу, не включається у валовий прибуток підприємства. Зазначені положення

складають фінансові та податкові переваги лізингу.

Список

використаної літератури

1.

Добіжа Н.В.

Сутність та форми лізингу в АПК // Економіка АПК // 2008.-№9.-С.116-122

2.

Лисий В.

Лізингові платежі та валові витрати // Баланс.- 2009.- №89.- C.27.

3.

Рибчинко М.Н.

Методичні основи розрахунку і обліку лізингових платежів // Держава і регіони:

Серія «Економіка та підприємництво».-2009.- №1.- C. 180-184.

4.

Харченко С.А.

Методичні основи розрахунку лізингових платежів.// Актуальні проблеми

економіки.- 2009.- №4.- C.

188-195.

5.

[Електронний

ресурс]. –Доступний з http/leasing.org.ua Офіційний сайт Асоціації «Українське

об’єднання лізингодавців»