Калиакпарова Г.Ш.

Докторант программы PhD

КазЭУ им. Т.Рыскулова

Контроллинг и теоретические подходы

к управлению затратами

Одной из эффективных современных форм

внутрифирменного управления предприятиями являются системы контроллинга,

позволяющие в условиях конкуренции добиться устойчивого развития предприятия.

Увязывая процессы планирования, учета, анализа, контроля и принятия решений в

единое целое, системы контроллинга позволяют выявить как внутрифирменные, так и

межфирменные экономические связи и создать, более или менее, надежную основу

для управления ими. Выполнение контроллингом своих функций позволяет в нужные

сроки и качественно предоставлять необходимую информацию на различные уровни

управления.

Важнейшей задачей контроллинга является

управление прибылью, поэтому в центре внимания контроллинга находятся затраты,

их виды, места возникновения и принципы управления ими.

Под управлением затратами понимается

процесс регулирования расходов, нахождение путей их снижения, оптимизация суммы

расходов и их структуры. Субъектом управления затратами выступает высшее

руководство предприятия. Объектом выступают текущие расходы, необходимые для

производства и реализации продукции.

Управление затратами один из наиболее

важных вопросов, решаемых управленческим персоналом предприятия, ведь от

процесса управления затратами зависит главная цель деятельности предприятия –

получение дохода. С другой стороны затраты влияют на процесс ценообразования,

соответственно, чем выше затраты, тем ниже сумма получаемого дохода, и,

наоборот. Говоря о затратах, можно сказать, что именно они являются одним из

важных показателей конкурентоспособности выпускаемой продукции. Эффективное управление ими позволяет

предприятию изыскать дополнительные источники инвестиционных ресурсов, сделать

собственную продукцию более привлекательной для потребителя по ценовому

фактору, расширить старые и завоевать новые рынки сбыта, повысить собственную финансовую

устойчивость и эффективность бизнеса.

Виды затрат могут быть выделены в

соответствии с производственными факторами или производственными функциями.

Виды и состав затрат, выделяемых в соответствии с факторами производства:

- оплата труда (заработная плата, оклады,

комиссионные, тантьемы, социальные выплаты);

- материальные затраты (сырье, материалы,

комплектующие, амортизация зданий, оборудования);

- затраты на капитал (калькуляционные

проценты);

- услуги (транспортные, консультационные

услуги, энергоносители, услуги связи, страхования);

- обязательные платежи (налоги, сборы,

пожертвования).

В соответствии с производственными

функциями выделяют виды затрат, связанные:

- с обеспечением ресурсами;

- со складированием;

- с производством;

- с управлением;

- со сбытом.

Виды затрат могут быть разбиты на

элементы. При этом учитывают, на какие участки производства, виды продукции или

заказы приходятся элементы издержек. Так, заработная плата может включать

заработную плату подсобных рабочих, занятых на складе сырья, заработную плату

вспомогательного персонала, занятого в производстве продукции, заработную плату

подсобных рабочих, занятых отгрузкой продукции. Критерий глубины детализации

видов издержек - необходимая степень отражения реальной ситуации с издержками в

проводимом расчете.

Затраты разделяют на прямые,

непосредственно относящиеся к носителям затрат, и на косвенные, которые сначала

распределяются по местам возникновения затрат, а затем по носителям затрат.

Управлять затратами необходимо для

того, чтобы:

- знать где, когда (на каком этапе)

и в каких количествах расходуются ресурсы предприятия;

- прогнозировать время и объемы

потребностей в дополнительных финансовых ресурсах;

- обеспечить максимально возможный

уровень отдачи от имеющихся активов;

- производить конкурентоспособную

продукцию за счет более низких издержек, а, следовательно, цен;

- максимизировать и гарантировать

прибыль в кратко и долгосрочном периоде.

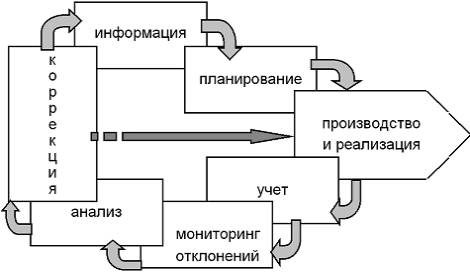

Процесс управления

производственно-хозяйственной деятельностью и затратами предприятия для наглядности

представим в виде схемы (см. рис. 1).

Рис. 1. Процесс

управления затратами предприятия

Такое представление процесса

управления затратами предприятия соответствует сути контроллинга, как системы

рационализации целедостижения, основанной на управлении по отклонениям.

Таким

образом, управление затратами не является самоцелью, но совершенно необходимо

для повышения эффективности работы предприятия, его конкурентоспособности и

максимизации прибыли без дополнительного увеличения объема продаж. Причем в

большинстве случаев увеличения прибыли за счет снижения затрат добиться гораздо

легче, нежели за счет наращивания объемов сбыта.

Одним из важных инструментом

планирования затрат является бюджетирование, которое начали использовать (либо

внедряют) лишь отдельные отечественные предприятия. Бюджетирование способно

координировать и интегрировать цели и действия различных подразделений

предприятия, подчиняя их единой общей цели всей организации, и тем самым

оптимизировать расходную часть бюджетов фирмы.

Неотъемлемым компонентом системы

управления затратами должен стать также учет по местам возникновения затрат и

центрам ответственности. Такой учет:

- даст предприятиям представление о

горизонтальной структуре затрат,

- позволит четче контролировать

формирование затрат на местах;

- повысит ответственность за

соответствие затрат установленным величинам;

- обеспечит простоту, точность

учета и распределения косвенных затрат по их носителям.

Важным

этапом системы управления затратами является мониторинг отклонений. Анализ

затрат и выявленных отклонений позволят руководству предприятия вырабатывать

корректирующие мероприятия.

Надо отметить, что предпринимателями

республики еще недостаточно уделяется внимание вопросам управления затратами на

предприятии. Традиционная модель управления затратами, основанная на

формировании полной себестоимости продукции в системе бухгалтерского учета, а

также анализе затрат по элементам и статьям калькуляции, не учитывает в

достаточной степени особенности хозяйственной деятельности предприятий в

конкурентной среде. Прежде всего, это

сказывается из-за нестабильного положения внешних цен, связанных с

инфляционными и кризисными проблемами как в стране, так и в мире в целом.

Таким образом, весьма актуальной

представляется задача четкого и последовательного определения не только роли и

функций управления затратами, но и всего инструментария приемов и методов,

которые позволяют выполнять эти функции наиболее эффективным образом.

Разработка систем управления затратами для отечественных хозяйствующих

субъектов должна вобрать в себя весь положительный опыт отечественных и

зарубежных исследований в данной области. В результате возникнет качественно

новое явление — теория управления затратами, как результат синтеза

управленческого учета, нормирования, планирования, элементов экономического

анализа и стратегического управления.

Литература:

1. Майер Э. Контроллинг как система

мышления и управления. – М.: Финансы и статистика, 2003. – 360с.

2. Манн Т., Майер Э. Контроллинг для начинающих. - М.: «Финансы и статистика», 2002. – 436с.