Чуприна

К.О., Гвасалія Д.С.

Донецький

національний університет економіки і торгівлі імені Михайла

Туган-Барановського, Україна

Аналіз обсягів і структури бюджетних

видатків

Видатки

державного бюджету за своєю економічною сутністю є інструментом досягнення

вищого критерію справедливості і корисності для кожного члена суспільства. На

досягнення цієї мети повинно бути зорієнтоване бюджетне законодавство. Мова

насамперед йде про те, що видатки бюджету повинні бути спрямовані на

вирівнювання доходів окремих верств населення.

Таким

чином, актуальність статті полягає у тому, що в умовах обмеженності фінансових

ресурсів держава повинна раціонально та ефективно використовувати державні

кошти для того, щоб забезпечити надійне функціонування держави.

Метою даної статті

є дослідження видаткової частини державного бюджету України та аналіз видатків

загального фонду бюджету України за 2009 рік.

Як фінансова категорія видатки бюджету

відображають економічні відносини між державою, юридичними та фізичними особами

з приводу використання коштів державного централізованого фонду для виконання

функцій держави на всіх рівнях адміністративного управління. Викладене вище є

найбільш поширеним трактуванням видатків бюджету в економічній літературі.

Виходячи

з визначення Бюджетного кодексу (ст.30), видатки бюджету «включають бюджетні

призначення, встановлені законом про державний бюджет України на конкретні

цілі, що пов'язані з реалізацією державних програм». Наведені трактування

доводять, що видатки бюджету в сучасних умовах - достатньо складна система

взаємин, які базуються на нормах права і регулюються бюджетним процесом.

Класифікація державних видатків за

суспільним призначення зображена на рисунку 1.

Рис. 1 Класифікація видатків держави за суспільним призначенням

Видатки на соціальні потреби. До них

відносяться видатки на охорону здоров'я, освіту, соціальне забезпечення, соціальне

страхування. Основна частина витрат соціального характеру - близько 75% їх

загального обсягу - фінансується за рахунок бюджетних і позабюджетних фондів.

Зовнішньоекономічні видатки пов'язані

з тим, що держава тим або іншим способом допомагає виробнику пробитися на

ринок. Це прямі субсидії компаніям з бюджету, звільнення експортерів від

податків, надання кредиту експортеру або імпортеру на пільгових умовах, страхування

експорту і т. ін.

Економічні видатки мають важливе

народногосподарське значення: вони сприяють структурній перебудові суспільного

виробництва, нарощуванню науково-технічного потенціалу, модернізації

підприємств і технічному переоснащенню всіх галузей народного господарства.

Видатки на оборону країни (військові

видатки). Це прямі військові видатки. До їх складу завжди включаються такі

основні групи витрат: на утримання особистого складу; на озброєння; на

матеріально-технічне оснащення; на будівництво військових об'єктів, на

військові дослідження і розробки; на пенсійне забезпечення військовослужбовців

і членів їх сімей; на підготовку кадрів; на створення запасів і ресурсів на

випадок війни та ін. Існують непрямі військові видатки; видатки на ліквідацію

наслідків війни і мілітаризації — пенсії і допомоги учасникам війни, на

відновлення зруйнованого господарства, на переведення економіки на мирні

рейки.

Видатки на управління — це видатки на утримання законодавчих

органів, уряду, місцевих органів влади і управління, міліції, органів

судочинства і прокуратури.

Доцільно проаналізувати динаміку видатків

державного бюджету України у 2009 році, яка наведена на рисунку 2.

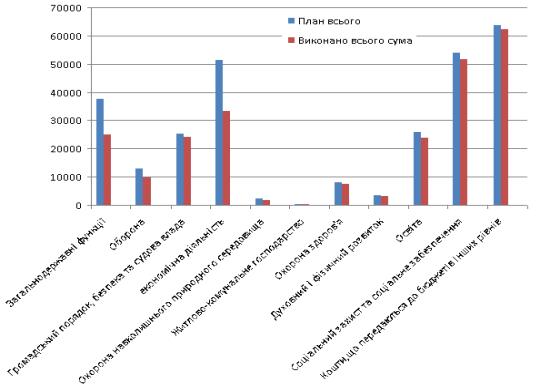

Рис. 2 Виконання державного бюджету за видатками у 2009р. (млн. грн.)

Планові видатки державного бюджету були

встановлені в сумі 194 млрд. 378,7 млн. грн., а проведені в сумі 187 млрд. 760

млн. грн., або 96,6 відс. плану. Таким чином, річні призначення не виконані на

6 млрд. 618,7 млн. грн., або на 3,4 відсотка.

У структурі

видатків загального фонду найбільш значними за обсягами були міжбюджетні

трансферти - 56 млрд. 489,4 млн. грн., або 30,1 відс. загального обсягу,

видатки на соціальний захист та соціальне забезпечення - 47 млрд. 356,6 млн.

грн. (25,2 відс), виконання загальнодержавних функцій - 23 млрд. 355,3 млн.

грн., або 12,4 відс, економічну діяльність - 6 млрд. 784,1 млн. грн. (3,6

відсотка).

Загальний обсяг Державного боргу України на

31.12.2009 становив 211,6 млрд.грн., або 23,2% ВВП, а мав бути 7-10%. Аналіз

видатків загального фонду наведено у табл. 1.

Таблиця 1

Аналіз видатків загального фонду бюджету за 2008 та 2009 рр (млн. грн.)

|

Показники |

2 009р. |

2 008р. |

Абсолютне відхилення |

Відносне відхилення |

|

|

Виконано |

Виконано |

||||

|

Загальний фонд |

Загальний фонд |

||||

|

Загальнодержавні

функції |

23 356,00 |

20 639,00 |

2 717,00 |

1,13 |

|

|

Оборона |

7 858,00 |

9 048,00 |

-1 190,00 |

0,87 |

|

|

Громадський порядок,

безпека та судова влада |

20 026,00 |

20 639,00 |

-613,00 |

0,97 |

|

|

Економічна діяльність |

6 784,00 |

18 699,00 |

-11 915,00 |

0,36 |

|

|

Охорона навколишнього

природного середовища |

1 118,00 |

1 281,00 |

-163,00 |

0,87 |

|

|

Житлово-комунальне

господарство |

72,00 |

383,00 |

-311,00 |

0,19 |

|

|

Охорона здоров'я |

6 090,00 |

6 162,00 |

-72,00 |

0,99 |

|

|

Духовний і фізичний

розвиток |

2 087,00 |

2 713,00 |

-626,00 |

0,77 |

|

|

Освіта |

16 523,00 |

14 776,00 |

1 747,00 |

1,12 |

|

|

Соціальний захист та

соціальне забезпечення |

47 357,00 |

43 654,00 |

3 703,00 |

1,08 |

|

|

Кошти,що передаються

до бюджетів інших рівнів |

56 489,00 |

55 023,00 |

1 466,00 |

1,03 |

|

|

Всього |

187 760,00 |

193 261,00 |

-5 501,00 |

0,97 |

Головна проблема, яка сьогодні стоїть перед

суспільством, — стабілізація економіки і забезпечення її зростання. Однак без

виділення відповідних коштів її неможливо розв'язати. В умовах

обмеженості фінансових ресурсів держава повинна раціонально та ефективно

використовувати державні кошти. У цілому система видатків бюджету повинна

забезпечувати надійне функціонування держави і сприяти економічному зростанню,

що досягається за рахунок раціональної структури видатків.

Література:

1. Бюджетна система:

інтегрований навчальний комплекс (посібник, електронна навчальна система на

компакт-диску) / під ред. Л.О. Омелянович - Донецьк: ДонНУЕТ - 2008. – 237

с.

2. Міністерство фінансів України - www.minfin.gov.ua

3. Рахункова палата України - www.ac-rada.gov.ua

4. Сутність і проблеми підвищення

ефективності видатків бюджету / Васютинська Л.А. // Вісник

соціально-економічних досліджень. – 2009. - №35. – С. 34-39.