ОПТИМІЗАЦІЯ ВИТРАТ

ПІДПРИЄМСТВА, ЯК ВАЖЛИВИЙ ФАКТОР ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ

Попович Г.В.

Буковинська державна

фінансова академія

м.Чернівці

Науковий

керівник: Банар В.Ф.

У статті досліджено місце управління витратами в системі управління

конкурентоздатністю продукції виробничого підприємства, сутність системи

управління витратами, яка дозволяє приймати управлінські рішення, що спрямовані

на підвищення ефективності діяльності підприємства.

Постановка проблеми. За умов постійного

зростання конкуренції підприємства різних галузей повинні одночасно підвищувати

якість своєї продукції, знижувати витрати на її виробництво та пропонувати

достатньо диференційовану продукцію з метою якнайкращого задоволення існуючого

попиту. Особливо актуальними постають проблеми зниження витрат виробництва,

оскільки витрати є одним з основних ціноутворюючих чинників.

Знизивши витрати

виробництва, підприємство будь-якої галузі має можливість знизити ціни і

отримати конкурентну перевагу в своїй галузі або отримати вищі прибутки. З

одного боку, витрати визначають мінімальну ціну продукції, з іншого, ціна

товару визначається сукупними витратами, які були понесені на його

виготовлення, враховуючи торгово-збутову націнку та особливості товару. Витрати

виробництва є важливим внутрішнім фактором, що безпосередньо впливає на процес

ціноутворення, тому з метою підвищення конкурентоспроможності продукції

підприємства намагаються їх мінімізувати.

Проблема управління

витратами актуальна для усіх підприємств національної економіки. Вирішення цієї

проблематики дозволяє суттєво збільшити конкурентоспроможність підприємства.

Проте слід відзначити, що витрати вкрай рідко розглядають як системний об’єкт

управління, а рішення у цій сфері зазвичай приймаються поспіхом і

необґрунтовано, здебільшого як реакція на зміни умов господарювання під впливом

зовнішніх та внутрішніх факторів.

В умовах

ринкових відносин, враховуючи обмеженість різних видів ресурсів, виникає

проблема вивчення витрат та їх оптимізації, саме тому тема витрат торгівлі та

їх оптимізації є досить актуальною на сьогодні.

Аналіз останніх досліджень та публікацій. Широке коло

питань, пов’язаних із дослідженням проблематики управління та оптимізації

витрат на підприємстві, знайшло своє відображення у працях вітчизняних

економістів: Я.В. Леонов, Ю.С. Герасименко, Я.Д. Качмарик, О.С. Верещинська,

О.М. Костенко, І.А. Шапіро, К.Ф. Ковальчук, О.Г. Шпикуляк та інших. Однак

багато теоретичних і практичних питань щодо управління витратами підприємств

потребують подальшого дослідження і вдосконалення. Досить важливим серед них є

завдання розробки організаційно-економічних механізмів управління витратами, що

створює умови для вибору та реалізації стратегії стійкого довгострокового

розвитку підприємств.

Виклад основного матеріалу. Кожен вид

діяльності, що передбачає досягнення встановлених цілей, неможливий без

здійснення певних витрат. Для того, щоб отримати будь-який результат, повинен

відбутися процес витрачання. Саме тому витрати відіграють одну з ключових ролей

у життєдіяльності всіх господарюючих суб’єктів.

Витрати – це

вартісне відображення абсолютної величини спожитих ресурсів, необхідних для

здійснення виробничо-господарської діяльності підприємства і досягнення ним поставленої

мети [1, 175].

В економічній

науці існує два підходи до визначення витрат – бухгалтерський та економічний.

Економічні витрати мають назву також «альтернативні», або «внутрішні» на

відміну від бухгалтерських, які є зовнішніми.

Національні

економічні стандарти визначають витрати як зменшення економічних вигод у

вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення

власного капіталу (за винятком зменшення власного капіталу за рахунок його

вилучення або розподілу власниками). Витрати підприємства на рівні виробничих

структурних підрозділів виступають у формі виробничої собівартості продукції [2,

176].

Розглядаючи

витрати в аспекті підвищення конкурентоспроможності, можна констатувати, що в

них відображаються всі сторони господарської діяльності підприємств, їх

досягнення і недоліки. Рівень конкурентоспроможності пов’язаний із обсягом і

якістю продукції, використанням робочого часу, сировини, матеріалів,

устаткування, витратами на оплату праці, що проявляється у собівартості продукції,

яка безпосередньо включається до витрат підприємства. Тому оптимізація та

управління витратами підприємства дасть змогу позитивно вплинути на рівень

конкурентоспроможності підприємства.

Управління

витратами підприємства – це процес цілеспрямованого формування оптимального їх

рівня за відповідними видами, місцями виникнення, носіями та іншими ознаками.

Критерієм оптимізації виступає мінімум витрат. Низький рівень витрат дає змогу

підприємству отримати певні конкурентні переваги на ринку, вільно проводити

свою цінову політику та за інших рівних умов досягати більшої величини

прибутку. Однак зниження витрат є важливим завданням, але не основною метою

процесу управління ними, оскільки зменшення

витрат може супроводжуватися зниженням якості виготовленої продукції та

сервісного обслуговування покупців, відмовою від виробництва та реалізації тих

видів продукції, які користуються попитом, але потребують здійснення значних

витрат тощо.

Об’єктом системи

управління витратами підприємства виступає витратний механізм, який включає

виконання таких функцій:

– облік –

передбачає спостереження. ідентифікацію вимірювання та реєстрацію фактів

витрачання ресурсів у процесі господарської діяльності підприємства;

– аналіз –

здійснюється з метою визначення ступеня раціональності витрат та оцінки впливу

відповідних факторів на їх рівень;

– планування –

здійснюється з метою визначення необхідного рівня витрат для забезпечення

ефективної роботи підприємства, а також обчислення прибутку. який буде отримано

за певного рівня та структури витрат;

– організація –

полягає у визначенні місць формування витрат і центрів відповідальності з метою

відслідковування причин перевитрат або економії та виявлення відповідальних за

це осіб;

– керівництво –

полягає у прийнятті рішень у сфері витрат з метою обґрунтування доцільності

виробництва окремих видів продукції, виборі техніки та технології, формуванні

товарного асортименту підприємства, адже від прийнятого рішення залежить розмір

необхідних для виконання цього рішення [1, 176].

Розмір витрат

впливає на величину фінансового результату діяльності підприємства, що в свою

чергу впливає на рівень конкурентоспроможності підприємства.

Аналіз витрат,

як складовий елемент функції контролю, допомагає оцінити ефективність

використання всіх ресурсів підприємства, виявити резерви зниження собівартості

продукції, зібрати інформацію для підготування планів та прийняття раціональних

управлінських рішень в області витрат. Проведення спеціальних видів аналізу

спрямоване на: оцінку обсягу, складу та структури витрат по стадіях життєвого

циклу; оцінку обґрунтованості прогнозів та планів; виявлення та аналіз причин

відхилень фактичних показників від планових; виявлення причин та місць

виникнення підвищених витрат з метою запобігання або мінімізації можливого

збитку; підготовку варіантів управлінських рішень по мінімізації інтегральних

витрат в ході та після завершення робіт із кожного етапу життєвого циклу

продукції; об'єктивну оцінку внеску організацій та окремих виконавців робіт у

зниження (збільшення) індивідуальних та сумарних витрат повного життєвого циклу

продукції та ін.

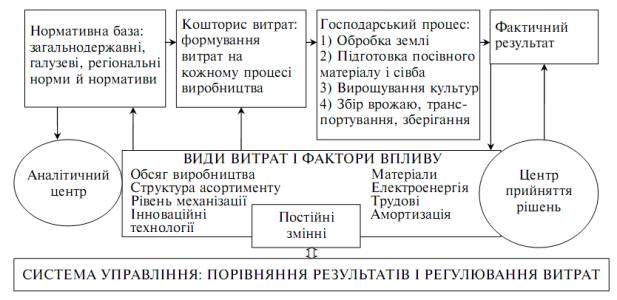

З метою

ефективного управління витратами підприємства на ньому має формуватись

відповідна система управління. На рисунку 1 зображено схемі процесу управління

витратами підприємства.

Рис. 1. Схема процесу

управління витратами підприємства [3, 57]

В модель

управління витратами, на наш погляд, доцільно також ввести спеціальну функцію,

спрямовану на раціональне переорієнтування наявних на підприємстві ресурсів з

метою найбільш ефективного розвитку пріоритетних видів діяльності підприємства.

Для цього необхідна організація періодичного перегляду наявних пріоритетів в

розподілі ресурсів.

Особливої

характеристики заслуговує функція економічного нормоконтролю, спрямованого на

підтримку заданого співвідношення «витрати-результати» протягом усього

життєвого циклу продукції. Здійснення цієї функції в системі управління

витратами спрямоване на попередження необґрунтованих витрат та неефективної,

низькорентабельної діяльності підприємства.

Проблема

управління витратами підприємства полягає в тому, що: з одного боку, необхідно

прагнути до зниження собівартості, з іншого – є ціла група витрат, зниження

яких недопустимо (техніка безпеки і охорона праці, екологія тощо).

Консервативність

загальної технології виробництва створює в галузі ситуацію, в якій окремому

підприємству важко добитися економічної переваги за рахунок технологічного

удосконалення виробництва. Правильне регулювання витрат виробництва знову виступає

на передній план і забезпечує підприємству перевагу над конкурентами.

Отже, управління

витратами – це динамічний процес, що включає управлінські дії, метою яких є

досягнення високого економічного результату діяльності підприємства. Прямий

зв’язок «витрати – ціни» має структуровані особливості. Крім того, завдання

управління витратами має вирішуватись на усіх етапах процесу управління

витратами підприємства рівнях управління, як на рівні підприємства, так і в

місцях утворення витрат. У структурних підрозділах слід шукати додаткові

ресурси зниження поточних витрат, а на рівні підприємства – впроваджувати

стратегію ефективного ресурсозбереження у довгостроковій перспективі. Заходи

щодо їх зниження повинні бути скоординовані, щоб, по-перше, гарантувати якість

продукції, по-друге – мотивувати персонал до пошуку прихованих резервів.

Таким чином,

побудова ефективної системи управління витратами дозволить підвищити

конкурентоспроможність як реалізованого товару на ринку, так і підприємства в

цілому.

Висновки. Будь-яке підприємство в

економічній системі розглядається як самостійна одиниця діяльності, незалежно

від власників капіталу. Здійснення діяльності підприємства неможливе без

здійснення адміністративних витрат. Рівень витрат відбиває досягнення та недоліки

роботи як підприємства в цілому, так і кожною структурою підрозділу.

Систематичне

зниження витрат має важливе народногосподарське значення, бо дає змогу за

стабільних ринкових цін збільшувати прибуток на кожну гривню витрат, підвищує

конкурентоспроможність продукції.

Управління

витратами не є самоціллю, але воно цілком необхідне для досягнення

підприємством визначеного економічного результату, підвищення ефективності

роботи. Функції управління витратами первинні стосовно виробництва, тобто для досягнення певного

виробничого, економічного, технічного або іншого результату спочатку потрібно

понести витрати. Тому ціль управління витратами полягає в досягненні намічених

результатів діяльності підприємства найбільш економічним способом.

Список

використаної літератури:

1.

Леонов

Я.В. Система управління витратами як фактор підвищення конкурентоспроможності /

Я.В. Леонов, Ю.С. Герасименко // Бюлетень Міжнародного Нобелівського

економічного форуму. – 2010. – № 1. Том 2. – С.175-183.

2.

Качмарик

Я.Д. Витрати підприємства та шляхи їх оптимізації / Я.Д. Качмарик, О.С.

Верещинська // Науковий вісник НЛТУ. – 2009 – №17.4 – С.174-177.

3.

Костенко

О.М. Управління витратами підприємства в процесі формування його фінансової

результативності / О.М. Костенко // Науковий вісник Національного університету

біоресурсів та природокористування України. – 2009. – №144 – С.56-61.

4.

Шапіро

І.А. Управління витратами як фактор підвищення конкурентноздатності

підприємства / І.А. Шапіро, К.Ф. Ковальчук // Збірник наукових праць КНТУ –

2009 – №15 – С.67-74.

5.

Шпикуляк

О.Г. Інститут витрат в економічній теорії і практиці господарювання / О.Г.

Шпикуляк // Науковий збірник ЕТЕІ – 2010 – №2– С.95-102.