Шиліна Д. Ф.

науковий керівник, к.е.н., доцент В. А. Смоляк

ХНЕУ, Україна

ОСНОВИ ФОРМУВАННЯ

ЗАЛУЧЕНИХ РЕСУРСІВ БАНКУ

Важливою економічною основою діяльності комерційних

банків є формування ресурсної бази, так як для здійснення комерційної та

господарської діяльності банки повинні мати у своєму розпорядженні певну суму

грошових коштів, тобто ресурсів.

Для нашої держави важливе теоретичне і практичне

значення мають дослідження у банківській сфері, які здійснювали ряд українських авторів, зокрема Мороз А.Н.,

Васюренко О.В., Савлук М.І., Довгань Ж.М., Заруба О.Д., Примостка Л.О.,

Кириченко О.А.

Метою даної статті є розгляд джерел формування ресурсів

комерційного банку.

Об'єктом дослідження є економічні відносини комерційного

банка у процесі формування банківських ресурсів.

Предметом дослідження є механізм управління ресурсною

базою комерційного банку.

На сьогодні не існує однозначного визначення поняття

«ресурси банку». Чимало вчених у своїх дослідженнях дотримуються традиційної

точки зору на ці питання, трактуючи поняття ресурсів банку, як власних коштів

банку, а поняття капіталу банку, як сукупність коштів. Таким чином, ресурси банку - це

сукупність грошових коштів, які знаходяться у розпорядженні банку і

використовуються банком для здійснення операцій.

Банківські ресурси з точки зору джерел

утворення поділяються на власні і залучені кошти [2].

Власні ресурси комерційного банку утворюють

власний капітал банку. Він складається зі статутного фонду, резервного фонду,

нерозподіленого прибутку і довгострокових зобов’язань.

Власний капітал банку відіграє важливу

роль у діяльності банку на початковому етапі. Він створює фінансову базу для

розвитку комерційного банку. Цей капітал виступає певним страховим резервом,

який гарантує інтереси вкладників, тобто йому притаманна захисна функція. Цю

обставину, як правило, враховує центральний банк, встановлюючи мінімальний

розмір статутного фонду банку.

Другою

складовою ресурсів банків є залучені кошти. Необхідно відмітити, що

більша частина ресурсів комерційного банку формується за рахунок залучених та

позичених коштів, а не власних, основний ресурс комерційних банків (на 85-90%)

складається із залучених коштів.

Комерційний

банк залучає ресурси способом здійснення відповідних операцій. Загальна їх

кількість у сучасних умовах досить велика. Наприклад, найбільші банки

Великобританії виконують для своїх клієнтів близько 100 операцій, банки США —

до 150, а банки Японії — до 300 видів операцій. Але всі ці операції можна

поділити на два основні типи: пасивні та активні.

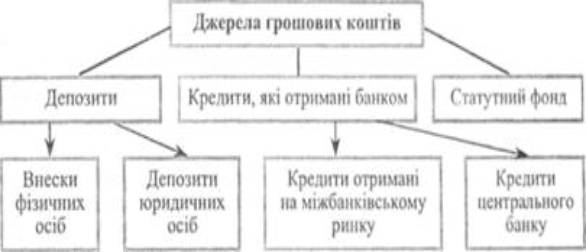

Джерела

залучення коштів подано на схемі (рис. 1.1).

Рис.

1.1 Схема джерел залучення коштів

Формування

залучених банківських ресурсів через проведення депозитних операцій є однією з

найважливіших основ організації діяльності комерційних банків. Це пояснюється

тим, що залученим ресурсам належить основна роль у покритті потреб банку в

коштах для здійснення активних операцій.

Операції банків із залучення коштів

юридичних та фізичних осіб на вклади мають назву депозитних. Вони є головним

видом пасивних операцій, в результаті яких відбувається збільшення коштів, що

знаходяться на пасивних та активно –

пасивних рахунках без еквівалентного збільшення коштів на активних рахунках.

Суб'єктами

депозитних операцій є банки, що виступають як позичальники, і власники коштів,

які виступають кредиторами [1].

Об’єктами

депозитних операцій є внески, які на певний час залучаються на депозитні

рахунки в банк. Це кошти, передані на умовах, визначених двосторонньою угодою [1].

А сам депозит

(вклад) - це грошові кошти, які внесені у банк клієнтами, зберігаються на їх

рахунках і використовуються згідно з укладеною угодою та банківським

законодавством [1]. Депозити класифікуються за

такими ознаками: за категоріями вкладників та за строками використання коштів.

Сучасна

банківська практика характеризується великою різновидністю депозитів і

депозитних рахунків.

Однак

комерційним банкам доцільно було б розвивати додаткові послуги з ведення

депозитів до запитання, оскільки це може позитивно вплинути на стан залученого

банківського капіталу в цілому, сприяти досягненню стабільності ресурсної бази,

що відповідно позитивно відобразиться на дохідності його активів і сприятиме

зниженню ризику.

У сучасних

умовах для комерційних банків України особливо актуальним є залучення коштів

клієнтів на строкові депозити, що є значно стабільнішою складовою частиною

залученого капіталу ніж вклади до запитання. Важливим моментом на шляху до

реалізації вказаного завдання може стати використання досвіду зарубіжних країн,

їхніх банків щодо випуску депозитних сертифікатів.

Завдяки

вторинному ринку цінних паперів сертифікат може бути достроково переданий

власником іншій особі з одержанням деякого прибутку за час зберігання і без

зміни при цьому обсягу ресурсів банку, тоді як дострокове вилучення власником

строкового вкладу означає для нього втрату прибутку, а для банку – втрату

частини ресурсів.

Комерційні

банки використовують і такий метод залучення внесків, як встановлення

залежності між кредитуванням клієнта і накопиченням коштів на його депозитному

рахунку [3].

Отже, за

джерелами формування ресурси поділяються на власні, позичені та залучені.

Основним джерелом залучених ресурсів є депозитні операції та послуги банків.

Правильна та ефективна організація залучення ресурсів необхідна для

забезпечення нормальної банківської діяльності. Ці обставини зумовлюють

необхідність подальшого вивчення теоретичних поглядів щодо формування ресурсів

комерційних банків, а також вдосконалення ресурсної політики банків з метою

розвитку вітчизняної банківської системи та наближенням її до світового рівня.

Таким чином, українським банкам необхідно залучати заощадження у такі види

депозитів, що поєднують принципи строкових вкладів та вкладів до запитання,

тобто так клієнт зможе отримувати дохід і щомісяця користовуватися нарахованими

відсотками.

ПЕРЕЛІК

ВИКОРИСТАНИХ ДЖЕРЕЛ

1.

Закон

України “Про банки і банківську діяльність” від 7.12. 2000р. №2121-ІІІ // www.rada.gov.ua

2.

Банківська діяльність (вітчизняний та зарубіжний досвід): Навч. посібник. –

К.: Професіонал, 2008. – 320 с.

3.

Коваленко М.А. та ін. Операції сучасного комерційного банку: Навчальний посібник / Коваленко М.А.,

Білінкіс В.М. – Херсон: Олдіплюс, 2004. – 472 с.