Экономические науки, 9

Емец Е.В.,

Гук Г.А., Степанова Ю.Л.

Донбасский

государственный технический университет

К ВОПРОСУ СОВЕРШЕНСТВОВАНИЯ МЕТОДОВ КОНТРОЛЯ СТОИМОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Всякий

инвестиционный проект, а также процесс

его реализации и осуществления являются сложной системой, в которой сам проект

выступает как управляемая подсистема, а управляющей подсистемой является

управление проектом.

В данной

статье автор акцентирует внимание на вопросах оценки жизнеспособности и

реализации проекта с точки зрения плановой и фактической стоимости, сроков

реализации и прибыльности.

Контроль

стоимости проекта возникает из-за влияния факторов, обуславливающих отклонения

от ранее запланированного бюджета и направлен на управление изменениями в

стоимости проекта с целью снижения отрицательных аспектов и увеличения

позитивных последствий изменения стоимости проекта. Контроль стоимости проекта

должен включать мониторинг стоимостных показателей реализации проекта с целью

обнаружения отклонений от бюджета, предотвращение ранее запланированных

ошибочных решений, информирование всех заинтересованных лиц о ходе выполнения

проекта.

Контроль стоимости проекта необходимо

выполнять при обязательном наличии двух составляющих: учетная, (оценка

фактической стоимости выполненных работ и затраченных ресурсов) и прогнозная

(оценка будущей стоимости проекта).

В практике контроля стоимости проекта

зачастую используется традиционный метод, включающий следующие понятия.

Плановые затраты (ПЗ) - бюджетная стоимость работ (БС), запланированных

в соответствии с расписанием (ПЗ = БС × % по плану).

Фактические затраты (ФЗ) - стоимость фактически выполненных работ на

текущую дату.

Основной недостаток этого метода в том,

что он не учитывает, какие работы были фактически выполнены за счет потраченных

денежных средств. Иначе говоря, он не оперирует временем или графиком

выполнения работ. Расхождение по затратам при традиционном методе

рассчитывается как разница между фактическими и плановыми затратами.

Наиболее приемлемым при контроле стоимости

проекта является метод освоенного объема, позволяющий получить объективную

картину реализации проекта.

Метод освоенного объема основан на определении отношения фактических затрат к

объему работ, которые должны быть выполнены к определенной дате. При этом

учитывается информация по стоимости, плановому и фактическому графику работ и

дается обобщенная оценка по состоянию работ на текущий момент. Выявленные в

процессе контроля тенденции используются для прогноза будущей стоимости объема

работ.

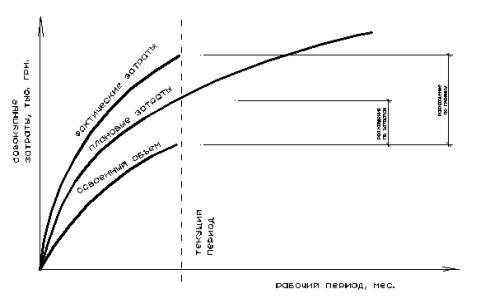

При анализе освоенного объема для

определения расхождения в графике работ и стоимости предлагается использовать

плановые затраты (ПЗ), фактические затраты (ФЗ), освоенный объем (ОО) (рис.1).

Освоенный объем (ОО) представляет собой

плановую стоимость фактически выполненных работ или количество ресурса,

запланированное на фактически выполненный объем работ к текущей дате. Таким

образом освоенный объем не зависит от фактически произведенных затрат по работе

и определяется как ОО = ПЗ × %

использования ресурса.

Рис. 1 – Анализ освоенного

объема и расхождений

Преимущество метода освоенного объема

заключается в том, что он учитывает

фактор времени и позволяет определить как реальное отклонение по затратам, так

и отставание по графику выполнения работ.

Отклонение по затратам (ОЗ) представляет

собой величину, полученную из разности фактической стоимости выполненных работ

(ФЗ) и плановой стоимости выполненных работ (ОО). Для работы, находящейся в

процессе выполнения, необходимо выполнить процентную оценку завершенности с точки

зрения затрат.

Отклонение по расписанию (ОР) представляет собой величину,

полученную из разности плановой стоимости выполненных работ (ПЗ) и плановой

стоимости выполненных работ (ОО).

Вывод

Использование метода анализа освоенного

объема требует дополнительной структуризации системы управления затратами по

проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не

менее, данный подход позволяет получить более точную картину состояния дел по

проекту и представить ее высшему руководству и заказчику в виде различных

отчетов.

Основным достоинством методики освоенного

объема является возможность раннего обнаружения несоответствия фактических

показателей проекта плановым, прогнозирования на их основе результатов

выполнения проекта и принятия своевременных корректирующих воздействий, вплоть

до прекращения проекта.

Помимо оценки суммарных затрат на

выполнение проекта, на основании наблюдаемых показателей освоенного объема

возможно также прогнозирование и других характеристик проекта.

Литература:

1.

Всеобщее управление

качеством: Учебник для вузов / О.П. Глудкин, Н.М. Горбунов, А.И. Гуров, Ю.В.

Зорин; под ред. О.П. Глудкина. – М.: Радио и связь, 1999. – 600 с.

2.

Мазур И.И., Шапиро В.Д.

и др.. Реструктуризация предприятий и компаний. Справочное пособие / Под ред.

И.И. Мазура. – М.: Высшая школа, 2000.

1.

Емец Елена Васильевна

Адрес: Украина,

Луганская обл., г. Алчевск, проспект Металлургов, д. 27, кв. 9

Место работы: Донбасский государственный технический университет,

кафедра менеджмента. Кандидат технических наук, доцент кафедры менеджмента

Телефон 3-08-77

2.

Гук Галина Александровна

Адрес:

Украина, Луганская обл., г. Алчевск, ул. Белинского, д. 16, кв. 20

Место работы: Донбасский государственный технический университет,

кафедра менеджмента, ассистент кафедры менеджмента

Телефон 8(06442)2-13-65

3. Степанова Юлия Леонидовна

Адрес:

Украина, Луганская обл., г. Алчевск, ул. Попова, д. 67, кв. 71

Место работы: Донбасский государственный технический университет,

кафедра менеджмента, ассистент кафедры менеджмента

Телефон 8(096)305-91-73