1.Банки и банковская система

Можанова И.И.

Поволжский государственный университет сервиса, Россия

Тенденции развития рынка факторинговых услуг в РФ

Современная

российская действительность характеризуется целым рядом проблем, которые

коренным образом влияют на состояние рынка финансов страны, и, прежде всего,

здесь стоит назвать главную проблему большинства предприятий - их низкую

ликвидность. Для большинства хозяйствующих субъектов столь же непростыми

проблемами являются постоянный дефицит оборотных средств, дороговизна и

труднодоступность банковского кредита, неплатежи. В таких условиях все большее

значение придается новым формам финансирования предприятий и организаций –

таким как факторинг – особенно важным для промышленности и потребительского

сектора, ведь именно здесь наблюдается наибольшая потребность в инвестициях в

оборотный капитал и кредитах.

В последнее время факторинговые услуги из

побочного продукта банковской системы постепенно превращаются в самостоятельную

высокотехнологичную индустрию. Рынок факторинговых

услуг является одним из самых высокодоходных и развивающихся рынков как в мире,

так и в России. Быстрый рост спроса на

факторинг объясняется тем, что в отличие от банковских кредитов этот

инструмент, который фактически является беззалоговым финансированием, доступен

широкому кругу малых и средних компаний. Их ненасыщенный спрос на привлечение

финансирования в течение нескольких лет позволит ожидать бурного роста

факторинга. Основной оборот факторинговых компаний мира приходится на

внутренний факторинг (около 91,5%), и только 8,5% оборота составляют операции

международного факторинга. И связано это с тем, что внутренний факторинг, как

правило, прямой и обходится гораздо дешевле. Его основное развитие наблюдается

в Великобритании, где на долю внутреннего факторинга приходится практически 99%

всех операций. Данные, характеризующие рост факторинговых услуг в различных

странах, приведены в табл. 1.

Таблица 1

Динамика роста факторинга по странам (оборот в

млн. евро)

|

Страна |

2004 |

2005 |

2006 |

2007 |

|

|

Итого |

В т.ч. |

||||

|

Великобритания |

156 706 |

160 770 |

184 520 |

237 205 |

3 270 |

|

США |

91 143 |

80 696 |

81 860 |

94 160 |

6 010 |

|

Индия |

1 290 |

1 615 |

1 625 |

1 990 |

140 |

|

Китай |

2 077 |

2 640 |

4 515 |

5 830 |

1 680 |

|

Польша |

2 500 |

2 580 |

3 540 |

3 700 |

40 |

|

Чехия |

1 681 |

1 880 |

2 620 |

2 885 |

535 |

|

Россия |

168 |

485 |

1 130 |

2 540 |

40 |

По данным Мирового банка, приведенным в табл. 2,

доля международных факторинговых операций в различных странах мира существенно

разнится: от 0,9% в Украине до 100% в Южной Корее. Следует отметить, что такой

показатель неординарен, и доля международного факторинга, как правило, не

должна превышать 10-15% от общего объема операций, иначе это будет

свидетельствовать о серьезном перекосе в экономике страны. Также из этих данных

можно сделать вывод о том, что Россия существенно отстает по объемам

международного факторинга от других стран.

Таблица 2

Доля международных факторинговых операций в

различных странах мира

(оборот в млн. евро)

|

Страна |

Внутренний |

Международный |

Доля |

Доля экспорта |

|

Россия |

2 500 |

40 |

1,6 |

34 |

|

Франция |

82 280 |

6 740 |

7,6 |

26 |

|

Южная Корея |

0 |

850 |

100 |

44 |

|

Италия |

104 675 |

6 500 |

5,9 |

27 |

|

Украина |

330 |

3 |

0,9 |

61 |

|

Норвегия |

8 425 |

1 190 |

12,4 |

44 |

Самыми быстрыми темпами факторинговые операции

развиваются в Южной Корее и в других южноазиатских странах, так называемых

Южноазиатских «тиграх». Среди них такие страны, как Гонконг, Малайзия, Сингапур

и Тайвань. Также достаточно хорошие темпы развития показывают факторинговые

рынки восточноевропейских стран, что обусловлено их относительной молодостью и

ненасыщенностью (например, в последние годы рынок факторинговых услуг в РФ

ежегодно удваивался).

По данным крупнейшей факторинговой группы IFG (International Factors Group),

среди лидеров по обороту факторинговых операций в 2006 г. можно назвать Англию

и Италию, по объемам международного факторинга и по темпам роста - Германию, а

по степени развития международного факторинга - Нидерланды. К сожалению, ни по

одному показателю страны Восточной Европы, в том числе и Россия, не фигурируют

среди лидеров. Также необходимо отметить важность такого показателя, как

отношение товарооборота по факторингу к ВВП, ибо этот показатель позволяет

оценить степень распространения факторинговых услуг в экономике. По данным

Мирового банка, приведенным на рис. 1, Россия находится на начальном этапе

развития рынка данных услуг.

Рис. 1. Рынок факторинговых услуг, в % от ВВП

(2005 год)

При осуществлении факторинговых операций

наиболее популярны те отрасли экономики, где активно функционируют средние,

малые и мелкие предприятия и где создаются конкурентные условия для

производства и сбыта продукции. Тем более интересной становится возможность

рассмотреть структуру использования факторинговых операций по отраслям экономики

крупнейших «факторинговых держав» мира, где факторинг наиболее часто

используется в практической деятельности коммерческих банков.

В США проводится около 10% от всего мирового

оборота факторинговых операций. Причем 75% от всех проведенных в стране операций

приходится на исторически сложившиеся «факторинговые отрасли»: текстильную и

легкую. На другие отрасли - производство обуви, мебели, ковров,

электрооборудование - приходятся оставшиеся 25% операций. Доля Италия

составляет 11% от мирового оборота факторинга. В последние годы здесь сложилось

следующее распределение по отраслям: торговля - 18% всех операций факторинга в

стране, электрооборудование и транспорт - каждый по 9%, металлургия и продукция

обработки - 7%, продовольствие - 7%, химическая промышленность - 5%. На

Великобританию приходится порядка 23% мирового оборота факторинга, причем

структура оборота следующая: обрабатывающая промышленность - 46%, торговля -

29%, транспорт - 5%, строительство - 1%.

В подавляющем большинстве случаев основными

клиентами факторов являются производители и поставщики тканей, одежды, обуви и

прочей подобной продукции. Это связано с тем, что реализация этих товаров

зависит от явлений сезонности, требующих установления относительно

продолжительных сроков отсрочки платежа. Хорошими примерами таких

«факторабельных» отраслей являются производство игрушек, которые особенно

хорошо продаются в преддверии праздников, и производство модной одежды. По тем

же причинам для факторинговых компаний более приемлемым риском будут являться обязательства,

связанные с продажей товаров общей номенклатуры, чем товаров, изготовленных по

специальному заказу.

Можно также выделить несколько отраслей

экономики, которые считаются абсолютно неприемлемыми для факторингового

обслуживания. Это строительство и другие отрасли, расчеты в которых

осуществляются частичными платежами в течение длительного периода времени. Для

факторинга неприемлемы также такие отрасли экономики, в которых покупатель

может задерживать платеж до момента исполнения обязательств со стороны третьих

лиц (такие расчеты характерны в различных отраслях перерабатывающей

промышленности). У банка часто возникают проблемы при проведении факторинговой

операции, когда поставщик предлагает покупателям большую номенклатуру скидок,

зависящих от объема покупаемой у него продукции. Скидки значительно усложняют

схему расчетов, делают неясной точную сумму дебиторской задолженности и сроки

ее погашения, что не позволяет фактору установить оптимальные лимиты

финансирования.

Опыт зарубежных факторинговых компаний

показывает, что факторингу подлежат расчеты по таким видам продукции, цена за

единицу которых относительна низка. Например, средняя сумма счета-фактуры,

сопровождающего поставку продукции, подлежащую факторинговому обслуживанию,

составляет, как правило, около 20 тыс. долл. При этом на практике наиболее

часто встречаются счета-фактуры с диапазоном сумм от 10 до 100 тыс. долл. По

некоторым данным, максимальный ежегодный торговый оборот компаний, пользующихся

услугами факторинга, редко превышает 5 млн. долл. Если брать данные FDA

(Великобритания), приведенные в табл. 3, можно сделать вывод, что наибольшее

количество клиентов британских факторинговых компаний скорее можно отнести к

мелким компаниям.

Таблица 3

Объемы финансирования и количество клиентов в зависимости

от ежегодного торгового оборота клиента

|

Ежегодный торговый оборот |

Количество клиентов 2007 года (по всем продуктам) |

Объем финансирования, на конец квартала 2007 года (по всем продуктам) |

|

0 - 500 000 фунтов

стерлингов |

17,967 |

533 |

|

500 001 - 1 000 000

фунтов |

7,547 |

599 |

|

1 000 001 - 5 000 000

фунтов |

14,734 |

3,296 |

|

5 000 001 - 10 000 000

фунтов |

3,655 |

2,099 |

|

10 000 001 - 50 000

000 фунтов |

2,622 |

3,659 |

|

50 000 001 - 100 000

000 фунтов |

236 |

1,029 |

|

Более 100 000 000

фунтов |

154 |

2,416 |

|

Итого |

46,915 |

13,651 |

Также в этой связи интересен опыт крупнейшей

компании Германии - Deutsche Factoring Bank. Основной оборот ее факторинговых

услуг приходится на малые и мелкие предприятия, в то время как наибольший

стоимостный объем операций приходится на линии средних предприятий. По мнению

зарубежных экспертов, факторинг - это услуга, «заточенная» под малый и средний

бизнес, а крупнейшие компании - держатели основной доли ВВП в России обычно не

являются потребителями факторинговых услуг. Этим во многом и объяснятся более

низкий уровень развития факторинговых услуг в России. Тем не менее, темпы

роста спроса на услуги факторинга в России являются гораздо более высокими,

нежели на западных рынках. За последние семь лет

существования факторинга в нашей стране можно выделить, по крайней мере, три

этапа его развития, причем качественно отличающиеся друг от друга. В 2000-2004

гг. доля факторинговых сделок в ВВП была очень мала, и на этом этапе факторинг

можно рассматривать как инструмент рынка, способный решить лишь «точечные»

задачи для ограниченного круга предпринимателей. В 2005 г. объем рынка

факторинговых услуг вырос сразу более чем на 80% и к началу 2006 г. приблизился

к отметке 6 млрд. долл., что составило около 0,9% ВВП. Этот год, когда в нашей

стране наметилась серьезная экспансия данного сектора, можно считать вторым

этапом развития. Именно он и подготовил все необходимые предпосылки для

третьего этапа, который начался в 2006 г. Аналитики агентства «Эксперт-РА» в

своем исследовании рынка за первое полугодие 2006 г. утверждают, что если в

2004 г. объем финансирования, предоставленного под денежные требования,

составил 2,2 млрд. долл., в 2005 г. – 4,5 млрд. долл., в 2006 г. – 10,4 млрд.

долл., то в 2007 г. – 23,5 млрд. долл. Накопленный «наступательный потенциал»

таков, что на 2008 г. прогнозируется практически удвоение последнего

показателя, т.е. до 43 млрд. долл. (рис. 2).

Рис. 2. Прогноз темпов роста российского рынка

факторинга

Важной характерной чертой новых рынков является

их быстрый рост. Так, рынок факторинга в Российской Федерации ежегодно растает

более чем в 2 раза и на конец 2007 г. составил примерно 2% от ВВП при наличии

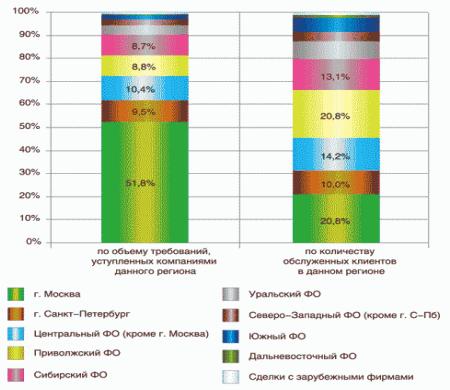

30 компаний-факторов. Следует также отметить, что более 60% оборота российских

факторов приходится на 30% клиентской базы – компаний Москвы и Санкт-Петербурга

(рис. 3).

Рис.

3. Клиентская база факторинга

Наиболее

перспективными факторы считают Уральский, Сибирский и Приволжский федеральные

округа. Доля по количеству компаний-клиентов, расположенных здесь, значительно

выше, чем доля по объему средств, уступленных этими компаниями российским

факторам. То есть это - преимущественно предприятия малого и среднего бизнеса,

с увеличением объема поставок которых будет расти и их доля в общем объеме

уступаемой дебиторской задолженности.

Развитие

факторинга в регионах обусловлено, в первую очередь, динамичным развитием тех

отраслей экономики, среди компаний которых данный коммерческий продукт наиболее

широко востребован. И одной из наиболее знаковых тенденций, влияющих на объем

факторинговых операций, является последовательный и масштабный выход на

региональные рынки розничных торговых сетей с громадными оборотами, которые

широко используют отсрочку платежа (товарный кредит) в отношениях со своими

поставщиками. Задача по осуществлению экспансии в регионы Российской Федерации

стоит сейчас практически перед всеми ритейлорами.

В свете того, что Россия сейчас занимает одно из

лидирующих мест в рейтинге привлекательности развивающихся рынков для

глобальных торговых сетей, перспектива быстрого развития сектора экономики,

направленного на удовлетворение потребительского спроса, представляется весьма

многообещающей. Во многом именно этим и объясняется пристальное внимание

факторов к региональным рынкам. Важно отметить, что интерес крупных сетей

направлен не только на крупнейшие города с численностью населения один миллион

человек и более. Уже сейчас очевидно стремление ритейлоров открывать свои

супермаркеты также в средних и небольших городах. А ведь именно небольшие

города с численностью населения около 100 тыс. человек имеют наибольший

удельный вес в общем количестве российских городов. Именно в них проживает

значительное количество российского населения, формирующего платежеспособный

спрос.

Важным аспектом развития факторинга в регионах

является тот факт, что в них наблюдается недостаток крупномасштабных

поставщиков, вследствие чего ритейлоры прибегают к услугам более мелких оптовых

компаний. Однако такая ситуация обусловливает предъявление поставщикам более

жестких требований по условиям поставки товара: сроки и цена поставки, а также

длительность отсрочки платежа. В этой связи наблюдается повышенный спрос на

факторинговые услуги. А эффективно удовлетворять спрос на факторинг в регионах

могут только крупные факторы, физически присутствующие в регионах либо имеющие

современное программное обеспечение с онлайн-доступом для клиентов.

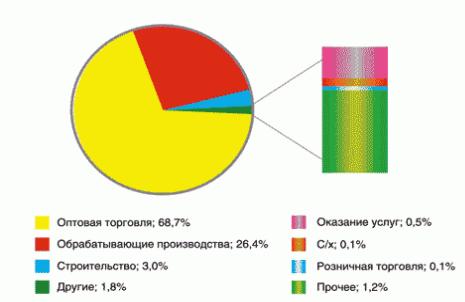

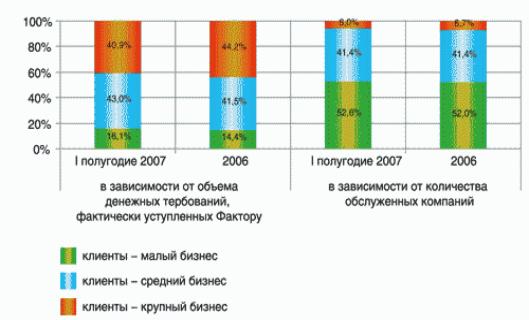

Характеризуя отраслевой аспект предоставления

факторинговых услуг, следует отметить, что по результатам первого полугодия

2007 г. доля оптовой торговли в общем объеме факторинговых сделок несколько

снизилась, составив по итогам полугодия 68,7% (в 2006-м - 70,8%) (рис. 4).

Рис.

4. Отраслевая структура факторинговых сделок

Около 26,4% (в 2006-м - 22,9%) от общего объема

требований уступили факторам предприятия обрабатывающих производств, доля

строительства составила 3% (годом раньше - 2,6%). Также, в I полугодии 2007 г.

увеличивается доля оборота, приходящаяся на компании малого и среднего бизнеса

(рис. 5).

Рис. 5. Оборот факторинга по размеру бизнеса

В

регионах потенциальные клиенты – средние предприятия - не избалованы обилием

доступных источников финансирования. Наверное, именно поэтому факторы начинают

все более активную экспансию в регионы. Игроки отмечают большую восприимчивость

региональных компаний к предложению факторинга. Наибольшее использование

факторинговые услуги находят здесь у компаний, реализующих компьютеры и бытовую

технику, продукты питания (рис. 6).

Рис.

6. Диверсификация факторинговых сделок, заключенных с оптовыми торговыми

компаниями, в %

Хотелось бы также отметить,

что доминирующую роль на рынке продолжают играть банковские структуры (по

некоторым оценкам, число банков, оказывающих услуги кредитования под уступку

денежного требования, около 200). Однако, как отмечают аналитики, тенденция

выделения из банков самостоятельных специализированных факторинговых компаний

усилилась. При этом на долю пяти крупнейших игроков, по-прежнему, приходятся

свыше 80% рынка. В перспективе появление новых компаний несколько снизит

концентрацию капитала, хотя сравнительно высокий порог вхождения, риски и

высокие требования к технологичности этого бизнеса существенно ограничат приток

новичков. К тому же доходность факторинговых операций постепенно снижается.

Темпы роста объема вознаграждения замедляются. В связи с этим, по мнению аналитиков, многие банки,

пришедшие на рынок вследствие привлекательных ставок, вынуждены будут уйти.

Особенно небольшие, не обладающие разветвленной филиальной сетью, которая

позволила бы развивать бизнес в регионах. Рейтинг российских факторов (Тор-10) по

объему уступленных им денежных требований в I полугодии 2007 г. представлен в

таблице 4.

Таблица 4

Рейтинг российских факторов по объему

уступленных им денежных требований в I полугодии 2007 г.

|

Место |

Наименование |

Объем денежных требований, фактически уступленных фактору

в I полугодии 2007 г., тыс. руб. |

Рост по сравнению с результатом 2006 г., в % |

|

1 |

ЗАО ФК «Еврокоммерц» |

44 894 812,00 |

67,93 |

|

2 |

АКБ «Промсвязьбанк»

(ЗАО) |

36 344 674,70 |

69,39 |

|

3 |

Банк НФК (ЗАО) |

27 175 433,82 |

56,92 |

|

4 |

ОАО Банк

«Петрокоммерц» |

23 006 022,00 |

46,58 |

|

5 |

МФК ТРАСТ |

8 167 181,00 |

131,73 |

|

6 |

ЗАО «Стройкредит

Факторинг» |

6 489 233,00 |

59,75 |

|

7 |

НОМОС-БАНК (ОАО) |

6 243 881,65 |

38,39 |

|

8 |

ОАО «Московский

кредитный банк» |

4 636 907,00 |

н/д |

|

9 |

ЗАО «ТрансКредитФакторинг» |

4 577 587,41 |

113,68 |

|

10 |

ЗАО «Международный

Московский Банк» |

4 268 574,00 |

116,26 |

Вместе с тем, рынок факторинговых услуг в России

пока ограничен небольшим количеством банков и компаний ввиду целого ряда

причин. Остановимся на некоторых ключевых моментах.

Во-первых, это отсутствие «культуры»

предоставления отсрочки. Оплата товара с отсрочкой платежа была признана

способом расчетов только для проверенных предприятий. Применение отсрочки, а,

следовательно, и факторинга ко вновь созданным контактам было практически

невозможно.

Во-вторых, только последние несколько лет форма

расчетов между предприятиями приобрела безналичный характер. Ранее большая

часть взаиморасчетов проходила в «cash», что значительно усложняло даже

получение коммерческого кредита в банках. До сих пор в составе большинства

ведущих коммерческих банков есть отделы и управления, анализирующие финансовое

состояние предприятий на основании недекларируемой финансовой отчетности.

Факторинг – комплекс финансовых услуг, предоставляемый банком или факторинговой

компанией на основании подтвержденной отчетности и платежеспособности дебитора

по безналичному расчету. Иная сторона бизнеса в расчет не принимается.

Ну и конечно, факторинг – это один из самых

дорогостоящих банковских продуктов. Его высокая стоимость обусловлена тем, что

банку приходится содержать большое количество персонала для анализа дебиторской

задолженности, прогнозирования в режиме on-line объемов финансирования в

соответствии с планами развития компаний-клиентов, поддержания высокого уровня

программного обеспечения. Стоимость факторинга увеличивается и в силу

отсутствия кредитных бюро по анализу и контролю за дебиторской задолженностью

компаний, а также сложности арбитражного (судебного) разбирательства в случае

предъявления исков в суд. Так, сегодня из-за того, что банк не может точно

оценить риск по клиенту (неясность с арбитражем и отсутствие кредитных

историй), средняя ставка по факторингу составляет 18 – 35% годовых в рублях.

Еще одним препятствием на пути развития факторинга

в России является невысокая информированность компаний о возможностях и

условиях данного вида кредитования (многие компании не знают о том, что такое

факторинг и как им пользоваться в интересах своего бизнеса).

В то же время развитие бизнеса в различных

отраслях экономики, где борьба за потребителя предъявляет повышенные требования

к логистике, решению вопросов сбыта и гибкости ценовой политики поставщиков,

постепенно повышает интерес к факторингу как инструменту поддержания финансовой

стабильности компании вне зависимости от платежной дисциплины ее покупателей. И

конкурентные преимущества, конечно же,

будут иметь высокотехнологичные банки, которые способны при относительно низких

издержках обработать колоссальный объем операций, обеспечить оперативный и

индивидуальный подход к клиентам, быстро реагировать на изменяющуюся внешнюю

среду и потребности клиентов.

Литература:

1. Александрова О. Н.

Факторинг в российских банках: обозримое будущее - Спб. : Питер, 2006. – 225 с.

2. Бабичев С. Н. Развитие

факторингового бизнеса в регионах //

Организация продаж банковских продуктов. – 2007. - № 1. – с. 21-29

3. Буркова А. Факторинг и

его существенные условия // Банковское

право. – 2006. - № 4. – с. 15-22

4. Покаместов И. Е.

Механизмы организации факторингового бизнеса // Банковское кредитование. –

2007. - №4. – с. 10-14