Экономические

науки/ 3.Финансовые отношения.

Карагандинский экономический университет Казпотребсоюза,

Казахстан

ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

В КАЗАХСТАНЕ

Огромная роль в

обеспечении финансовой стабильности банков второго уровня в условиях

посткризисного периода принадлежит государству. Оказываемая поддержка

осуществляется путем реализации антикризисных программ, действие которых

направлено на обеспечения необходимого уровня ликвидности коммерческих банков,

капитализацию их собственного капитала для замещения внешних источников

фондирования, а также стимулирования

кредитования реального сектора экономики, предоставляя банкам дешевые средства

и разделяя с ними кредитные риски.

Например, программа Дорожная

Карта Бизнеса-2020, подразумевающая частичное субсидирование процентной ставки

по выдаваемым заемщикам кредитам, включает в себя 3 направления [4]:

1. Поддержка

бизнес инициатив, целью которого является финансирования новых инвестиционных

проектов, в основном производственных. Дополнительно предусмотрено

государственное гарантирование до 50% от суммы финансирования;

2. Оздоровление,

включающее в себя частичное субсидирование процентной ставки тревожных или

проблемных займов, но имеющих перспективу восстановления бизнеса с последующим

его развитием;

3. Поддержка

экспортоориентированных предприятий, предназначенное для помощи компаний,

производство которых частично реализовывается за границей.

В целях обеспечения

банкам свободного доступа источников срочной и текущей ликвидности,

Национальный Банк расширил перечень инструментов, принимаемым в качестве

обеспечения по операциям РЕПО. Также, на законодательном уровне сумма

гарантированного возмещения по вкладам была увеличена в 5 раз (с 1 млн. тенге

до 5 млн. тенге), что позволило избежать оттока депозитов населения. Особое

внимание уделяется созданию четких ориентиров обменного курса для стабилизации

ожиданий на валютном рынке и минимизации валютных рисков, что обеспечивает

желание экономических агентов осуществлять свои сделки и хранить деньги в тенге

[2].

Но вышеуказанные

мероприятия по обеспечению финансовой устойчивости банковской системы имеют

краткосрочный или среднесрочный эффект. Поэтому, учитывая опыт прошедшего

кризиса, государство также предпринимает стратегические действия по созданию

новой системы регулирования, позволяющей прогнозировать и рассчитывать

системные риски, и заранее предупреждать случаи их наступления.

Постановлением

Правительства Республики Казахстан от 29 августа 2014 года № 954 утверждена

Концепция развития финансового сектора РК до 2030 года. Данная концепция

нацелена на создание конкурентоспособного финансового сектора и повышение его

эффективности в перераспределении ресурсов в экономике на базе лучших

международных стандартов, включая стандарты Организации экономического

сотрудничества и развития (далее – ОЭСР). Концепция развития финансового

сектора Республики Казахстан до

2030 года предполагает несколько этапов. При этом успешная реализация

мероприятий на каждом из них создаст основу для дальнейшего устойчивого

развития финансовой системы до 2030 года и далее в условиях новых мировых

тенденций. Согласно разработанной стратегии предусматривается реализация

следующих задач [1]:

1) снижение издержек

общества и государства на поддержание устойчивости финансовой системы в случае

возникновения потенциальных шоков;

2) повышение

эффективности финансового сектора в условиях экономической интеграции и

глобализации;

3) совершенствование

инфраструктуры и создание оптимальных условий для качественного развития

финансовой системы;

4) расширение ресурсов

роста финансового сектора, в том числе за счет финансовых продуктов, отвечающих

потребностям экономики;

5) поддержание

сбалансированных экономических условий и снижение кредитных рисков в экономике.

То есть основной

задачей макропруденциального регулирования является разработка принципиальных

решений, затрагивающих объекты и зоны рисков системного характера, способных

подорвать и дестабилизировать экономическую ситуацию в стране. Данная модель

также предполагает индивидуальное регулирование каждого финансового института в

зависимости от его значимости и масштаба системообразующего характера

организации. Национальный Банк РК в таком случае ответственен за обеспечение

устойчивости, стабильности всего финансового сектора в целом, и банковского в частности.

Комитету по

контролю и надзору финансового рынка и

финансовых организаций Национального Банка РК, в рамках существующей системы

регулирования, отведены полномочия по осуществлению микропруденциального

регулирования, то есть по контролю и надзору за деятельностью каждого

финансового учреждения в отдельности с обязательным сбором информации о текущем

состоянии финансового сектора.

Для осуществления

межведомственного взаимодействия, его координации, а также в целях увеличения

эффективности принимаемых решений был создан Совет по финансовой стабильности и

развитию финансового рынка Республики

Казахстан (Указ Президента № 994 от 12 июня 2010 года), который представляет

собой консультативно-совещательный орган при Президенте РК. Председателем

Совета назначен Председатель Национального Банка. В число функций совета

входят:

·

Выработка предложений по нейтрализации

системных рисков, основываясь на данных постоянно проводимых мониторингов;

·

Разработка подходов по созданию и

реализации основных направлений государственной

политики по развитию финансовой системы РК;

·

Выработка и формирование стратегии и

методов регулирования финансового сектора для снижения возможности появления

системных рисков;

·

Подготовка рекомендаций по применению

различного рода мер (регуляторных и стимулирующих), направленных на поддержания

стабильности финансовой системы страны.

Схему совместной работы

регуляторов представлена на рисунке 1:

Рисунок

1 – Схема совместной работы регуляторов

Примечание

– составлено автором

В настоящее время

работа по внедрению макропруденциального регулирования уже началась. В

результате проведения совместных заседаний были выявлены основные факторы риска

дестабилизации финансового сектора:

- дефицит ликвидности в

период кризиса в финансовой системе;

- высокий уровень

задолженности банковского сектора перед иностранными кредиторами;

- высокий уровень

концентрации ссудного портфеля по отдельным отраслям и институтам;

- принятие

коммерческими банками скрытого (латентного) кредитного риска в связи с

финансированием уже значительно загруженных отраслей экономики.

- ценовые колебания на

основные экспортные продукты РК;

В целях их

нейтрализации в посткризисный период Комитетом по контролю и надзору финансового рынка предпринят ряд

мероприятий, а именно:

·

С 01.07.2011 года вступили в силу нормы

по улучшению качества капитала коммерческих банков: в соответствии с

рекомендациями Базелевского комитета из капитала первого уровня исключены

бессрочные финансовые инструменты. Также к 2013 году покрытие активов и внебалансовых

обязательств собственным капиталом

первого уровня банка должен составлять не менее 9;

·

Уровень внешнего фондирования от

совокупных банковских обязательств снижен до 30%;

·

В целях диверсификации источников

ликвидности, оптимальное соотношение выданных кредитов к депозитам установлено

на уровне 1,5;

·

Методика расчета провизий будет

усовершенствована. Создаются специальные динамические резервы, что позволит

банкам второго уровня в период экономического спада сохранять текущую

прибыльность, не уменьшая нераспределенный чистый доход.

·

Ужесточены требования к риск-менеджменту

и корпоративному управлению в финансовых институтах с установлением

персональной ответственности членов совета директоров. В частности стратегия

организации должна быть направлена на развитие и обеспечение долгосрочной

стабильности всей финансовой группы компаний.

Банковским холдингам

запрещено владение акциями нефинансовых организаций с одновременным

ограничением инвестирования в капитал прочих финансовых институтов.

Дополнительно банкам предусмотрены введение лимитов на финансирование и

сотрудничество с лицами, связанными с ними особыми отношениями, и запрет на

кредитование компаний, не имеющих

прозрачных структур собственности и конкретных перспектив бизнеса [3].

Начиная с 2010 года,

государственные регуляторы начали более тщательно и на постоянной основе

практиковать стресс-тестирование банков второго уровня на возможность

противостояния изменениям различных макроэкономических факторов, способных

оказать непосредственное негативное воздействие на финансовую устойчивость

кредитных учреждений. Данные проверки одновременно позволяют проверить

эффективность проводимых надзорными органами мероприятий по восстановлению и

обеспечению стабильности банковской системы.

Так, в середине прошлого

года Национальным Банком Республики Казахстан была проведена проверка реакции

банковского сектора (увеличение кредитного риска, давления на капитал) на

изменение основных макроэкономических показателей [4]. Для целей

стресс-тестирования используется мультифакторная портфельная модель,

разработанная при участии Deutsche Bundesbank (IFO Working papers №85

«Methodology of stress test for the Kazakh banking system», апрель 2010г.).

Данная модель оценивает влияние макроэкономических параметров на кредитный риск

банков и учет системного и специфического рисков через изменения ссудного

портфеля по секторам экономики с учетом взаимосвязи внутри секторов.

Как показала практика,

временной горизонт развития стрессового сценария в один год не в полной мере

отражает глубину эффекта шока на финансовое положение банка. В этой связи, с

целью более точного определения масштаба убытков банков прогнозный период был

увеличен с одного года до двух лет.

Анализируя текущее

состояние банковской системы, можно отметить, что ни один из банков Казахстана

не нарушает установленных минимальных значений нормативов достаточности

капитала k2 и k1-2. Для оценки возможных потерь банковской системы при

реализации кредитного риска рассматривается развитие возможного, но

маловероятного (вероятность составляет не более 2,8%) макроэкономического

сценария. Сценарий основан на следующих предположениях:

- замедление экономик

развивающихся стран;

- отток капитала со

стран с развивающейся экономикой в связи с восстановлением экономик развитых стран;

- сворачивание программ

поддержки развитых стран;

- снижение темпов роста

ВВП торговых партнеров Республики Казахстан;

- изменение обменного

курса для восстановления конкурентоспособности реального сектора;

- снижение цены на

нефть до 40 долл. США за баррель, что соответствует глубине падения в 63,4%,

при этом продолжительность снижения цены на нефть предполагается в течение 5

кварталов, что соответствует наихудшему историческому значению.

Для проведения

стресс-тестирования использовалось две модели: макроэкономическая и панельная.

В рамках первой модели шок распределялся на значение реального ВВП по отдельным

отраслям экономики, таким как торговля, строительство и промышленность. При

второй модели эффект накладывался на

весь реальный внутренний валовый продукт, но с учетом сезонности и цен на

недвижимость в Казахстане.

Модель оценивает

изменение структуры ссудного портфеля банков по отраслям экономики подвергаемых

шоку в зависимости от темпов роста ВВП и изменения структуры ВВП по аналогичным

отраслям, исходя из прогнозов, полученных для мультифакторной портфельной

модели. Предполагается, что стратегия банков не изменяется в течение двух

прогнозируемых лет.

Тестирование по

макроэкономической модели проходит в 3 этапа:

1. Оценка

влияния изменения цены на нефть, ВВП России, а также номинального обменного

курса пары тенге/доллар США на реальный ВВП Казахстана в разрезе вышеуказанных

отраслей экономики;

2. Перенос

полученного фактора риска на нормальное распределение;

3. Посредством

корреляции, перенос нормализованного фактора риска на другие отрасли экономики

с последующей оценкой варьирования ссудного портфеля коммерческих банков.

Стресс-тестирование

проводилось по 30 банкам, доля активов которых составляет 85,8% от совокупных

активов банковской системы и осуществляющим кредитование в отраслях, которые

подвергаются шоку (горнодобывающая и обрабатывающая промышленность,

строительство и торговля). Стресс-тестирование основано на данных по состоянию

на 4 квартал 2013г. с прогнозным периодом в два года (с 1 квартала 2014г. по 4

квартал 2015г.).

По результатам

стресс-тестирования, 4 банка нарушили установленные по нормативам достаточности

собственного капитала значения.

Принимая во внимание

изменение объема ссудного портфеля, увеличение вероятности дефолта и активов,

взвешенных по степени риска, потери для второго года при реализации стрессового

сценария, с учетом выпадающего роста ВВП, составляют 14,9% от собственного

расчетного капитала в годовом выражении. Это приводит к падению коэффициентов

достаточности капитала и нарушению отдельными банками установленных нормативов.

В целом, из выборки 30 банков, к концу второго года по нормативу достаточности

капитала k1-2 нарушают требования 10 банков, по k2 – 11 банков, включая два

банка, нарушающих нормативы уже в первый год.

Эффект снижения темпов

роста кредитования на конец второго года стресс тестирования составит 6,4% для

одиннадцати банков, нарушающих норматив достаточности капитала k2. Учитывая

долю ссудного портфеля этих банков в банковской системе, снижение темпов роста

кредитования в целом по системе составит 4,3% за два года горизонта

тестирования, а сокращение ВВП – 1 п.п. на конец 2015г. Таким образом,

дополнительное наложение данного эффекта в стрессовом сценарии показывает, что

определенное в соответствии прогнозом сокращение ВВП ухудшается с -2% до -3%.

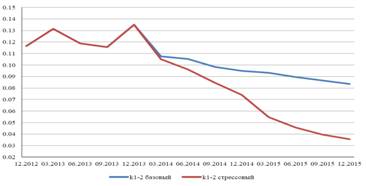

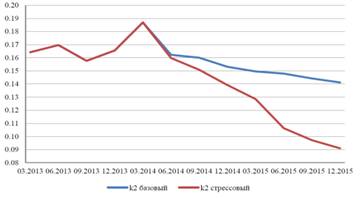

В целом при реализации

стресс-сценария нормативы достаточности капитала на конец 4 квартала 2015г.

снижаются по k2 до 0,087 (при минимальном нормативе в 0,10), по k1-2 до 0,036

(при минимальном нормативе в 0,05) (рисунки 2 и 3).

Рисунок

2 - Результаты стресс-сценария по коэффициенту k1-2

Примечание

– составлено автором по данным НБРК [4]

Рисунок

3 - Результаты стресс-сценария по коэффициенту k2

Примечание

– составлено автором по данным НБРК [4]

Для повышения

финансовой устойчивости банков необходимый уровень докапитализации на конец

первого года оценивается в 40,1 млрд. тг. и 11,5 млрд. тг., а на конец второго

года – 328,3 млрд. тг. и 330,6 млрд. тг. для расчетного капитала и капитала

первого уровня соответственно.

В результате нарушения

нормативов одиннадцатью банками происходит нарушение нормативов достаточности

капитала 2 банками, являющимися кредиторами на межбанковском рынке. Данный

факт, соответственно, приводит к увеличению уровня докапитализации на 7,1 млрд.

тенге и 6,2 млрд. тенге для расчетного капитала и капитала первого уровня

соответственно. При этом нормативы достаточности капитала по рассматриваемой

выборке банков снижаются по k2 до 0,085 и по k1-2 до 0,034.

Таким образом, при

выбранных параметрах стресс тестирования и учете обратного эффекта на ВВП

количество банков, нарушающих нормативы достаточности капитала, и суммы

докапитализации, необходимые для нормального функционирования банков,

значительно увеличиваются. Основное снижение показателей достаточности капитала

банков в стрессовом сценарии приходится на второй год стресс тестирования.

Комитет по

контролю и надзору финансового рынка и

финансовых организаций Национального Банка РК также осуществлял анализ

подверженности коммерческих банков на воздействие различных неблагоприятных

факторов. Так, было проведено стресс-тестирование банковской системы по

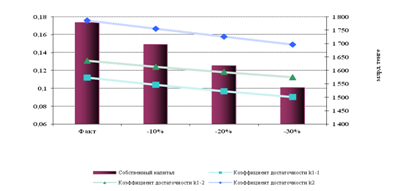

состоянию на 01.10.2013г. на изменение 3-х показателей: обменного курса, цен на

недвижимость и ухудшение качества ссудного портфеля.

Актуальность первого

сценария объясняется тем, что в структуре пассивов казахстанских коммерческих

банков требования и обязательства в иностранной валюте (в основном доллары США)

занимают наибольший удельный вес: по состоянию на 1-ое октября 2013 года их доля

составила 88,2% и 88,6% соответственно.

Исследовалось 3

варианта снижения курса тенге к доллару США: на 10%, 20% и 30%, что в цифрах

составляет 163, 179 и 193 тенге соответственно. Результаты приведены на рисунке

4.

Рисунок

4 - Стресс тестирование на 01.10.2013г.

(увеличение

обменного курса по доллару США)

Примечание

– составлено автором по данным НБРК [45]

В соответствии с

рисунком 4, можно сделать вывод, что в связи с увеличением валютного и

кредитного рисков, сумма провизий увеличилась на 20%. По результатам

стресс-тестирования, при ослаблении обменного курса на 10% нормативы

достаточности собственного капитала k1-1 и k1-2 были нарушены одним банком, при

снижении курса на 20% и 30%, данные коэффициенты нарушаются тремя БВУ.

Подводя итог анализу государственных

мероприятий и стратегии по обеспечению

финансовой устойчивости банковской системы в посткризисный период, можно

сделать вывод о том, что регулирование кредитных организаций выходит на новый

уровень. Теперь оно не ограничивается отдельными моделями или принципами, а

становиться практически самостоятельной системой, что должно положительно

сказаться на финансовой устойчивости банковской системы в целом.

Стратегия государства

по осуществлению комплексного надзора за финансовой составляющей экономики

стали естественным следствием прошедшего кризиса и сложившейся необходимостью,

продиктованной степенью развитость и важность банковского сектора для страны. В

связи с этим идея комбинирования макро- и микропруденциального регулирования

является правильной. Но эффективность ее реализации зависит от множества

факторов, в том числе находящихся вне компетенции Национального Банка РК и

Комитета.

Во-первых, вводимая

система должна оперативно подкрепляться соответствующими нормативно-правовыми

актами. Законодательная база должна полностью соответствовать реализуемой

стратегии развития регуляторной системы во избежание противоречий.

Во-вторых, обязательным

является скоординированная и общенаправленная работа коммерческих банков с

государственными регуляторами, при необходимости в разрез своим собственным интересам.

В-третьих, работа

финансовых институтов должна стать более прозрачной, предоставление информации

регуляторам для анализа следует осуществлять более оперативно, в идеале в

режиме «on-line».

Во многих странах

финансовый кризис значительно ускорил модернизацию денежно-кредитной политики.

Во-первых, были апробированы новые инструменты. В последующем они могут

оказаться востребованными при возникновении новых периодов финансовой

нестабильности. Во-вторых, произошла перенастройка целевых операционных

ориентиров денежно-кредитной политики. В-третьих, налаживается тесный диалог

центральных банков с банковским и экспертным сообществом, что добавило

понимания денежно-кредитной политики и определенности рыночным ожиданиям.

Антикризисные меры, таким образом, приблизили преобразования денежно-кредитной

политики.

Все эти изменения

должны быть подкреплены адекватной информационной политикой. Ее цель должна

состоять в предотвращении дестабилизации финансового рынка в связи с

непредсказуемостью сворачивания антикризисной поддержки. В задачи

информационной политики должны входить:

- управление ожиданиями

изменения ставки рефинансирования; сглаживание колебаний процентных ставок

денежного рынка;

- предотвращение шоков на

рынке облигаций (фондовый риск);

- минимизация

процентного риска банков;

- помощь банкам в

управлении риском ликвидности.

Основным препятствием

развития инфляционных процессов в настоящее время и в последующих периодах

является восстановление и развитие отечественного производства. Так,

денежно-кредитная политика Национального Банка и коммерческих банков должна

быть сориентирована на кредитную поддержку

конкурентоспособной и жизненно необходимой для общества структуры

производства. Дополнительными инструментами Национального Банка могли быть

стать:

-развитие селективного

кредитования;

-благоприятный режим

рефинансирования банков, кредитующих реальный сектор экономики;

-расширение

кредитования банков под портфель векселей предприятий - товаропроизводителей

конкурентоспособной продукции и учет векселей этих банков;

-применение санкций к

банкам за нецелевое использование кредитов, полученных в порядке

рефинансирования (вплоть до лишения лицензии).

С целью усиления

прямого кредитного регулирования денежного оборота важно стимулировать

предоставление банками расчетных, платежных кредитов, операций по учету

товарных векселей, что будет способствовать поступлению в оборот денежной

массы, обеспеченной товарами, и явится антиинфляционным фактором.

Таким образом, в

результате проведенного аналитического исследования можно сделать следующие

выводы:

1) Начиная с 2010 года,

в Казахстане начали более тщательно и на постоянной основе практиковать

стресс-тестирование кредитных организаций на возможность противостояния изменениям

различных макроэкономических факторов, способных оказать непосредственное

негативное воздействие на финансовую устойчивость кредитных учреждений. Для

целей стресс-тестирования используется мультифакторная портфельная модель,

разработанная при участии Deutsche Bundesbank. Данная модель оценивает влияние

макроэкономических параметров на кредитный риск банков и учет системного и

специфического рисков через изменения ссудного портфеля по секторам экономики с

учетом взаимосвязи внутри секторов.

2) Стресс-тестирование

проводилось по 30 банкам, доля активов которых составляет 85,8% от совокупных

активов банковской системы и осуществляющим кредитование в отраслях, которые

подвергаются шоку (горнодобывающая и обрабатывающая промышленность,

строительство и торговля). При выбранных параметрах стресс-тестирования и учете

обратного эффекта на ВВП количество банков, нарушающих нормативы достаточности

капитала, и суммы докапитализации, необходимые для нормального функционирования

банков, значительно увеличиваются. Основное снижение показателей достаточности

капитала банков в стрессовом сценарии приходится на второй год стресс

тестирования.

3) На основе обобщения

результатов исследования теоретико-методологических и практических аспектов

денежно-кредитной политики был предложен ряд мероприятий, направленных на

повышение эффективности ее влияния на деятельность кредитных организаций.

1. Концепция развития финансового сектора Республики

Казахстан до 2030 года, утвержденная

постановлением Правительства Республики Казахстан от «29 » августа 2014 года №

954

2.

Christensen

J., Rudebusch G. The Response of Government Yields to Central Bank Purchases of

Long-term Bonds. Economic Journal, 2012, vol. 122 (564), pp. F385-F414.

3. Постановление

Правительства Республики Казахстан от 13 апреля 2010 года № 301 Об утверждении

Программы «Дорожная карта бизнеса 2020».-Астана.- Параграф.-2010.

4. Отчет

о финансовой стабильности Казахстана 2013 год, подготовленный Национальным

Банком РК. – Астана, 2013 год.