Аппакова Г.Н.

доктор PhD, к.э.н., ассоциированный профессор,

доцент

Университета «Нархоз

Инвентаризация

товаров и учет ее результатов в торговых организациях

Инвентаризация сопоставляет

учетные и фактические данные по товарам. Целью ее является установление

реальности данных учета. Она проводится не менее одного раза в год. Порядок проведения

инвентаризации определен в Правилах

ведения бухгалтерского учета» (с изменениями от 25.05.2016 г.). Частота

проведения инвентаризации

оговаривается в учетной политике предприятия. В ходе проведения инвентаризации товара проверяются и документально

подтверждаются его наличие, состояние и оценка [1]. Перед началом инвентаризации издается приказ, в нем оговариваются дата и состав

инвентаризационной комиссии. Для

проведения инвентаризации составляется опись.

Периодическая

инвентаризация товаров и тары необходима потому, что между фактическими

остатками и данными бухгалтерского учета

возможны расхождения по различным причинам: в результате естественной

убыли товаров; недостачи или излишков товаров; неисправности измерительных и

весовых приборов; допущении арифметических ошибок в подсчетах при оформлении

первичных документов; умышленные злоупотребления. Периодические инвентаризации товаров и тары

на оптовых базах и складах промышленных товаров, а также в магазинах и других

розничных торговых предприятиях – не менее двух раз в год. Периодичность

проведения инвентаризации товарно-материальных запасов указывается в учетной

политике торговой организации.

Годовая инвентаризация

проводится в обязательном порядке перед составлением годовой финансовой

отчетности; передаче запасов одним материально ответственным лицом другому

(смене); при переоценке товаров; при установлении фактов хищений и других

злоупотреблений, а также порчи запасов; в случае стихийных бедствий, краж,

ограблений, аварий и других чрезвычайных ситуаций, вызванных форс-мажорными

обстоятельствами; по требованию судебно-следственных органов, а также по

указанию руководителей вышестоящих организаций или руководителя торговой

организации и предприятия; при ликвидации или реорганизации организации

(предприятия) перед составлением ликвидационного или разделительного баланса и

других случаях, предусмотренных законодательством Республики Казахстан[2].

Инвентаризацию проводят – при смене

материально ответственных лиц, при аудиторских проверках, по требованию

следственных органов и в других случаях. Инвентаризация проводится в

присутствии материально ответственных лиц, путем обязательного пересчета,

перемеривания, взвешивания. Основными

задачами инвентаризации товаров и тары являются:

-контроль за

полным и точным отражением фактического наличия и состояния

товарно-материальных запасов путем сопоставления его с учетными данными в целях

обеспечения их сохранности и реальности данных бухгалтерского учета;

-проверка

правильности учетных данных по товарно-материальным запасам, их реальное

отражение в балансе торговой организации;

-выявление

малоходовых, неполноценных, залежавших и совершенно непригодных для

использования товаров, а также товаров устаревших фасонов и моделей, товаров,

частично потерявших свое первоначальное качество, что очень важно для разработки

мер по ликвидации сверхнормативных товарных запасов;

-проверка

соблюдения правил и условий хранения товарно-материальных запасов;

-проверка

соблюдения правил организации материальной ответственности за ценности.

Для обеспечения достоверности бухгалтерского

учета и финансовой отчетности субъекты не менее одного раза в год должны

проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и

документально подтверждаются их наличие, состояние и оценка.

Инвентаризация – это способ бухгалтерского

учета, при помощи которого сопоставляются и регулируются учетные данные в

средствах субъекта с их фактическим наличием в целях обеспечения соответствия

этих показателей. Существуют различные виды инвентаризации (таблица 1).

Таблица 1 ― Виды

инвентаризаций в торговых организациях

|

№ |

Виды |

Описание |

|

1 |

Полные |

Касаются всех средств хозяйствующего

субъекта (основных средств; капитальных вложений; расходов будущих периодов;

товаров; расчетов с финансовыми органами; денежных средств и документов

строгой отчетности; межбалансовых расчетов; расчетов с прочими дебиторами и

кредиторами; остальных статей баланса). |

|

2 |

Частичные |

Охватывают один

вид средств (денежных средств в кассе, материалы на складе). Проводятся

систематически на протяжении всего года в целях сохранности материальных

ценностей. |

|

3 |

Плановые |

По плану, проводятся в установленные

сроки. |

|

4 |

Внезапные |

По распоряжению руководителя, при

смене материально ответственных лиц, по требованию следственных органов. |

|

5 |

Внеплановые |

Проводят после стихийных бедствий

(пожаров и др.), а также ежемесячная инвентаризация денежных средств. |

Составлено

автором

Инвентаризация проводится для

обеспечения реальности бухгалтерского учета и баланса организации. Для этих

целей создается постоянно действующая инвентаризационная комиссия в составе

руководителя субъекта (председателя комиссии), главного бухгалтера,

руководителей структурных подразделений, главных специалистов служб. Для

непосредственного проведения инвентаризации приказом руководителя организации

создается рабочая комиссия в составе председателя комиссии и членов комиссии

(специалистов и работников бухгалтерии) [3, С.114]. В

состав комиссии включаются опытные работники, хорошо знающие инвентаризируемые

ценности, цены и первичный учет. Работники рабочих инвентаризационных комиссий

несут ответственность за своевременность и соблюдение порядка

В процессе хозяйственной деятельности

могут возникнуть расхождения данных бухгалтерского учета с фактическим

наличием:

-по естественным причинам (усушка, раструска,

распыл, разлив);

-недостачи при приемке или отпуске

средств (просчеты, промеры, провесы);

-ошибки в учете – арифметические в

подсчетах, описки в первичных документах, неправильное отражение документальных

данных;

-хищения, обвесы, обмеры – при приемке

или отпуске материальных ценностей, обсчеты при выдаче денег и другие, а также

прямое присвоение средств.

Расхождения

можно выявить путем периодической сверки данных фактических остатков средств с

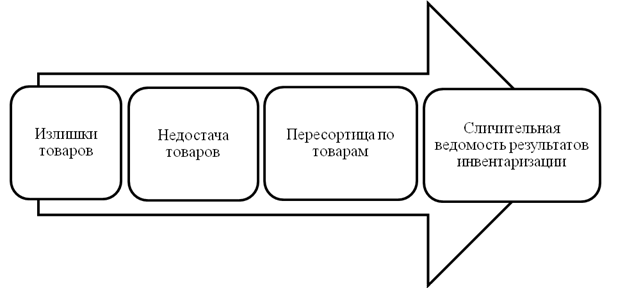

данными бухгалтерского учета путем инвентаризации. Выделяют следующие

результаты инвентаризации:излишки товаров, недостачи товаров, пересортица

товаров.Их записывают в сличительные ведомости результатов инвентаризации. В

них вносятся только те ценности, по которым выявлены отклонения от учетных

данных. Инвентаризационная комиссия должна проверять правильность составления

сличительной ведомости и свое решение зафиксировать в протоколе, который

утверждается руководителем организации после окончания инвентаризации. Излишки товаров, установленные в процессе инвентаризации,

подлежат оприходованию на финансовые результаты с последующим установлением

причин возникновения излишков.

Недостачу ценностей в пределах

установленных норм списывается на расходы. Недостачу товарно-материальных

запасов сверх норм естественной убыли, а также потери от порчи ценностей

относят на виновных лиц. Недостачу ценностей сверх норм естественной убыли,

включая готовую продукцию, в случаях, когда виновники не установлены или о

взыскании с материально ответственных лиц отказано судом, относят на результаты

хозяйственной деятельности [4, С.84].

.

Выявленные при инвентаризации

расхождения фактического наличия имущества с данными бухгалтерского учета

признаются:

-излишки – доходом и подлежат

оприходованию как доход от неосновной деятельности;

-недостачи – расходом;

-недостача имущества и его порча в

пределах норм естественной убыли

относится на расходы;

-недостача имущества и его порча сверх

норм списывается на виновных лиц. Если виновные лица не установлены и судом

отказано во взыскании, недостача и порча материальных запасов относится на

убытки (рис.1).

Рисунок 1. Результаты инвентаризации товаров

Составлено

автором

Согласно рисунка 1, выявленные

результаты инвентаризации отражают в сличительной ведомости. Выявленная

недостача товаров по результатам инвентаризации

1) На сумму

фактической себестоимости

Дебет 1282

«Недостача, потери и порча ценностей»

Кредит

1330 «Товары»-280000 тенге

2) На сумму

ранее зачтенного НДС, подлежащей исключению

Дебет 7210

«Административные расходы»

Кредит

3130 «НДС»-33600 тенге

Оприходованы товары, выявленные в

качестве излишков по результатам инвентаризации отражаются по Дебету 1330

«Товары» Кредиту 6280 «Прочие доходы».

Нормы естественной убыли действуют

только для продовольственных товаров и стеклянной посуды в розничной сети, то

субъекты, у которых отсутствуют нормы естественной убыли, должны рассматривать

их как потери, которые списываются на убытки при отсутствии виновных. В случае,

если судом отказано во взыскании убытков с них и покрываются за счет чистого

дохода субъекта, но при этом для целей налогообложения на вычеты не относятся, данные

потери относят на убытки.

Количество инвентаризаций в отчетном

периоде, даты их проведения, перечень имущества, проверяемых при каждой из них,

устанавливаются субъектом, кроме случаев, когда проведение инвентаризаций

обязательно:

-перед составлением годового

бухгалтерского отчета, но не ранее ноября отчетного года;

-при передаче имущества субъекта в

аренду, выкупе, продаже, а также преобразовании хозяйствующего субъекта;

-при смене материально ответственных лиц

(на день приемки-передачи дел);

-при установлении факта хищения или

злоупотреблений, а также порчи ценностей – немедленно по установлении таких

фактов;

-в случае пожара или стихийных бедствий,

вызванных экстремальными условиями, немедленно после их окончания;

-при ликвидации (реорганизации) субъекта

перед составлением ликвидационного (разделительного) баланса;

-при уценке товарно-материальных запасов

– в сроки, определенные учетной политикой субъекта и в других случаях,

предусмотренных законодательством РК.

Инвентаризация товаров заключается в

проверке их сохранности (производственных запасов, готовой продукции, товаров)

в местах хранения и на всех этапах их движения, контроль за их использованием в

производстве, своевременное выявление ненужных и излишних материалов для их

реализации.

Список литературы:

1. Приказ

Министра финансов Республики Казахстан от 31 марта 2015 года № 241

«Об утверждении Правил ведения бухгалтерского учета»

(с изменениями от 25.05.2016 г.) http://online.zakon.kz/ Document/?doc_id

=37295657

2. Закон Республики Казахстан от 12.04.

2004 года № 544-II «О регулировании торговой деятельности» (с изменениями и

дополнениями по состоянию на 16.05.2014 г.)

4.Нурсеитов Э.О.

Бухгалтерский учет- Алматы: ТОО «Издательство LEM», 2012.