Економічні науки/

10. Економіка підприємства

Івахненко І.С.

Харківський національний економічний університет

Застосування таксономічного аналізу для визначення рівня платоспроможності

підприємства

Платоспроможність

підприємства є однією з основних характеристик його фінансового стану. Вона

характеризує можливість підприємства своєчасно та в повному обсязі

розраховуватися зі своїми зовнішніми та внутрішніми кредиторами. Однак в

сучасній теорії фінансового аналізу відсутній єдиний універсальний показник, за

допомогою якого можливо було б однозначно визначити рівень платоспроможності,

що обумовлює актуальність подальших розробок у напрямку удосконалення підходів

до оцінки платоспроможності суб’єктів господарювання. У даному зв’язку

доцільним уявляється застосування методу

таксономії для розробки узагальнюючого показника оцінки рівня платоспроможності.

Таксономія – це наука, яка займається групуванням,

класифікацією та систематизацією спостережень [1].

Таксономічні

процедури застосовують для зіставлення об’єктів,

які характеризуються великою кількістю ознак. У загальному вигляді таксономія

дозволяє вирішити проблему упорядкування багатовимірних об’єктів

або процесів відносно заданого нормативного вектора еталону.

Застосовуючи

таксономічний аналіз, можна згорнути багатовимірний статистичний матеріал, який

характеризує явище або процес та отримати єдину кількісну характеристику або

узагальнену оцінку.

Одним з результатів

застосування таксономічного аналізу є таксономічний коефіцієнт рівня розвитку

(коефіцієнт таксономії). Цей показник являє собою синтетичну величину

рівнодіючу усіх ознак, які характеризують досліджувану сукупність.

Коефіцієнт

таксономії застосовується для статистичної характеристики більшості об’єктів та

з його допомогою можна оцінити досягнутий в деякому періоді середній рівень

значення ознаки, який характеризує розглянуте явище.

Головною метою

використання методу таксономії є здобуття інформації про наявність або

відсутність однорідності в досліджуваній сукупності об’єктів, пор певні

локальні згущення або розрідження і навіть «вільні простори» у цій сукупності

точок-об’єктів. Таксономічний показник може набувати значення в інтервалі [0;1] та

має при цьому таку інтерпретацію: окремий об’єкт (процес) у даному

періоді тим більше розвинутий, чим ближче значення узагальнюючого показника до

одиниці. З його допомогою можна оцінити досягнутий у деякий період або момент

часу «середній» рівень значення ознак, що характеризують явище чи процес [1].

Процес побудування

таксономічного показника проходить 6 етапів:

1) Побудова матриці спостережень;

2) Стандартизація елементів матриці спостережень;

3) Формування матриці стандартизованих значень;

4) Побудування вектора – еталону;

5) Визначення відстані між елементами матриці та вектором – еталоном;

6) Розрахунок коефіцієнта таксономії.

Проведемо розрахунки

для визначення коефіцієнту таксономії зі значень платоспроможності та ліквідності

ТОВ НПВ «Теплохолодсервіс». Для розрахунків виберемо декілька головних

показників платоспроможності та ліквідності підприємства. Вихідні дані представлені

у табл. 1.

Таблиця

1

Вихідні

дані для розрахунку коефіцієнта таксономії за 2009-2011 роки

|

Показник |

Коефіцієнт поточної ліквідності |

Коефіцієнт швидкої ліквідності |

Коефіцієнт абсолютної ліквідності |

Власні оборотні кошти |

Коефіцієнт покриття запасів |

|

I кв. 2009 |

3,1 |

2,08 |

0,016 |

305 |

2,08 |

|

II кв. 2009 |

2,84 |

2,02 |

0,446 |

343,9 |

2,25 |

|

III кв. 2009 |

1,2 |

0,97 |

0,041 |

301,9 |

0,89 |

|

IV кв. 2009 |

9,24 |

6,6 |

1,33 |

566,9 |

0,89 |

|

I

кв. 2010 |

5,37 |

3,49 |

0,11 |

438,3 |

2,37 |

|

II кв. 2010 |

2,75 |

1,84 |

0,006 |

350,4 |

1,93 |

|

III кв. 2010 |

2,3 |

1,54 |

0,13 |

424,5 |

1,72 |

|

IV кв. 2010 |

4,6 |

3,62 |

0,002 |

480,9 |

0,78 |

|

I

кв. 2011 |

3,9 |

2,88 |

0,004 |

348,9 |

2,97 |

|

II кв. 2011 |

3,39 |

2,35 |

0,008 |

288,7 |

2,53 |

|

III кв. 2011 |

1,61 |

0,86 |

0,039 |

239,7 |

0,92 |

|

IV кв. 2011 |

1,94 |

1,22 |

0,03 |

294,9 |

0,48 |

Матриця спостережень

буде мати такий самий вид. Для проведення подальших розрахунків необхідна

стандартизація, яка представлена у табл. 2. Стандартизація дозволяє звести всю

одиницю виміру до безрозмірної величини, тобто вирівняти значення ознак [1].

Таблиця

2

Матриця

стандартизованих значень

|

Z |

0,88 |

0,85 |

0,09 |

0,83 |

1,26 |

|

0,81 |

0,82 |

2,48 |

0,94 |

1,36 |

|

|

0,34 |

0,39 |

0,23 |

0,83 |

0,54 |

|

|

2,63 |

2,69 |

7,38 |

1,55 |

0,54 |

|

|

1,53 |

1,42 |

0,61 |

1,19 |

1,44 |

|

|

0,78 |

0,75 |

0,03 |

0,96 |

1,17 |

|

|

0,65 |

0,63 |

0,72 |

1,16 |

1,04 |

|

|

1,31 |

1,47 |

0,01 |

1,32 |

0,47 |

|

|

1,11 |

1,17 |

0,02 |

0,96 |

1,8 |

|

|

0,96 |

0,94 |

0,04 |

0,79 |

1,53 |

|

|

0,46 |

0,35 |

0,22 |

0,66 |

0,56 |

|

|

0,55 |

0,5 |

0,17 |

0,81 |

0,29 |

Будується вектор еталону Ро. Для цього необхідно

розділити усі показники на стимулятори та де стимулятори. До стимуляторів

відносимо ті показники, збільшення або зростання яких позитивно впливає на

розглянуте явище або процес. Дестимулятори – це ті х та z, зростання яких негативно впливає на

розглянуте явище або процес.

При цьому використовується наступна умова:

![]()

Вектор еталон має наступний вигляд:

Ро=(![]() )

)

Ро = (2,63; 2,69; 7,38; 1,55; 1,8)

Відстань між елементами матриці та вектором еталоном можна визначити за формулою:

(1)

де, ![]() – стандартизоване значення i- того показника в період часу j.

– стандартизоване значення i- того показника в період часу j.

Для розрахунку коефіцієнту таксономії використовується

наступна формула:

![]() (2)

(2)

де Кi – показник коефіцієнта таксономії в i-тому періоді

d – допоміжна величина, для отримання якої

необхідно провести наступні розрахунки:

![]() (3)

(3)

(4)

![]()

(5)

(6)

(6)

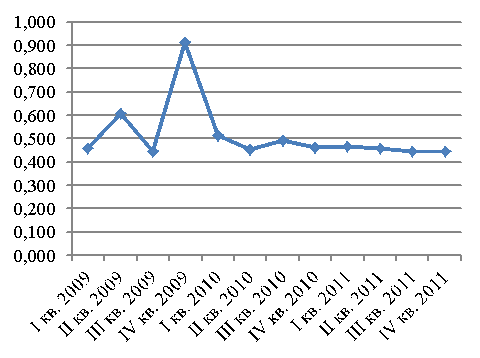

Розраховується

відстань між фактичним станом показника та вектором еталоном, коефіцієнт

таксономії. Результат розрахунків та динаміку зміни коефіцієнта показано на

рис. 1.

Даний графік можна

прокоментувати наступним чином: коефіцієнт рівня платоспроможності ТОВ НВП

«Теплохолодсервіс» у 2009 році характеризувався нестійкою динамікою, однак з

тенденцією до покращення. У 2010 – 2011 роках даний показник стабільно

знаходиться на рівні 0,5, що свідчить про середній рівень платоспроможності

даного підприємства. Слід зазначити, що чим ближчий даний показник до 1, тим

вищий рівень платоспроможності, тому його фактичне значення на рівні 0,4 – 0,5 говорить

про те, що підприємство може мати проблеми зі своєчасним виконанням

зобов’язань. В свою чергу, це викликає у підприємства необхідність забезпечення

достатнього рівня коштів для проведення розрахунків.

Рис.

1. Значення показника таксономії

Для запобігання

подальшого зниження показника рівня платоспроможності підприємству

необхідно підвищити якість

управлінських рішень щодо підтримки платоспроможності.

Література: 1.Плюта В. Сравнительный

анализ в экономических исследованиях: Методы таксономии и факторного анализа /

Плюта В. : пер. в

научной редакции В.М. Жуковой. – М. : Статистика. 1980. – 151 с.