Вільчинська

І.О.

Харківський

національний економічний університет, Україна

МЕТОДИЧНИЙ ПІДХІД ДО ВИЗНАЧЕННЯ

ОПТИМАЛЬНОЇ СТРУКТУРИ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМТВА

Нестабільність економічного та

політичного середовища в Україні, мінливість законодавства, інфляційні процеси,

високі процентні ставки за кредитами та дефіцит ресурсів не дають змоги

формувати конкурентоспроможний потенціал підприємства, матеріальною основою

якого є фінансові ресурси. Тому особливо актуальним є оптимізація формування,

розподілу та використання фінансових ресурсів підприємства.

Проблемами оптимізації складу та

структури фінансових ресурсів займалися А.В. Чупіс, І.А. Бланк , Ю.В. Петленко,

М.Я. Рупняк, В.О. Коюда, В.М. Гриньова. Однак

проблема оптимізації структури фінансових ресурсів недостатньо розкрита

та підлягає подальшому дослідженню.

Метою

дослідження є розробка методичного підходу до визначення оптимальної структури

фінансових ресурсів підприємства на прикладі Державного науково-виробничого

підприємства «Об’єднання Комунар».

Співвідношення

власних та залучених коштів характеризує фінансову стійкість та

платоспроможність підприємства, але і розподіл фінансових ресурсів має велике

значення, тому що досягнення максимального результату можливе лише за умов

оптимального використання фінансових ресурсів підприємства. Тому, за допомогою

оптимізаційної моделі, запропонованою А.В. Чупісом, проведемо оптимізацію

структури фінансових ресурсів [2, c. 91].

Розв’язання задачі передбачає знаходження максимального

значення ресурсовіддачі при обмежених ресурсах підприємства. За допомогою

показника ресурсовіддачі можна кількісно оцінити суми доходу від реалізації на

одну гривню валюти балансу.

Нормативне

значення ресурсовіддачі більше одиниці, а зростання цього показника в динаміці

слід розглядати як позитивну тенденцію

[1, c. 223].

Знаходження такої структури фінансових

ресурсів, за якої ресурсовіддача підприємства буде максимальною у межах наявних

активів проводимо за період 2008-2010 роки в щорічному розрізі. Рішення оптимізаційної задачі, умова якої була наведена вище, знаходимо

за допомогою програмного модуля «Поиск решения» в середовищі MS Excel.

Маємо таку

функцію та змінні:

![]() ; (1)

; (1)

; (2)

; (2)

![]() ;

; ![]() ;

; ![]() ; де

; де

![]() – обсяг основних

засобів, що знаходяться на балансі підприємства;

– обсяг основних

засобів, що знаходяться на балансі підприємства;

![]() – обсяг оборотних

засобів, що знаходяться в його розпорядженні;

– обсяг оборотних

засобів, що знаходяться в його розпорядженні;

![]() – розмір

амортизаційних відрахувань за звітній період;

– розмір

амортизаційних відрахувань за звітній період;

![]() – розмір заробітної

плати і прибутку;

– розмір заробітної

плати і прибутку;

![]() ,

, ![]() ,

, ![]() – коефіцієнти

рівняння парної регресії залежності суми заробітної плати і прибутку

підприємства від обсягу його оборотних активів [4, c. 277].

– коефіцієнти

рівняння парної регресії залежності суми заробітної плати і прибутку

підприємства від обсягу його оборотних активів [4, c. 277].

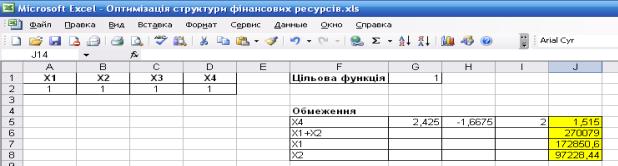

На рис.

1 показано запис умови оптимізаційної

задачі за А.В. Чупісом в середовищі МS Excel.

Рис. 1. Вхідні дані для

розрахунку максимально можливої ресурсовіддачі

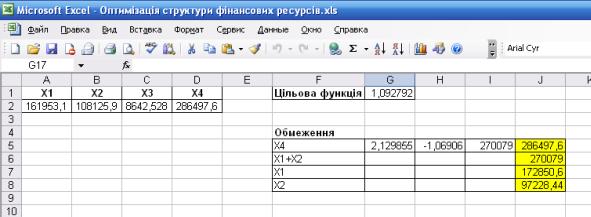

При складанні

системи обмежень було використано інформацію з форми 1 «Баланс», щодо суми

оборотних та необоротних коштів (Р). Результат розрахунку оптимізаційної задачі

за даними 2008 року представлені на рис. 2.

Рис. 2. Дані

після виконання «Поиска решений»

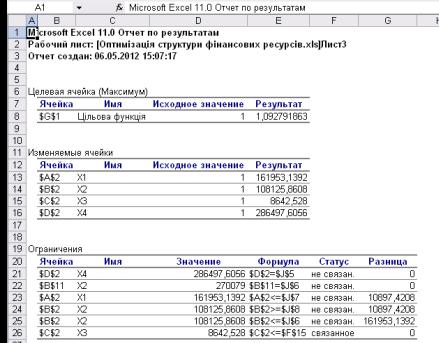

Звіт за

результатами оптимізаційної задачі наведений на рис. 3.

Рис. 3. Звіт за результатами знаходження максимального показника ресурсовіддачі у 2008 році

Згідно звіту

ДНВП «Об’єднання Комунар» у 2008 році за

наявності 270079 тис. грн. активів (Р), можна було би отримати максимальну

ресурсовіддачу на рівні 1,092792. При цьому співвідношення оборотних та

необоротних активів повинно було бути наступне: оборотні кошти 161953,14 тис.

грн., що складає 60 % валюти балансу, а необоротні кошти 108125,86 тис. грн.,

що в структурі активів складає 40 %. Крім того передбачено наступний розподіл

грошових надходжень: амортизаційні відрахування 8642, 53 тис. грн., розмір

заробітної плати та прибутку 286497,61 тис. грн.

Після

знаходження оптимального розподілу активів ДНВП «Об’єднання Комунар» у 2008

році та максимально можливого показника ресурсовіддачі треба вирішити іншу

модель оптимізації, що стосується структури джерел фінансування.

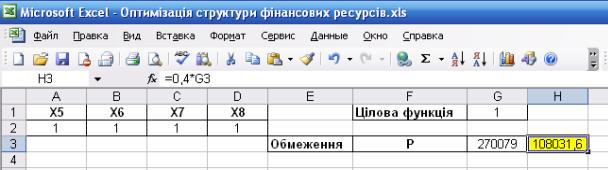

Запис умови

оптимізаційної моделі розподілу фінансових ресурсів за 2008 рік представлено на

рис. 4.

Рис. 4. Умова

оптимізаційної моделі розподілу фінансових ресурсів

З

урахуванням, що максимум уже відомий і дорівнює максимальному значенню ресурсовіддачі,

знаходимо узагальнюючий показник оцінки ефективності використання ресурсів за

допомогою модуля «Поиск решений».

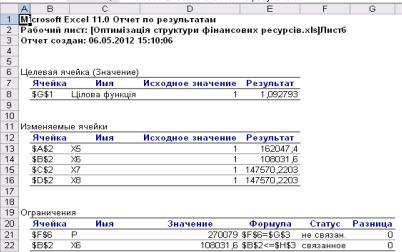

Звіт за

результатами оптимізації структури джерел фінансування зображений на рис. 5.

Згідно звіту

найбільш ефективною є структура джерел фінансування, коли частка власних джерел

у структурі активів складає 60%, що в абсолютному виразі дорівнює 162047,4

тис.грн., а на позикові кошти припадає 40 %, що складає 108031,6 тис.грн. Дохід

від використання даних джерел фінансування однаковий і складає 147570,22

тис.грн.

Рис. 5. Звіт за результатами оптимізації структури фінансових ресурсів 2008 рік

Аналізуючи

звіт, після проведення оптимізації використання фінансових ресурсів у 2009

році, можна сказати, що за наявності на той момент 309344 тис.грн. (Р) суми

активів, підприємство мало можливість отримати максимальну ресурсовіддачу на

рівні 1,092799. Оборотні та необоротні кошти при цьому мали розподілитись у

співвідношенні 185601,13 тис.грн. до 123742,87 тис.грн., тобто 60% до 40%. Грошові

надходження такі як амортизація та заробітна плата з прибутком, склали 9899,01

тис.грн та 328151,56 тис.грн. відповідно.

Згідно звіту

з оптимізації структури фінансових ресурсів, найбільш ефективною виявилась така

структура джерел фінансування, коли частка власних коштів склала 60%, а

позикових 40%. В абсолютному виразі це складає 185606,4 тис.грн. та 123737,6

тис.грн. Дохід від використання даних джерел фінансування однаковий та склав

169025,41 тис.грн.(рис.3.6).

За даними

звіту ДНВП «Об’єднання Комунар» на 2010 рік, за

наявності 310769 тис.грн (Р) активів, максимум показника ресурсовіддачі міг би

досягнути 1,092801. Оборотні та необоротні кошти при цьому повинні складати

186524,76 тис.грн. та 124244,24 тис.грн відповідно, що у відсотках становить 60

на 40 %. Грошові надходження, такі як амортизаційні відрахування склали би

9944,61 тис.грн., а заробітна плата та

прибуток 329664,21 тис.грн. (рис.3.7).

По даним

звіту по оптимізації структури джерел фінансування, можна сказати, що найбільш

ефективною є так структура, коли частка власних джерел складає 60%, а на

позиковий капітал припадає 40%. В абсолютному виразі ці показники складають

186461,4 тис.грн. та 124307,6 тис.грн. відповідно. Дохід від використання даних

джерел фінансування однаковий та складає 169804,49 тис.грн. (рис.3.8).

Співставлення

значень фактичного та максимального показників ресурсовіддачі з зазначенням їх

відхилень представлені в табл. 1.

Таблиця

3.1

Фактичні

та максимальні значення показника ресурсовіддачі ДНВП «Об’єднання Комунар » за період 2008-2010 р.р.

|

Рік |

Фактичне значення показника

ресурсовіддачі |

Максимальне значення показника

ресурсовіддачі |

Відхилення |

|

2008 |

0,602 |

1,093 |

0,491 |

|

2009 |

0,655 |

1,093 |

0,438 |

|

2010 |

0,835 |

1,093 |

0,258 |

В 2008 році

при можливому максимальному значенні в 1,093 фактичне значення склало 0,602, що

на 0,491 менше за максимальне значення. Це означає, що підприємство зв’язку з

неоптимальним розподілом фінансових ресурсів та джерел їх фінансування,

недоотримало 0,491 грн. прибутку з 1 гривні вкладених коштів. У 2009 відхилення

між максимально можливим значенням ресурсовіддачі та фактом склало 0,438, що

свідчить про недоотримання підприємством 0,438 грн. прибутку з 1 грн. вкладених

коштів. Різниця між фактичним та максимально можливим значенням ресурсовіддачі

у 2010 році склала 0,258 грн. Тобто ДНВП «Об’єднання Комунар»

недоотримало 0,258 грн. прибутку з 1 грн. вкладених коштів.

Таким чином,

для забезпечення високої якості фінансового плану підприємства в умовах

нестабільного зовнішнього середовища та обмеженості фінансових ресурсів, досить

важлива оптимізація складу та структури фінансових ресурсів. Здатність

підприємства вірно розпорядитися своїми ресурсами підвищує ефективність їх

використання. Запропонована модель дозволяє визначити оптимальну структуру, як

активів, так і джерел їх фінансування, не порушуючи платоспроможності та

фінансової стійкості підприємства. На якість та точність отриманих результатів

впливають ряд чинників, таких як, якість вхідної інформації, а також

необхідність постійного дослідження структури фінансових ресурсів з метою

виявлення певних закономірностей.

Література:

1. Гриньова

В.М. Фінанси підприємств. / В.М. Гриньова, В.О. Коюда. – 2-е вид., перероб. та

допов. – К.: Знання-Прес, 2004. – 424 с.

2. Петленко

Ю.В. Оптимізація джерел фінансових ресурсів підприємства / Ю.В. Петленко

//Фінанси України. – 2000. - №6.- С. 90-98.

3. Рупняк

М.Я. Проблеми оптимізації структури фінансових ресурсів акціонерних товариств /

М.Я. Рупняк // Актуальні проблеми економіки. – 2005.- №5.- С. 32-38.

4. Чупіс А.В.

Оцінка, аналіз, планування фінансового становища підприємства / А.В. Чупіс –

Суми: Довкілля, 2005. – 368 с.