Економічні

науки/10.Економіка підприємства

Бушнов С.В.

Харківський національний економічний університет

Обліково-аналітичне забезпечення фінансової

безпеки компанії

Перехід на ринкові умови

функціонування підприємств, поставив на одне з перших місць проблему

забезпечення фінансової безпеки: забезпечення комерційної таємниці, резервної

системи, управління ризиками, аналітичного аудиту і так далі.

Фінансова безпека підприємства -

це стан його захищеності від негативного впливу зовнішніх та внутрішніх загроз,

дестабілізуючих чинників, при якому забезпечується стійка реалізація основних

комерційних інтересів і цілей статутної діяльності. Для кожного підприємства

«зовнішні» і «внутрішні» загрози суто індивідуальні. Разом з тим, зазначені

категорії включають окремі елементи, які прийнятні практично до будь-якого суб'єкту

господарської діяльності.

Фінансова безпека підприємства як успішна складова

сучасного бізнесу. У сучасних умовах процес успішного функціонування та

економічного розвитку будь-яких підприємств, багато в чому залежить від

вдосконалення їх діяльності в галузі забезпечення економічної безпеки, вираженої

в обліково-аналітичному забезпечення

фінансової безпеки підприємства.

Не переймаючись про дотримання

елементарних заходів фінансової безпеки бізнесу, компанія може опинитися на

межі банкрутства. Алгоритм забезпечення фінансової безпеки підприємства

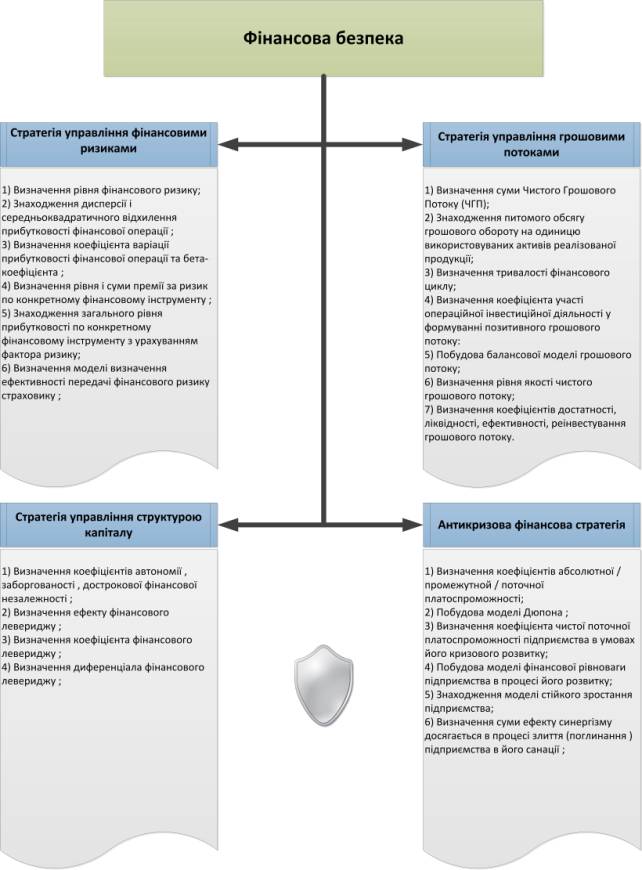

представлений на Рисунку 1.

Рис.

1. Алгоритми забезпечення фінансової безпеки підприємства

Для визначення джерел ризику і

його видів необхідна наявність надійного інформаційного забезпечення. Вся

інформація про характеристики окремих ризиків може бути отримана з різних

джерел: разових і постійних, офіційних і неофіційних, придбаних та отриманих, достовірних і сумнівних та ін. Водночас,

інформація, яка використовується в

аналізі , має бути достовірною, якісно повноцінної і своєчасною.

Кожне підприємство має своє інформаційне середовище

для визначення джерел господарського ризику, і одна з цих функцій ризик менеджера,

як раз і полягають у своєчасному виявленні, угрупованні та ранжуванні небезпек

[2].

Важливою складовою частиною

організації робіт по збору інформації та виявлення ризиків є розробка

спеціальної програми з контролю і виявленню нових ризиків, яка має власний бюджет

і економічне обгрунтування.

Отже, до основних методів

отримання вихідної інформації та виявлення небезпек відносяться:

1. Опитувальні листи. Існує два

типи - стандартизовані та спеціалізовані. Стандартизовані, або універсальні,

листи розробляються і використовуються міжнародними асоціаціями консультантів

або страховиків для уніфікації статистичних даних і застосовні для більшості

підприємств. Опитувальний лист включає кілька розділів, кожен з яких містить

перелік питань, що дозволяють скласти повне уявлення про структуру та

кількісних показниках описуваного об'єкта. Спеціалізовані опитувальні листи

розробляються для конкретних видів діяльності і стимулюють респондентів

виявляти характерні для них особливості тих чи інших ризиків.

2. Структурні діаграми, що дозволяють виявляти, внутрішні ризики,

пов'язані з якістю менеджменту, маркетингу, організацією роботи і т.д.

Структурні діаграми описують особливості структури підприємства і залежать від

сформованого типу управління і принципів поділу функцій . В основному

структурні діаграми дають можливість виявити внутрішні ризики, такі як

дублювання функцій одного відділу компанії іншими, залежність і концентрація, а

також дозволяють визначити відсутність або недостатність добре налагоджених

зв'язків між підрозділами компанії.

3. Карти потоків або потокові

діаграми виявляють основні небезпеки виробничого процесу і дозволяють приблизно

оцінити надійність і стійкість вузлових елементів виробництва . Водночас, без

залучення додаткових джерел інформації потокові діаграми не дають можливості

визначити ступінь ймовірності настання ризику. Види карт потоків діляться на

три групи: описують окремий технологічний процес всередині підприємства;

сукупність виробничих процесів і елементів управління; технологічний ланцюжок ,

в якій компанія є окремою ланкою.

4. Інспектування дає можливість

отримання додаткової інформації та перевірки її достовірності та повноти на

місцях. Існують практики несподіваних інспекцій об'єктів та завчасного

сповіщення.

5. Аналіз звітності важливий для

виявлення фінансових, комерційних, підприємницьких ризиків. У фінансовій та

управлінської документації фіксуються всі події, що мають відношення до збільшення

або зменшення ризику. Ризик - менеджер, аналізуючи фінансові та управлінські

документи, систематично використовує всю доступну інформацію для ідентифікації

небезпек, пов'язаних з умовами укладання договорів, ефективністю використання

фінансових ресурсів підприємства і виконанням зобов'язань. Наявність у

менеджера надійної ділової інформації дозволяє йому швидко приймати оптимальне

фінансове або комерційне рішення, впливає на правильність таких рішень і веде

до зниженню витрат і збільшення прибутку. Належне використання інформації при

укладанні угод зводить до мінімуму ймовірність фінансових витрат.

В цілому управління ризиком має

бути дуже динамічним. Ефективність його функціонування багато в чому залежить

від швидкості реакції на зміну умов ринку, економічної ситуації , фінансового

стану об'єкта управління. Тому ризик-менеджмент повинен базуватися на знанні

стандартного набору прийомів управління ризиками, на вмінні швидко і адекватно

оцінювати конкретну економічну ситуацію, на здатності швидко знайти оптимальне,

якщо не єдине, рішення.

Виняткова важливість резервної

системи для захисту від ризиків призводить до висновку про необхідність розробки

стандартів компанії стосовно обліково-аналітичного забезпечення аналізу

агрегатів резервної системи компанії. Дослідження будувалося на системних

засадах.

Система відповідає наступним

трьом умовам:

1. Поведінка кожного елемента

впливає на поведінку цілого.

2. Поведінка елементів і їх вплив

на ціле взаємозалежні.

3. Якщо існують підгрупи

елементів, кожна з них впливає на поведінку цілого і жодна з них не має такого

впливу незалежно [1].

У нашому дослідженні системність

будувалася на органічному поєднанні 3-х рівнів:

1. На першому рівні будь-який

ідентифікований агрегат резервної системи, як ділова операція;

2. На другому рівні окремі

агрегати резервної системи об'єднані в 4 укрупнені позиції:

- Страхові гарантії резервної

системи;

- Резервні складові;

- Операції хеджування;

До більшої групу страхування

(включені страхові операції, застави, гарантії, спільна діяльність, субсидії та

ін.):

- Гарантійні транзакції;

- Доручення;

- Заставні транзакції;

- Інші гарантійні транзакції;

- Сурогатні гарантійні транзакції.

Гарантійні транзакції включають:

- Гарантії уряду;

- Гарантійні фонди різного

призначення і формування;

- Гарантії суб'єктів;

- Муніципальні гарантії;

- Банківські гарантії;

- Інші гарантії;

- Гарантійні депозити.

3. На третьому рівні кожна збільшена

група (страхування, резервування, хеджування, агрегування) була розглянута в

розрізі відповідної моделі, обліково-аналітичного забезпечення укрупнених

агрегатів резервної системи підприємства.

Виходячи з цих позицій, необхідно

використовувати розроблений і апробований стандарт компанії стосовно

обліково-аналітичного забезпечення аналізу агрегата резервній системі компанії.

У стандарті представлені 4 основних агрегата резервної системи компанії:

страхування (страхові операції застави, гарантії, спільна діяльність, субсидії,

субвенції та ін);

- Резервування (статутні, оціночні

резерви і регулятори);

- Хеджування (ф'ючерси, форварди,

свопи, управління активами і пасивами) ;

- Агрегування (комплекс агрегатів

резервної системи).

При характеристиці окремих

складових укрупнених агрегатів резервної системи необхідно внести ряд уточнень.

Оцінка застрахованого майна часто дуже далека від реальності.

На практиці страхова вартість

майна часто становить 30-60% від ринкової, що призводить до того, що механізм

страхування, як резервний, практично не діє. Особливо не ефективна система

страхування в умовах дії двох факторів: заниження страхової вартості об'єкта;

використання занадто низького відсотка від вартості майна, так як у міжнародній

практиці використовується близько 80%.

Однією з ефективних гілок

страхування виступає система гарантій державних, банківських партнерів та інших.

На сьогоднішній день відбувається

поступова адаптація вітчизняного обліку до потреб ринкової економіки, до вимог

економічних методів управління організацією, але для її успішного проведення

потрібна ретельна підготовка в організаційних та методологічних аспектах обліку

і калькулювання собівартості продукції.

Всебічне вивчення витрат на

виробництво продукції може бути використане в умовах ринкової економіки для

різних цілей. Виробничі витрати слід систематизувати так, щоб можна було

встановити їх реальний рівень, як в цілому по об'єкту, так і за призначенням.

Ефективне функціонування системи

обліково -аналітичного забезпечення в організації залежить не тільки від її

комплексності, організаційності і працездатності, а й від того, наскільки чітко

визначена її структура.

Література: 1. Витязева Т.А. Анализ и контроль резервной системы

предприятия в условиях риска: Монография/ Т.А. Витязева.- Ростов-на-Дону:

Ростовский государственный строитель-ный университет, 2010.-190с.; 2.Ансофф И. Стратегическое управление: пер. с англ. М.:

Экономика, 1989. – 519 с.; 3. Крохичева Г.Е.

Виртуальная бухгалтерия: концепция, теория и практика. – М.: Финансы и

статистика, 2003. – 176 с.; 4. Райан Б. Стратегический учет для руководителя: Пер.с

англ. / Б. Райан; Под ред. В.А. Митрофанова.– М.: Аудит, ЮНИТИ, 1998.– 616 с.; 5. Иваниенко В.В. Финансовый анализ: Учебное пособие.-2-е

изд.-Х.:Издательский дом «ИНЖЭК», 2003.-176 с.; 6. Мец

В.О. Економічний аналіз фінансових результатів та фінансового стану

підприємства:Навч.посібник.-К.:КНЕУ, 1999.-132 с.;