Экономические

науки/14. Экономическая теория

Корнілова В.Д.

Українська академія банківської справи Національного

банку України, Україна

Інформаційне

забезпечення аналізу фінансового стану підприємства

Інформаційною

базою аналізу фінансового стану є бухгалтерська фінансова звітність, тобто

система показників, які відображають майновий і фінансовий стан підприємства на

конкретну дату [1].

Фінансова

інформація – це набір даних (у систематизованій певним способом формі)

про: господарські ресурси, зобов’язання та фінансові джерела підприємства; рівень

прибутку й витрат, які дають змогу оцінити очікувані доходи та пов’язані з ними

ризики; обороти фірми та якість її активів; обсяг і якість потоків грошових

коштів.

Правові

основи регулювання, організації, ведення бухгалтерського обліку і складання

фінансової звітності визначені Законом України «Про бухгалтерський облік і

фінансову звітність в Україні», затвердженим наказом Мінфіну України від

16.07.99 № 996-ХIV, а також прийнятими відповідними

Національними Положеннями (стандартами) бухгалтерського обліку в Україні [2].

Від

07.02.2013 року втратив чинність наказ Міністерства фінансів України від 31

березня 1999 року № 87 «Про затвердження Положень (стандартів) бухгалтерського

обліку», зареєстрований у Міністерстві юстиції України 21 червня 1999 року за №

391/3684 (із змінами). Натомість вступив у дію з 19.03.2013 року новий Наказ

Міністерства фінансів України № 73 (далі – Наказ №73): «Про затвердження

Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги

до фінансової звітності"».

Наказом №73 затверджено

нові форми фінансової звітності, які повинні подаватися починаючи із звітності

за І квартал 2013 року.

З введеннямв дію Наказу №73 установлено

нові:

– Баланс (Звіт про фінансовий стан);

– Звіт про фінансові результати (Звіт про сукупний

дохід);

– Звіт про рух грошових коштів (за прямим методом);

– Звіт про рух грошових коштів (за непрямим методом);

– Звіт про власний капітал [3].

Основні

вимоги, що ставляться до всіх видів звітності:

а) своєчасність

складання та надання відповідним органам;

б) об'єктивність;

в) єдність

методики звітних показників;

г)

ясність та співставність звітних показників з минулим періодом часу.

Мета аналізу

фінансових звітів – допомогти фінансовим аналітикам обґрунтувати свої фінансові

плани, виявити слабкі місця у фінансових операціях фірми, вжити відповідних

заходів, які допоможуть виправити становище, прийняти рішення про

найефективніше вкладання коштів і ресурсів, скоригувати напрямки майбутньої

діяльності фірми.

У світовій і

національній практиці фінансова звітність ґрунтується на принципах: відкритості

інформації; зрозумілості фінансової звітності особам, які приймають ділові

рішення на її основі; корисності або значущості та вірогідності; припущень і

обмежень, які дають змогу для адекватної інтерпретації фінансової звітності [4].

Компоненти

фінансової звітності відображують різні аспекти господарських операцій і подій

за звітний період, відповідну інформацію попереднього звітного періоду,

розкриття облікової політики та її зміни, що робить можливим ретроспективний

аналіз діяльності підприємства. Отже, в таблиці 1.1 наведені основні складові

фінансової звітності та їх характеристика

[1].

Таблиця 1.1 – Призначення основних складових фінансової звітності

|

Компоненти

фінансової звітності |

Зміст |

Використання

інформації |

|

Звіт про фінансовий

результат (Баланс) |

наявність економічних

ресурсів, які контролюються підприємством, на дату балансу. |

оцінка структури

ресурсів підприємства, їх ліквідності та платоспроможності підприємства;

прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в

економічних ресурсах, які підприємство контролюватиме в майбутньому. |

|

Звіт про сукупний

дохід (Звіт про фінансові результати) |

доходи, витрати та

фінансові результати діяльності підприємства за звітний період. |

оцінка та прогноз

прибутковості діяльності підприємства, структури доходів та витрат. |

|

Звіт про власний

капітал |

зміни в складі

власного капіталу підприємства протягом звітного періоду. |

оцінка та прогноз змін

у власному капіталі. |

|

Звіт про рух грошових

коштів |

генерування та

використання грошових коштів протягом звітного періоду. |

оцінка та прогноз

операційної, інвестиційної та фінансової діяльності підприємства. |

Форми

фінансової звітності і порядок їхнього заповнення встановлюються:

а) для підприємств і організацій

(крім банків і бюджетних установ) – Міністерством фінансів України за

узгодженням з Держкомстатом України;

б) для

банків – Національним банком України за узгодженням з Держкомстатом України;

в) для бюджетних установ, органів Державного казначейства

України по виконанню бюджетів усіх рівнів і кошторисів витрат – Державним казначейством України.

В Україні

згідно з НП(С)БО 1 звітним періодом для

складання фінансової звітності є календарний рік. Проміжна звітність (місячна,

квартальна), що охоплює визначений період, складається наростаючим підсумком з

початку року [5].

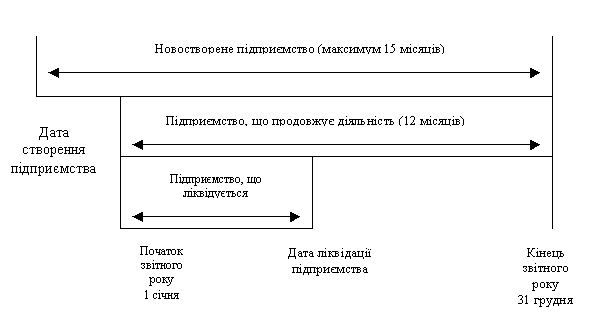

Проте для

новоствореного підприємства або для підприємства, яке ліквідується, тривалість

звітного періоду може бути іншою (рисунок 1.1).

Рисунок 1.1 –

Тривалість звітного періоду за НП(С)БО 1

Для суб'єктів

малого підприємництва і представництв іноземних суб'єктів господарської

діяльності національними положеннями (стандартами) установлена скорочена по

показниках фінансова звітність у складі балансу і звіту про фінансові

результати.

Отже, можна зробити висновок, що фінансова

звітність повинна забезпечувати загальні інформаційні потреби широкого кола

користувачів, які покладаються на неї як на основне джерело фінансової

інформації під час прийняття економічних рішень.

Перелік посилань:

1.

Білик, М. Д. Сутність і оцінка фінансового стану підприємств [Текст] / М.

Д. Білик // Фінанси України – 2005. – № 3. – C. 117-129.

2.

Положення (стандарт) бухгалтерського обліку № 19 «Об’єднання

підприємств» [Електронний ресурс] :

Наказ Міністерства фінансів України № 163/22868 від 7 липня 1999 р. – Режим

доступу: http://buhgalter911.com/Res/PSBO/PSBO19.aspx. – Назва з екрану.

3.

Положення № 73 «Про затвердження Національного

положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до

фінансової звітності"» [Електронний ресурс] : Наказ Міністерства фінансів

України № 73/22868 від 28 лютого 2013 р. – Режим доступу:

http://zakon4.rada.gov.ua/laws/show/z0336-13. – Назва з екрану.

4.

Гайдис, Н. М. Фінансовий аналіз [Текст]: навч.-метод. посібник для студ.

вищих навч. закл. / Н. М. Гайдис. – Л. : ЛБІ НБУ, 2006. – 414с. – ISBN

978-966-364-886-6.

5.

Герасименко, С. С. Передбачення фінансового стану підприємства при оцінці

його здатності до продовження діяльності [Текст] / С. С. Герасименко, Н. А.

Головач // Актуальні проблеми економіки (укр.). – 2003. – № 4. – С. 15-17.