Магдысюк И. В., Купрейчик Д. В.

Полесский государственный университет

ОСОБЕННОСТИ УЧЕТА И ПРИЗНАНИЯ РАСХОДОВ

ИНТЕРНЕТ-МАГАЗИНОВ

В настоящее

время в Республике Беларусь одной из самых распространенных форм торговли по

образцам является торговля через Интернет-магазины. Доля торговых операций,

которые осуществляются посредством Интернет-технологий, увеличивается из года в

год. Актуальность электронной коммерции во многом обусловливается тем, что

данный вид товарно-денежных отношений является очень удобным (с точки зрения

структуризации информации), комфортным (можно сделать заказ, находясь дома) и

одновременно крайне оперативным [1, с. 9].

Согласно постановлению

Совета Министров Республики Беларусь от 8 сентября 2006 г. № 1161 «О некоторых

вопросах осуществления розничной торговли по образцам с использованием сети

Интернет» (в ред. от 15 января 2009 г.) под интернет-магазином понимается сайт

субъекта торговли, содержащий соответствующую требованиям законодательства

информацию (сведения) о субъекте торговли и товарах, размещенный на сервере на

территории Республики Беларусь, доменное имя которого зарегистрировано в

установленном порядке в доменном адресном пространстве национального сегмента

сети Интернет.

Сервер, на котором

находится сайт, должен размещаться на территории Республики Беларусь. Доменное

имя сервера должно быть зарегистрировано в доменном адресном пространстве

белорусского национального сегмента сети Интернет, т.е. адрес сайта

интернет-магазина должен оканчиваться на by (например, trading.by). Регистрация

доменного имени конкретного торгового субъекта должна в обязательном порядке

подтверждаться документом, выдаваемым Государственным центром безопасности

информации при Президенте Республики Беларусь (ГЦБИ). Правила регистрации и

делегирования доменных имен в домене «by» утверждены приказом Государственного

центра безопасности информации при Президенте Республики Беларусь от 24 ноября

2006 г. № 83 [2].

Виртуальные

торговые площади уже существующего Интернет-магазина можно взять в аренду так

же, как и в обычном магазине, что может быть на первом этапе более выгодным,

чем создание собственного

магазина и раскрутка его «с нуля», к тому же и стоимость такого арендного

платежа в разы меньше.

Срок и стоимость создания Интернет-магазина гораздо

ниже, чем обычного магазина. И для этого не требуется получение многочисленных

разрешений, его не проверяет пожарная инспекция и санитарно-эпидемиологическая

служба. Но, с другой стороны, создание такого магазина имеет другие необходимые

для успешного дальнейшего функционирования расходы, которые в свою очередь

имеют свои специфические особенности учета и отражения на бухгалтерских счетах.

К таким расходам относятся: расходы на создание сайта Интернет-магазина,

расходы на аренду дискового пространства, расходы на абонентскую плату за

пользование сайта Итнернет-магазина, расходы на доставку товара и так далее [3,

с. 29].

Доставка товаров может осуществляться несколькими

способами. Основные из них:

-

Собственная курьерская служба гарантирует деликатность и ответственность.

Преимуществом является непрерывный контроль, и постоянная шлифовка качества

обслуживания; оператор постоянно следит за своевременным исполнением заказов.

Недостаток - высокая текучесть кадров (из-за физической сложности работы), что

ведет к безответственности и воровству, высокие расходы по доставке. Данный

способ приемлем только при большом количестве совершаемых сделок.

- Курьеры на

аутсорсинге, т.е. доставка товаров поручается специализирующейся на экспресс-

доставке фирме. Интернет - магазин берет на себя обязательство за счет

покупателя организовать доставку приобретенного им товара. То есть сама продажа

осуществляется от имени Интернет - магазина, и доставку тоже организует

магазин, но не собственными силами, а через посредника. В этом случае

контрольно-кассовый чек пробивает Интернет - магазин на стоимость товара с

учетом доставки. А курьеры служб доставки получают его вместе с товаром. Затем

в кассу Интернет-магазина принимаются к учету все денежные средства, с учетом

курьерского вознаграждения. В бухгалтерском учете Интернет - магазина в составе

выручки от продажи отражается только сумма, полученная за товар. Преимущества:

нет необходимости возиться со штатным персоналом. Недостатки: в моменты пиковой

нагрузки аутсорсинговая компания не всегда может выполнить свои обязательства,

что ведет к задержке выполнения заказа и, как следствие, уменьшению количества

клиентов.

-

Самодоставка, когда клиент самостоятельно

забирает приобретенный товар.

- Доставка почтой -используется для междугороднего

сообщения [4, с. 43].

В соответствии со ст. 13 Закона Республики Беларусь от

28 июля 2003 г. № 231-З «О торговле» (в ред. от 20 июля 2006 г.; далее - Закон

о торговле) электронная торговля - оптовая, розничная торговля,

характеризующаяся заказом, покупкой, продажей товаров с использованием

информационных систем и сетей. При осуществлении электронной торговли договор

купли-продажи заключается путем оформления электронного документа в

соответствии с Законом Республики Беларусь от 10 января 2000 г. № 357-З «Об

электронном документе» (в ред. от 20 июля 2006 г.; далее - Закон об электронном

документе) [2].

Предоставить

в Интернете информацию о себе и продаваемых товарах предприятие может или путем создания Web-страницы, на которой

размещается ассортимент продаваемых товаров (реклама), а также прайс-листы, или разработав WWW-сервер, дающий гораздо большие

возможности, так как на нем можно

разместить стандартное или специализированное обеспечение, визуальное изображение товара, что, в свою очередь,

позволяет привлечь большее количество потенциальных потребителей.

В

бухгалтерском учете Республики Беларусь возможны два варианта отражения затрат

на изготовление Web-сайта в учете предприятия (признать его НМА или списать затраты на

разработку сайта на расходы отчетного периода). Так как в нашем случае на

созданном Web-сайте

размещается Интернет-магазин, то Web-сайт можно признать НМА, а понесенные на его создание затраты капитализировать.

Сумма всех расходов, понесенных предприятием на создание Web-сайта, аккумулируется

на субсчете «Создание НМА», а затем при вводе в эксплуатацию списывается на

счет 04 «НМА».

Затраты на

оплату услуг хостинга (аренда дискового пространства), коллокейшина (аренда сервера

у провайдера), плата за домен (доменное имя не продается, а передается во

временное использование) в налоговом учете включается в состав расходов как

расходы, связанные с подготовкой и организацией производства, а также продажей

продукции, работ и услуг. В бухгалтерском учете затраты на содержание Web-сайта предприятие

списывает на счет 44 «Расходы на реализацию» [5, с.267].

В Беларуси появляется все больше "продуктовых" компаний. Это

определенная угроза для крупных аутсорсинговых компаний, которыми славится

Беларусь, но успехи Wargaming, Viber, Sport.com и других "белорусов"

не могут не радовать. В этом году зарегистрировано 28 тысяч доменов в зоне .by,

всего же "белорусских" доменов более 90 тысяч, уже в этом месяце

общее количество сайтов с доменом .by может достичь 100 тысяч.

В Беларуси появляется все больше "продуктовых" компаний. Это

определенная угроза для крупных аутсорсинговых компаний, которыми славится

Беларусь, но успехи Wargaming, Viber, Sport.com и других "белорусов"

не могут не радовать. В этом году зарегистрировано 28 тысяч доменов в зоне .by,

всего же "белорусских" доменов более 90 тысяч, уже в этом месяце

общее количество сайтов с доменом .by может достичь 100 тысяч.

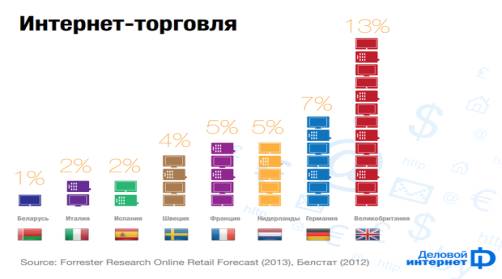

Вообще

же, рекламный рынок демонстрирует неожиданно приятную

динамику. Интернет-торговля составила уже 1% от общего товарооборота [2].

Таким

образом можно сделать вывод, что такой вид торговли, как Интернет-торговля,

является очень актуальным в наши дни, однако в Республике Беларусь он развит

мало, и поэтому требует дальнейшего изучения и применения на практике.

Литература:

1. Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле

«три в одном». – М.:АБАК, 2010

2. Разъяснение Минторга об осуществлении торговли через интернет-магазины.

[Электронный ресурс] / Сайт Министерства торговли Республики Беларусь – Режим

доступа: http://www.mintorg.gov.by/index.php?option=com_content&task=view&id=1437 Дата доступа: 02.05.2014.

3. Макальская М.Л., Фельдман И.А. Бухгалтерский учет: учебник. – М.: Высшее

образование, 2011

4. Чая В.Т., Латыпова О.В. Бухгалтерский учет: учебное пособие. – М.:КНОРУС,

2013

5. Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2012. – 304 с.