Экономические науки 10. Экономика предприятия.

ст.

преподаватель Шамрина И.В.

Институт

менеджмента, маркетинга и финансов, Россия

Бизнес-моделирование процедур экономического

мониторинга

Нестабильность внешней, внутренней и

сопряженной среды функционирования и развития промышленных организаций, как

считают Полозова А.Н., Ярцева И.М., Горковенко Е.В. [1; 2], оказывает

существенное влияние на условия и результаты менеджмента бизнес-процессов

организаций пищевых производств. В связи с этим возникает потребность в выявлении

причинно-следственных явлений, в том числе факторов, порождающих

бизнес-отклонения в ходе развития экономической деятельности. Для оценки уровня

и направления влияния факторов использовать традиционные технологии и инструменты

менеджмента оказывается недостаточным. Поэтому в экономической практике все

большее распространение приобретает такой активный элемент технологии процессного

менеджмента как мониторинг.

С концептуальной точки

зрения, на наш взгляд, необходимо охарактеризовать, во-первых, возможности экономического

мониторинга, во-вторых, его содержательные признаки. Традиционно мониторинг

понимается как процедуры наблюдения, сбора и анализа информации о состоянии и

динамике хозяйствующего субъекта. Нами, опираясь на идеи Полозовой А.Н. [3],

Совик Л.Е. [4] и Воробьева И.Н. [5], расширено представление о процедурах мониторинга,

учитывая такие его возможности, как: поддержание совместимости целей и задач

менеджмента в соответствии с миссией организации; поддержание равновесия всех

подсистем системы менеджмента; воспроизводство базовых элементов для управленческих

решений; поддержание сбалансированности ценностей и целей организации.

Нами приняты следующие

базовые зависимости для формирования экономического мониторинга как

совокупности активных технологических процедур менеджмента:

тенденции развития промышленных

организаций являются следствием накопления устойчивых результатов

(характеризуемых набором показателей и параметров);

устойчивость результатов формируется под

влиянием специфических условий осуществления бизнес-процессов;

условия являются следствием проявления

разнообразных факторов внешней, сопряженной и внутренней среды и особенностей

деятельности промышленных организаций.

Теоретическая зависимость условий

бизнес-деятельности в зависимости от воздействия факторов среды:

X > Y + Z,

где Х – превалирующий по воздействию тип

факторов конкретной среды.

X, Y, Z = ∑ФВНН, ∑ФВНП,

∑ФВШН, ∑ФВШП, ∑ФСН, ∑ФСП,

где «П» - позитивный фактор; «Н» -

негативный фактор; ВН – внутренняя среда; ВШ – внешняя среда; С – сопряженная

среда; ∑Ф – совместное воздействие факторов среды.

Взаимосвязь факторов, условий и

результатов бизнес-деятельности, формирующих характеристики субъектов

менеджмента, можно представить и оценить матричным методом (рисунок 1).

Следовательно, промышленные организации

пищевого профиля, особенно перерабатывающие сырье сельскохозяйственного

происхождения, требуют обновления или создания новых инструментов менеджмента

на основе познания и целесообразного использования факторов среды для целей

своего развития.

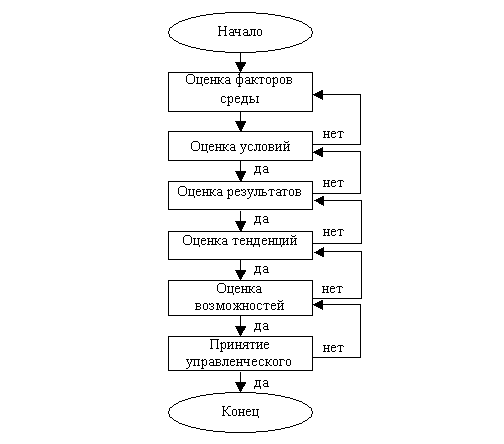

Учитывая принятые подходы, нами

разработана бизнес-модель процедуры экономического мониторинга, которая в

агрегированном виде представлена на рисунке 2.

|

Условия бизнес-деятельности |

Благоприятные |

1.1 |

Некомпетентность |

1.3 |

Активность |

|

|

|

||||

|

Неблагоприятные |

1.2 |

Некреативность |

1.4 |

Креативность, компетентность |

|

|

|

|

||||

|

|

|

Неудовлетворительные |

Нормальные |

||

|

|

|

Результаты бизнес-деятельности |

|||

Рисунок 1 – Матрица явных характеристик субъектов менеджмента

в контексте «условия - результат»

Рисунок 2 – Бизнес-модель процедуры экономического

мониторинга

деятельности промышленной организации

Таким образом, обеспечить развитие

экономической деятельности, учитывая влияние выявленных в ходе мониторинга

возможностей, организации могут и должны на основе соответствующих изменений, а

необходимым средством их реализации является обновленный инструментарий

менеджмента.

Список использованных источников:

1. Полозова А. Н., Корниенко А. Е.,

Горковенко Е. В. Регламентация контроллинга промышленных организаций //

Экономика и предпринимательство. 2012. № 2. С. 284-286.

2. Полозова А. Н., Ярцева И. М.,

Горковенко Е. В. Инновационные аспекты процессного управления в свеклосахарном

производстве // Экономика и предпринимательство. 2012. № 1. С. 139-141.

3. Полозова А. Н. Стратегическое

управление развитием промышленных организаций. – М.: Изд-во МАИ, 2003. 464 с.

4. Совик Л. Е. Методология экономического

мониторинга деятельности промышленных организаций // Экономика и предпринимательство.

2012. № 6. С. 299-301.

5. Брянцева Л. В., Воробьев И. Н.

Системный подход к технологии сбалансированного менеджмента // Вестник

Воронежского государственного университета инженерных технологий. 2012. № 4. С.

167-171.