Экономические науки / 7.Учет и аудит

К.э.н., доцент Васильева

Е.А.

Поволжский

государственный университет сервиса, Россия

Методологические аспекты аудиторской проверки представительств иностранных организаций

В настоящее время

Российская Федерация представляет для

иностранных инвесторов перспективный для реализации товаров и услуг

рынок, а также способствует созданию разнообразных структур с участием

иностранных организаций и отдельных

физических лиц.

В современных условиях иностранное

юридическое лицо может открыть представительство или филиал, которые в соответствии

с Гражданским кодексом Российской Федерации не являются самостоятельными

юридическими лицами, то есть не являются самостоятельной стороной в договоре,

не приобретают имущественные и личные неимущественные права, не могут быть

истцом и ответчиком в суде.

Особенности организации

деятельности иностранных представительств, а также их правовой статус

определяют содержание бухгалтерского учета и особенности проведения аудита

иностранных представительств.

В соответствии со

статьей 55 пункта 1 Гражданского кодекса Российской Федерации представительством является

обособленное подразделение юридического лица, расположенное вне места его

нахождения, которое представляет интересы юридического лица и осуществляет их

защиту. [1]

Следует иметь ввиду, что

в отличие от филиала, представительство не осуществляет

производственно-хозяйственной деятельности. Руководители представительств назначаются юридическим

лицом и действуют на основании его доверенности. В соответствии с действующим

законодательством ответственность за деятельностью представительств несет

создавшее их юридическое лицо. Представительства вносятся в единый

общегородской реестр филиалов и представительств.

Для осуществления

собственной деятельности иностранному представительству нужно пройти

аккредитацию, которую исполняют уполномоченные на то государственные органы -

Федеральное бюджетное учреждение "Государственная регистрационная палата при Минюсте России". Аккредитация

представительства иностранной организации позволяет ему получить официальный

статус на территории Российской Федерации.

Согласно федерального закона от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете" представительства иностранных организаций

вправе не вести бухгалтерский учет, при условии, что в соответствии с

законодательством РФ о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения

в порядке, установленном законодательством (п. 2 ч. 2) [2].

Правовые основы

регулирования аудиторской деятельности в Российской Федерации, и в частности аудит представительств

иностранных организаций, регулируется федеральным законом от 30.12.2008 N

307-ФЗ "Об аудиторской деятельности" (ред. от 21.11.2011) [3].

Аудиторская проверка представительств иностранных организаций

может быть:

внутренней, которая осуществляется

материнской компанией, т.е. проводится аудиторами, которые работают в отделе

внутреннего аудита;

внешней, которая проводится

независимыми аудиторскими службами на территории РФ.

Целью внешнего аудита представительств

иностранных организаций является выражение в аудиторском заключении мнения о

достоверности учета и отчетности, законности и жизнеспособности

представительства. Указанные цели достигаются с помощью определения их

правового и налогового статуса, подтверждения доходов и расходов с учетом

особенностей, целей создания представительства в РФ. Определение налогового

статуса представительства состоит в установлении факта образования организации

на территории РФ [5].

Главным признаком представительства

является ведение коммерческой деятельности, поэтому первоочередная задача

аудиторов определить на основании первичных документов, контрактов и договоров,

для избежания двойного налогообложения, со страной нерезидента, какого рода

деятельность ведет данное отделение в РФ. В случае, если деятельность

представительства является деятельностью с целью получения активного дохода, то

налоговый статус определяется как статус предприятия и в этом случае аудит

проводится в полном объеме, проверяются все первичные документы, регистры

бухгалтерского учета, своевременность и правильность расчетов и уплаты налогов,

пересчитываются налогооблагаемые базы.

Если деятельность представительства иностранной организации

ограничивается только выполнением представительских или информационных функций,

то из-за отсутствия прибыли налоговый статус определяется как представительство

или отделение. В этом случае аудит проводится в более короткие сроки и по

ограниченному числу объектов аудита.

Проверке подвергаются расходы

представительства, т.к. доходами такого представительства, в основном, является

финансирование головного офиса. Однако к рискам при проверке таких

представительств относятся проведение ими нетипичных операций, которые могут

повлечь за собой определенные налоговые обязательства.

К основным задачам аудиторской проверки представительств иностранных организаций

относятся:

проверка соблюдения учетной политики

и постановки бухгалтерского учета;

проверка правильности ведения

первичной документации и обязательных форм учета, необходимых для расчета

налоговых деклараций;

проверка правильности определения

налогового статуса и законности совершаемых операций;

проверка правильности исчисления

налогооблагаемой базы;

проверка правильности применения

соглашений об избежании двойного налогообложения и российского законодательства [5].

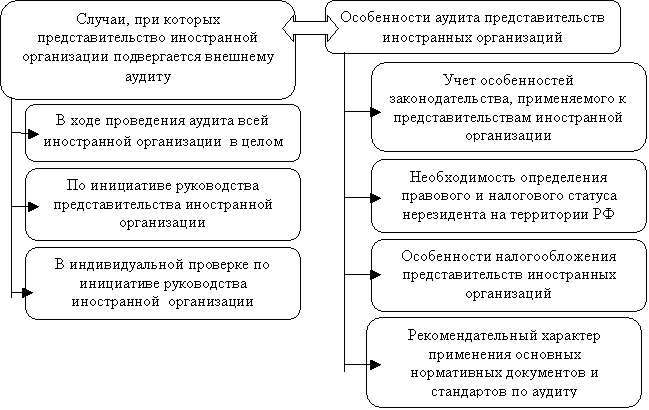

Следует отметить случаи, при которых

представительство иностранной организации подпадает под внешнюю аудиторскую проверку, а также особенности аудита

представительств иностранных организаций (рис.1).

Рис. 1

Случаи и особенности аудита представительств иностранных организаций

С учетом особенностей отчетности

представительств иностранных организаций

и на основе проверки правильности отражения статей доходов и расходов

целесообразным является построение схемы проведения внешнего аудита

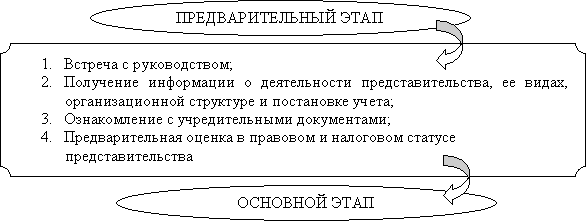

представительств иностранных организаций (рис.2).

Начальным

этапом аудиторской проверки является предварительный, в ходе которого организуется

встреча между руководством иностранного представительства и аудиторами. Уровень

встречи и список обсуждаемых вопросов зависят от налаженности сотрудничества

между аудиторской фирмой и нерезидентом.

Если нерезидент является постоянным клиентом и его деятельность

известна аудиторам по предыдущим периодам, то предварительная встреча может не

организовываться, а все вопросы решаются в рабочем порядке. Если клиент

является новым, то предварительной встрече уделяется большое внимание, т.к. в

основном после нее решается, будет ли аудитор проводить проверки.

Рис. 2 Схема

проведения внешнего аудита представительств иностранных юридических лиц в РФ

При знакомстве с работой

представительства еще во время предварительной встречи необходимо выяснить

компетентность его бухгалтеров. Поскольку внутренний аудит в представительствах

встречается достаточно редко, то от компетентности бухгалтера представительства

будет во многом зависеть организация функционирования системы внутреннего

контроля.

Аудитор с помощью процедуры тестирования,

получая информацию о деятельности представительства иностранной организации,

дает предварительную оценку постановки бухгалтерского учета в

представительстве, а также определяет состояние внутреннего контроля, выявляет

наиболее узкие места и планирует состав основных контрольных процедур.

Внутренняя организация деятельности

и структура представительства интересует аудитора в двух аспектах:

в плане наличия и стоимости объектов

налогообложения и соответственно правильности исчисления налогов;

в плане выявления возможных

несоответствий отдельных аспектов деятельности представительства требования

законодательства по регламентации и лицензированию деятельности, а также

правилам валютного контроля.

Ознакомившись с объемом и формами

бухгалтерской документации, аудитор обязан выяснить основные принципы учетной

политики - это могут быть методы учета доходов и расходов, валютных средств и

курсовых разниц, методы начисления амортизации и признания убытков, т.к. данные

методы могут сильно отличаться от принятых в российском законодательстве и

закрепленных в учетной политике представительства.

Основная стадия или документальная

проверка начинается со знакомства с содержанием деклараций и отчетов

представительства за проверяемый год.

Согласно

программе налогового аудита документальная стадия проверки заключается в тестировании

следующих объектов:

контракты,

заключенные нерезидентами с третьими лицами при посредничестве

представительства данного юридического лица;

документация

по банковским счетам и кассе для подтверждения расходов и доходов нерезидента в

связи с его деятельностью в РФ;

документация

по заработной плате, командировочным расходам, по начислению амортизации и т.д. [4].

Одним из

направлений аудиторской проверки является аудит расходов на покупку имущества.

Для его проведения необходимо разбить имущество на следующие группы:

имущество,

купленное иностранным юридическим лицом и ввезенное из-за границы для нужд

представительства без гарантий обратного вывоза с полной оплатой таможенных

пошлин;

имущество,

купленное иностранным юридическим лицом и ввезенное из-за границы для нужд

представительства без оплаты;

имущество,

купленное для нужд представительства в РФ.

Информацию о

первой группе имущества можно полностью найти в учетных регистрах головного

офиса. В связи с этим необходимо запросить соответствующую выписку. На вторую

группу имущества должны иметься гарантии обратного вывоза с их продлением. Информация о третьей группе должна находиться

в бухгалтерском учете самого представительства.

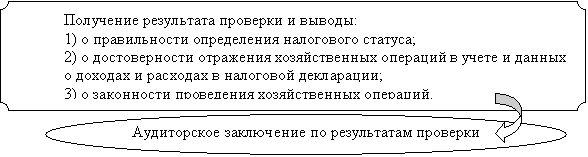

В целом по

результатам аудиторских проверок на их предварительном и основном этапах

выявляются наиболее характерные и часто встречающиеся ошибки и типичные нарушения.

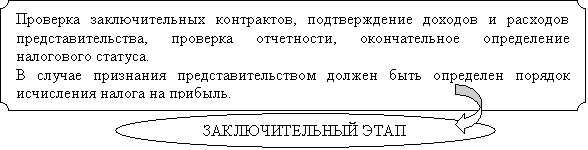

Заключительный

этап проверки является наиболее

важным, т.к. здесь уточняются все замечания, указываются все ошибки, а также

возможные пути их устранения. Для аудитора наиболее трудоемким является второй

этап, т.к. аудит представительств зачастую проводится сплошным методом из-за

небольшого объема документации, но при этом положительным моментом является то,

что аудиторские ошибки практически сводятся к нулю. На заключительном этапе

аудитор дает письменное аудиторское заключение о достоверности бухгалтерского

учета и бухгалтерской отчетности нерезидента, которое должно быть подписано с

двух сторон (руководителем организации нерезидента и руководителем аудиторской

фирмы).

На основе существующих

методик и действующих стандартов аудиторской деятельности автором рекомендуется

разработать внутренний стандарт "Методика внутреннего аудита представительства

иностранной организации», который состоит из нескольких разделов [5].

В разделе «Общие

положения» следует определить: цель и основания разработки стандарта;

необходимость использования и сфера применения стандарта; взаимосвязь с другими

стандартами и преемственность с ранее действовавшими нормативными документами и

внутренними стандартами; срок действия.

В разделе «Сущность

стандарта» рекомендуется представить основные требования стандарта: к

оформлению договора и технического задания; к проведению внутреннего аудита и

порядку оформления документов, заполняемых аудитором в ходе проведения

проверки; к порядку оформления заключения и отчета аудитора. Также в данном

разделе должна быть приведена разработанная методика аудиторской проверки в

форме Плана и Программы проведения аудита, систематизированы источники

информации и требования к профессиональным качествам аудиторов.

В разделе «Нормативные

акты при проведении аудита» должен быть приведен перечень нормативных

документов Правительства Российской Федерации, Министерства финансов,

Федеральной налоговой службы и других государственных органов, которыми должен руководствоваться

аудитор.

В разделе «Приложения»

приводятся все приложения и форматы рабочих документов, которые должны быть

использованы аудитором в работе.

Таким образом, аудит представительств непосредственно связан с аудитом

деятельности иностранной организации.

С целью упрощения процесса аудиторских проверок

представительств иностранных организаций, рекомендуется унифицировать содержание

этапов

комплексной методики проведения

аудита, а также иностранной организации

разработать внутренний стандарт

"Методика внутреннего аудита представительства иностранной организации»,

который включает совокупность тестов внутреннего контроля и систему аудиторских

процедур по существу, будет учитывать особенности проведения аудита в

представительствах и позволит создать дополнительные гарантии достоверности

результатов аудита.

Литература:

1.

Российская

Федерация. Законы. Гражданский Кодекс РФ: Часть первая [Электронный ресурс]:

Федеральный закон № 54 – ФЗ: принят ГД ФС РФ 21 октября 1994 г. // Консультант

плюс: Версия Проф.

2.

Российская

Федерация. Законы. О бухгалтерском учёте [Электронный ресурс]: Федеральный

закон № 402 – ФЗ: принят ГД ФС РФ 06 декабря 2011 г. / ЗАО «Консультант Плюс».

– ИБ СПС Консультант Плюс

3.

Российская

Федерация. Законы. Об аудиторской деятельности [Электронный ресурс]:

Федеральный закон № 307 – ФЗ: принят ГД ФС РФ 24 декабря 2008 года //

Консультант плюс: Версия Проф

4.

Бархатов А.П.

Иностранные юридические лица и их представительства. Бухгалтерский и налоговый

учет [Текст]:/ учебное пособие/ Бархатов А.П-М.:

Эксмо,2009-184стр.

5.

Дроздова, Л. А. Аудит

представительств иностранных юридических лиц в РФ: Автореф. дис. на соиск.

учен. степ. к.э.н.: Спец. 08.00.12 / [Фин. акад. при Правительстве Рос. Федерации].

- М.: 2000. - 22 с.;

6.

Парушина, Н. В. Аудит:

основы аудита, технология и методика проведения аудиторских проверок

[Текст] : учеб. пособие для студ. по спец. "Бух. учет, анализ и аудит",

"Финансы и кредит", "Налоги и налогообложение" / Н. В.

Парушина, Е. А. Кыштымова. - М. : ФОРУМИНФРА-М, 2012. - 558 с.

7.

Сафонова, М. Ф. Практический аудит [Текст] : учеб.

пособие для вузов по спец. "Бух. учет, анализ и аудит", "Финансы

и кредит", "Налоги и налогообложение", "Мировая

экономика" / М. Ф. Сафонова, С. И. Жминько. - Ростов н/Д. : Феникс, 2011.

- 510 с. - (Высшее образование)

8.

Шахмаметьев, А. А. Режим

налогообложения нерезидентов: правовая основа регулирования [Текст] :

[монография] / А. А. Шахмаметьев. - М. : Юрлитинформ, 2010. - 245 с.