Экономические науки. Учет и аудит

Скребец

Ю.А., м. э. н. Невдах С.В.

Полесский

государственный университет, Беларусь

Соответствие правил аудиторской деятельности Республики Беларусь Международным

стандартам аудита

Аудиторская работа строится на основе стандартов,

в которых содержатся основные методологические принципы, используемые

аудиторами в процессе подготовки к аудиту, для получения аудиторских

доказательств и при документальном оформлении аудита. Стандарты аудита не

являются подробными правилами и нормативами, охватывающими всю аудиторскую

работу. Они являются общими руководящими материалами в выполнении аудиторами их

обязанностей по аудиту бухгалтерской и финансовой отчетности и содержат только

лишь общие принципы, определяющие процесс подготовки к аудиту, его проведение и

документальное оформление результатов аудита.

По принадлежности стандарты подразделяются на

внешние и внутренние. Внешние в свою очередь могут быть международными и

национальными.

Международные стандарты аудита (МСА) выпускает

Международная федерация бухгалтеров (IFАС), в которую входят

национальные бухгалтерские организации свыше 90 стран мира. Республиканские

стандарты разрабатываются Министерством финансов Республики Беларусь с целью

учесть особенности экономики страны, в которой они применяются [1].

В соответствии с Законом Республики Беларусь «Об

аудиторской деятельности» национальные правила аудиторской деятельности

подразделяются на республиканские правила аудиторской деятельности (ПАД);

внутренние ПАД объединения аудиторских организаций (аудиторов); ПАД аудиторской

организации (аудитора) — индивидуального предпринимателя [2].

Республиканские ПАД являются обязательными для

аудиторских организаций и аудиторов - индивидуальных предпринимателей, а также

для аудируемых лиц. В настоящее время на основе МСА разработано 38

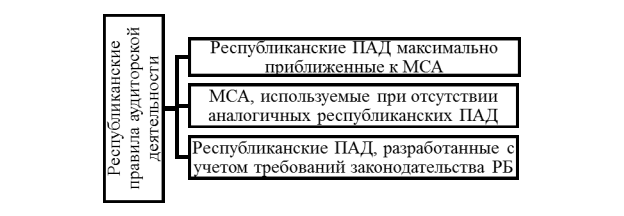

республиканских ПАД, содержащие принципы и требования аудита. Среди них можно

выделяют следующие группы правил аудиторской деятельности по критерию

соответствия МСА (см. рис. 1):

Рисунок 1

– Классификация Республиканских ПАД

Примечание

- Источник: [собственная разработка]

1. Республиканские правила аудиторской деятельности максимально

приближенные к Международным стандартам аудита, при этом ряд республиканских

правил включают дополнительные нормы и положения, соответствующие

законодательству Республики Беларусь, например: «Цели и общие принципы аудита

бухгалтерской (финансовой отчетности)», «Внутренний контроль качества аудита»,

«Документирование аудита», «Действия аудиторской организации при выявлении

искажений бухгалтерской (финансовой) отчетности и фактов несоблюдения

законодательства» и т.д.

2. Международные стандарты аудита, используемые при отсутствии

аналогичных республиканских правил: «Аудит субъектов, пользующихся услугами обслуживающих

организаций», «Сопоставимые данные – соответствующие показатели и сопоставимая

финансовая отчетность», «Взаимодействие инспекторов по банковскому надзору и

внешних аудиторов», «Аудит производных финансовых инструментов», «Электронная

торговля – влияние на аудит финансовой отчетности» и т.д.

3. Республиканские правила аудиторской деятельности,

разработанные с учетом требований законодательства Республики Беларусь: «Профессиональная этика

лиц, оказывающих аудиторские услуги», «Оценка риска и внутренний контроль в

условиях компьютерной обработки данных», «Требования, предъявляемые к правилам

аудиторской деятельности аудиторской организации или аудитора – индивидуального

предпринимателя», «Образование аудитора» и т.д. [2].

По мере развития финансового рынка в Республике

Беларусь и его интеграции в общемировую сферу финансовых услуг, все больше

будет возрастать роль аудита и анализа финансовой отчетности предприятий,

банков, организаций, учреждений и других субъектов рыночных отношений.

Резюмируя вышеизложенное, следует отметить, что

большая часть республиканских ПАД не соответствует МСА. Существующие различия

связаны не с намеренным желанием отказаться от соблюдения МСА, а с

особенностями действующего белорусского законодательства, уровнем развития

отечественного аудита и другими

причинами. Такие расхождения могут быть со временем устранены, но для этого

следует менять белорусские регламентирующие документы. Основная проблема

проведения аудита в Республике Беларусь согласно МСА заключается не в

отсутствии соответствующих национальных аудиторских стандартов или

неудовлетворительном их содержании, а в необходимости создания надежного

механизма, который обеспечил бы выполнение этих стандартов теми белорусскими

аудиторскими организациями, которые выдают экономическим субъектам аудиторское

заключение по результатам обязательного ежегодного аудита. Работа над

совершенствованием ПАД с учётом изменений в экономике Республики Беларусь

должна продолжаться, и с каждым разом Республиканские правила аудита должны

становится всё более близкими по требованиям к Международным стандартам аудита.

Литература:

1. Думчев А. Цена стоимости

аудита / А. Думчев // Гл. бухгалтер. – 2012. - №21. – с.84

2. Режим доступа: http//www.minfin.gov.by – Министерство финансов

Республики Беларусь