Экономика / Экономика предприятия

Торопов Д.

Харківський національний

економічний університет, Україна

Формування

структурно-функціональної моделі удосконалення процесу управління фінансовими

результатами діяльності підприємства

Одним із методів розв’язання удосконалення управління фінансовими результатами

діяльності підприємств є побудова структурно-функціональної моделі (IDEF0 -

модель).

Методологія IDEF0 – моделі є сукупністю методів, правил і процедур,

призначених для побудови функціональної моделі об’єкта, яка відображає його

функціональну структуру, тобто дії підприємства та зв’язки між ними. Основні

елементи цієї методології ґрунтуються на таких положеннях: графічне представлення

блочного моделювання; строгість і точність.

Особливостями стандарту IDEF0 є те, що він дозволяє подати алгоритм аналізу

у вигляді діаграми, наглядно представити порядок формування інтегральної оцінки

фінансового стану підприємства. Реалізація цього стандарту здійснюється у такий

спосіб.

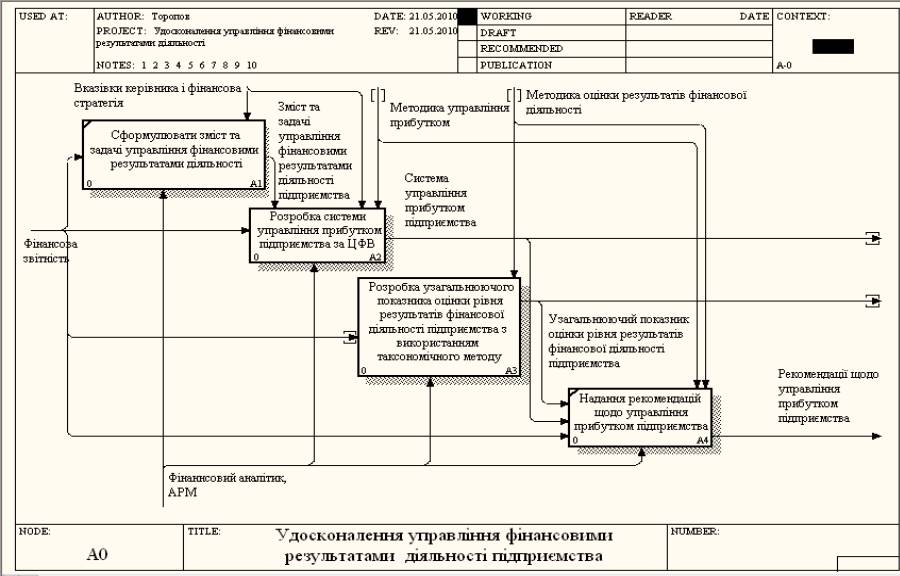

Модель удосконалення управління фінансовими результатами підприємства

повинна відповідати на такі питання: 1) які функції та в якій послідовності

виконуються в рамках управління фінансовими результатами підприємства; 2) хто є

відповідальним за виконання кожної з функцій; 3) на яких етапах управління яка

вхідна інформація необхідна; 4) за допомогою яких засобів відповідальний

здійснює управління фінансовими результатами підприємства; 5) що є результатом

роботи відповідального за управління фінансовими результатами підприємства.

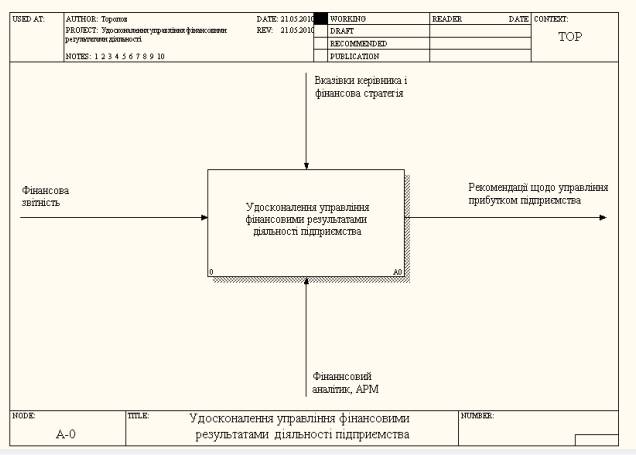

Таким чином, побудова моделі управління фінансовими результатами підприємства

починається з побудови контекстної діаграми (рис. 1.).

Входом контекстної діаграми є фінансова звітність підприємства, яка є

основним джерелом інформації про фінансовий стан підприємства.

Рис. 1. Контекстна діаграма моделі « Удосконалення

управління фінансовими результатами діяльності підприємства »

Управлінням контекстної діаграми є розпорядження керівництва підприємства,

адже саме воно повинно бути ініціатором для проведення управління фінансовими результатами

власного підприємства, і його фінансова стратегія. Таке розпорядження директор

надає фінансовому аналітику підприємства і вже фінансовий аналітик повинен

займатися процесом управління фінансовими результатами діяльності підприємства.

Тому до механізмів контекстної діаграми слід віднести фінансового аналітика.

Виходом контекстної діаграми є рекомендації щодо управління прибутком

підприємства, що є кінцевим результатом процесу управління фінансовими

результатами діяльності підприємства. Як вже зазначалось вище, цей процес

складається з декількох етапів, тому доцільно декомпозувати контекстну діаграму

на 4 функціональних блоки (рис.2).

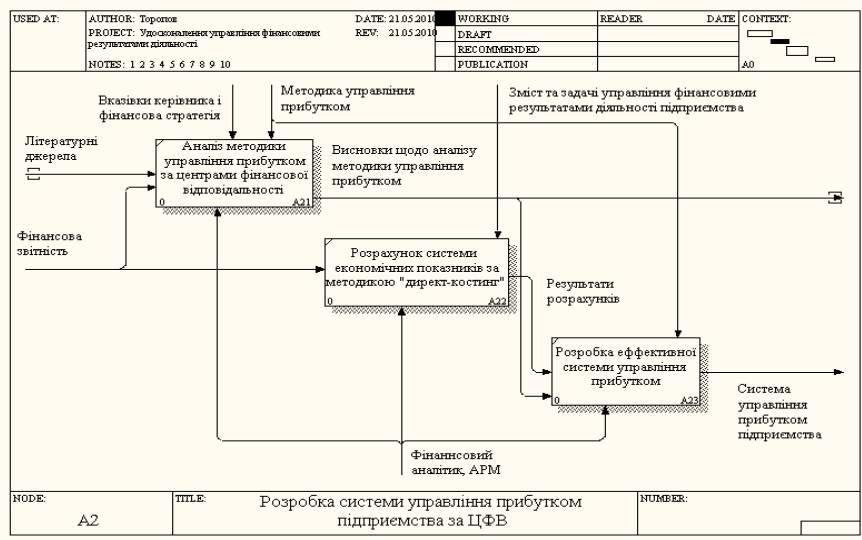

Розробивши систему управління прибутком підприємства за центрами фінансової відповідальності (ЦФВ) та узагальнюючий показник оцінки рівня