Економічні науки/10. Економіка підприємства

Мінська К.Г.

Харківський національний економічний університет, Україна

Моделювання бізнес-процесу управління

прибутковістю підприємства в умовах динамічного розвитку економіки

Процес ринкової трансформації економіки України

об'єктивно супроводжується виникненням і поширенням підприємництва як головного

структуро-творчого елементу ринкового середовища. Кінцева

мета і рушійний мотив розвитку підприємства в умовах ринку - це отримання

прибутку. Ефективність функціонування підприємства багато в чому залежить від

його здатності приносити необхідний прибуток. Для оцінки цієї здатності

застосовуються методи аналізу фінансових результатів, що дозволяють визначити,

наскільки стабільні одержані доходи і вироблені витрати; які елементи звіту про

прибутки і збитки можуть бути використані для прогнозування фінансових

результатів; яка ефективність використання вкладеного капіталу; наскільки

продуктивно здійснюються витрати; наскільки ефективне управління компанією

в цілому.

Актуальность теми дослідження обумовлена невирішеністю

теоретичних, науково-методичних і практичних проблем пов’язаних з управлінням

прибутковістю підприємства в умовах динамічного розвитку економіки. Значущість

цього наукового завдання зумовлена тим, що велика кількість вітчизняних

підприємств більшості галузей економіки, а особливо торгівельної, знаходяться у

скрутному фінансовому становищі, що свідчить про неефктивний розвиток

підприємств і вимагає пошуку можливих шляхів подолання кризового стану і

створення умов для досягнення максимізації прибутку від діяльності підприємств.

Це питання обумовило потребу розробки моделі управління прибутковістю

підприємств.

Теоретичні та методичні аспекти управління прибутком підприємств досліджено

в наукових працях українських вчених – І.А. Бланк, В.

А. Бєлобородов, А.М. Поддєрьогін, О.О. Терешенко,

М.Г. Чумаченько; російських — І.Т. Балабанов, В.Г. Бєлолипецький В.В. Селезньов, А.М. Ковальова, В.Я. Горфінкель, В.А.

Швандар; білоруських — Н.А. Русак, В.А. Русак, західних – В. Хорн, Р.Н.

Холт, та інші.

Разом з цим, опрацювання різного роду спеціальних за даною тематикою

джерел, засвідчило, що питання, пов’язані з управлінням прибутковістю

підприємницької діяльності, мають простір для подальшого розгортання

досліджень, як в науковому так і організаційно-практичному аспектах. Потребує подальшого вивчення питання вдосконалення процесу

управління прибутковістю малих підприємств, визначення специфіки використання

прибутку підприємствами різних організаційно-правових форм, автоматизації

процесу управління прибутковістю [1].

Метою

моделювання досліджуваного процесу є визначення структурно–функціональної

системи управління прибутком, застосування якої сприятиме зростанню прибутку

суб'єкта господарювання [3]. Контекстну діаграма IDEF0–моделі процесу управляння

прибутком подано на рис. 1.

Рис. 1. Контектстна діаграма IDEF0–моделі

процесу управляння прибутком

Сутність

структурного підходу до розроблення бізнес–процесів полягає у декомпозиції,

тобто його детальному описі, що здійснюється шляхом розбиття цього процесу на

декілька частин та наступного їх опису за допомогою більш докладних моделей. На

відміну від запропонованого підходу, який дозволяє зберегти взаємопов'язаність

всіх компонентів, дослідження системи "знизу–вгору" – від окремих

задач до всієї системи – супроводжується втратою цілісності, проблемами

інформаційної інтеграції окремих складових [3].

Декомпозицію

контекстної діаграми (блок А0 на рис. 1) реалізовано

шляхом виокремлення таких робіт: дослідження та аналіз діяльності підприємства

(блок А1), розробка моделі зв’язку між прибутком та витратами (блок А2), побудова

прогнозної моделі отримання прибутку (блок А3) та оцінка ефективності від

реалізації моделей (блок А4), що призводить до наступної діаграми першого рівня

декомпозиції, яку подано на рис. 2.

Рис. 2. Декомпозиція контектстної діаграмаи процесу

управляння прибутком

В

процесі аналізу діяльності підприємства можна виділити такі етапи: формування

завдання дослідження (блок А111); розрахунок економічних показників діяльності

підприємства (блок А112); аналіз показників (блок А113). В процесі розробки

моделі управління прибутком можна виділити такі етапи: розроблення системи

необхідних показників; вибір математичної моделі дослідження; розрахунок

показників; розроблення основних напрямів нейтралізації негативного і посилення

позитивного ефекту; формування концепції управління прибутком. У розробці та

реалізації моделей приймає участь фінансовий аналітик. Саме він може на основі

висновків про діяльність підприємства адекватно оцінити вплив впровадження

моделі. Декомпозиція блоку А4, яку подано на рис. 3.4, дозволяє виокремити такі

етапи: формулювання цілі дослідження (блок А 4.1), порівняння показників

діяльності підприємства до реалізації концепції та після цього (блок А 4.2),

оцінка впливу реалізованої концепції на

зростання прибутку (блок А 4.3). Формулювання цілі дослідження є невід’ємним

етапом будь-якого дослідження. Саме воно впливає на вибір методів дослідження,

форму його проведення та набір показників, що буде проаналізовано. Порівняння

показників діяльності підприємства до реалізації розробленої концепції та після

цього необхідно для оцінки впливу цієї концепції на діяльність підприємства

взагалі, тобто аналізується доцільність її впровадження(блок А 4.3).

Так, крім досягнення поставленої мети – зростання прибутку підприємства (вихід 1 з блоку А4) –

припускається можливість отримання незадовільного результату (вихід 2 з блоку А4). У цьому

випадку, закономірним буде пошук та усунення "слабких місць" у

процесі розроблення концепції управління прибутком. Таким чином, запропонований

підхід до управління прибутком господарюючого суб’єкту дозволяє синтезувати у

межах єдиної методології часткові завдання управління окремими

бізнес–процесами, забезпечує регулювання параметрів управлінської діяльності та

у значній мірі скорочує вплив чинників невизначеності на точність схвалюваних

управлінських рішень, що створює передумови для істотного поліпшення

фінансово–економічного стану підприємства [4].

Запропонований процес управління прибутковістю підприємства доказує

необхідність побудови моделі для виявлення зв’язку між витратами та розміром

прибутку. Основуючих на фінансових показниках діяльності підприємства, слід

провести дослідження щодо відокремлення певних видів витрат, які косвенно

впливають на розмір чистого прибутку. Тим самим маючи статистичні данні за

мінімум 3 роки діяльності підприємства, можна побудувати модель оцінки міцності

зв’язку. Для рішення такого типу задач серед аналітиків широко

використовується стохастичний аналіз. Цей метод припускає

вивчення масових емпіричних даних шляхом побудови моделей зміни показників за

рахунок факторів, які не знаходяться у прямих зв'язках, у прямій

взаємозалежності і взаємозумовленості. Зв'язок між чистим прибутком і даними видами

витрат можна виразити у вигляді рівняння прямої лінії: ![]() , де

, де ![]() - число спостережень;

- число спостережень; ![]() - постійна величина, незалежна від зміни цього

фактора [5].

- постійна величина, незалежна від зміни цього

фактора [5].

На прикладі діяльності ТОВ «Орбіс-Т», була побудована модель залежності чистого

прибутку (У) від трьох факторів (Х): витрати на ІТС, витрати на підвищення

продуктивності праці та витрати на рекламу. Рівняння, що

представляють зв'язок між чистим прибутком і витратами: на ІТС, має вигляд у(х)

= 31,71 + 2,75х; на підвищення

продуктивності праці, має вигляд у(х) = 19,29 + 1,17х;

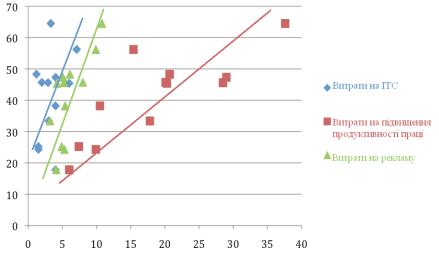

на рекламу, має вигляд у(х) = 16,01 + 4,15х. Графічно зв'язок між чистим прибутком та витратами можна

представити у вигляді кореляційного поля (рис 3):

Рис 3. Кореляційне

поле залежності чистого прибутка від витрат

Згідно з

отриманими даними підвищення витрат на ІТС на 1 грн. призводить до зростання

чистого прибутку на 2,75 грн; витрат на підвищення продуктивності праці - на

1,17 грн; витрат на рекламу - на 4,15 грн. Максимальний прибуток виникає при

збільшенні витрат на рекламу, але максимальний зв’язок при цьому

спостерігається між чистим прибутком та затратами на підвищення продуктивності

праці. У зв'язку з цим можна зробити висновок, що для збільшення прибутку необхідно

в першу чергу удосконалити програму з ефективного управління витратами на

рекламу.

На даному етапі

розвитку підприємство рекламує свою діяльність залучаючи інші рекламні

агентства та інших виробників рекламної продукції, що призводить до щомісячних

витрат у розмірі 2000грн. Тому на основі

поточних витрат на здійснення рекламної діяльності було розроблено пропозицію: за

умови придбання підприємством рекомендованого поліграфічного устаткування та

виробництва поліграфічної продукції на базі власних потужностей, на

підприємстві скорочуються витрати. Вже через 8 місяців щомісячні витрати

підприємства на виготовлення поліграфічної продукції будуть становити 604грн.

Якщо порівняти цю суму з поточними витратами, то після придбання устаткування

підприємство буду витрачати у три рази менше грошей на рекламу через

поліграфічну продукцію. У зв’язку з тим, що чистий прибуток підприємства на

кінець періоду становить 113 тис.грн, придбання обладнання є неможливим. Тому було

запропоновано здійснити купівлю обладнання за допомогою фінансового лізингу, що

є більш прийнятним ніж залучення кредиту.

Згідно до діаграмі декомпозіції процесу «Розробити

модель управління прибутком» наступним етапом процесу

управління прибутком є розробка моделі для прогнозування фінансових результатів

підприємства, а саме чистого прибутку. Завдяки проведеному

аналізу впливу витрат на розмір прибутку та зробленим висновкам можна зазначити

що більш за все на чистий прибуток впливають витрати на рекламу. Маючи данні по

проведенню рекламних заходів був визначен метод прогнозування для побудови

адекватної моделі. За основу було

взято дані про доходи та витрати на рекламу заходів, що проводить ТОВ «Орбіс-Т»

раз на місяц за період 30 тижнів. Для побудови моделі було використано метод

побудови динамічної економетричної моделі за допомогою лагових змінних [2].

Узагальнюючи

отриманий досвід можна зробити висновок, що максимізація прибутку - це

формальна мета, заради якого існує організація. Практична цінність роботи полягає

в тому, що розроблені методичні підходи сприятимуть забезпеченню адекватності

управлінських рішень щодо ефективності управління прибутковістю підприємства,

що в цілому сприятиме підвищенню результативності діяльності підприємства. Основні

положення доведено до рівня методичної розробки та практичних рекомендацій, що

створює базу для подальшого збагачення теорії і практики управління

прибутковістю підприємства. Викладені методичні розробки можуть бути основою оцінки ефективності

діяльності торгівельних підприємств, а саме їх

прибутковості. Розрахунки виконані на матеріалах реального підприємства ТОВ «Oрбіс –Т» й

містять рекомендації щодо підвищення прибутковості та рентабельності

підприємства.

Литература:

1.

Данилюк М. О. Фінансовий менеджмент : навч. посіб. / М.

О. Данилюк – К. : Центр навчальної літератури. – 2004. – 204

с.

2.

Кривецька О. Р. Планування

прибутку підприємства при визначенні стратегії його розвитку / Кривецька О. Р.

// Фінанси України. – 2005. – № 3. – с. 138-147.

3.

Марка Д.

Методология структурного анализа и проектирования / Марка Д. – пер . с англ . – М. Финансы и статистика. – 2003. – 240 с .

4.

Мухин С. А. Прибыль в новых условиях хозяйствования /

Мухин С. А. – М. : Финансы и статистика. – 2006. –144с.

5.

Чечета А. І. Інформація про фінансові результати і її

аналіз / Чечета А. І. // Фінанси України. –

2007. – №5. – с. 32-34.