Михайлова Т.І.

Одеській

Національний Політехнічний Університет, Україна

ПРОГНОЗУВАННЯ ОБ’ЄМУ

ПРОДАЖУ ТОВАРУ ДІСТРИБ’ЮТОРСЬКОЇ ФІРМИ ЗА ДОПОМОГОЮ СПЕКТРАЛЬНОГО АНАЛІЗУ

Прогноз продажів фірми – це

передбачення майбутніх операційних доходів підприємства впродовж позначеного

облікового періоду і на основі інформації про дію чинників зовнішнього і

внутрішнього середовища компанії і історичних даних минулих періодів за умови,

що встановлюється також допустима відповідність майбутніх доходів, що

передбачаються, і фактичного їх значення на основі вірогідності. Отриманий

прогноз може використовуватися, наприклад, для складання бюджетів на потоки

готівки, планування дозаказів товарів, завантаження співробітників і для багато

чого іншого. Адекватна модель бюджетування знижує витрати компанії, оскільки

дозволяє ефективніше використовувати наявні ресурси, а також допомагає

своєчасно приймати управлінські рішення на підставі надійних прогнозів, що

збільшує гнучкість і адаптивність бізнесу до змін зовнішнього середовища. Вхідними

даними для прогнозу служить набір значень часового ряду за деякі попередні періоди. Модель враховує

глобальний тренд і періодичні складові часового ряду [1]. Розроблена в даній роботі методика формує прогноз на

заданий період. Вона включає наступні етапи.

1. Вимірювання значень об’єму продажу товару через

однакові інтервали часу та формування економічних часових рядів.

2. Обрання математичної моделі часового ряду та оцінка її

параметрів.

3. Перевірка моделі на адекватність початковим даним.

4.

Застосування моделі

часового ряду з оціненими параметрами для прогнозування.

В даній роботі досліджувалися економічні часові

ряди, що відображали інформацію про значення об’єму продажу товару

дістриб’юторської фірми, що розповсюджує шампуні та фарби для волосся. Інтервал

вимірювання дорівнювался однієї добі, вимірювання виконувалися протягом одного

року та трьох місяців, за виключенням суботи та неділі, економічний часовой ряд

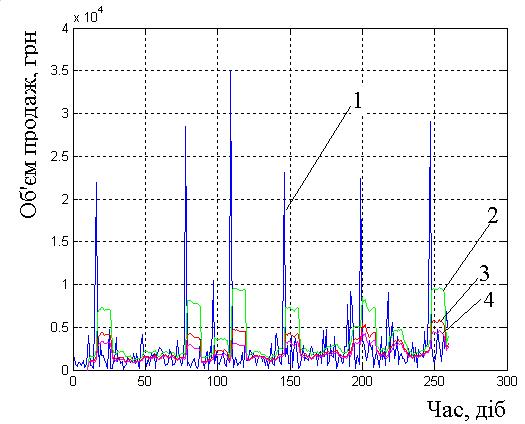

мав 300 відліків. На рис. 1 показано графік залежності значень об’єму продажу

товару дістриб’юторської фірми від зміни часу.

Рис. 1. Графік значень об’єму

продажу товару дістриб’юторської фірми

Запропонована

методика прогнозування об’єму продажу

товару дістриб’юторської фірми за допомогою спектрального аналізу має наступні етапи:

1.

Оцінка параметрів тренду.

2.

Оцінка параметрів періодичних складових.

3.

Екстраполяція значень тренду.

4.

Екстраполяція значень періодичних складових.

5.

Сума екстраполюваних значень тренду та періодичних складових складає

прогноз значень часового ряду.

Розглянемо етапи запропонованої методики прогнозування докладніше.

Для перевірки часового ряду об’єму продажу товару дістриб’юторської фірми на присутність тренду

побудуємо графік спектру щільності часового ряду за допомогою авторегресійного

методу спектрального аналізу Юла-Уокера

[2]. На рис.

2 наведено графік спектру щільності об’єму

продажу товару дістриб’юторської фірми. Кінцеве значення на нулевій частоті спектру

щільності вказує на відсутність тренду, але присутні пять піків, що свідчить о

пяти періодичних складових, в той час, пятий пік знаходиться на високих

частотах, що означає просто шум, та його можна ігнорувати.

Рис. 2. Спектр щільності

початкового часового ряду об’єму продажу

товару (1)

та часового ряду залишку (2), кружками відмічені значущі піки спектральної

щільності

Для перевірки часового ряду на

присутність періодичних складових спектр щільності перевірялся на присутність

піків після видалення середнього значення. Наприклад, на графіку спектру

щільності часового ряду об’єму продаж наявні піки з частотами, що відповідають

3-х добовій, 38-х добовій, 77-х добовій, 154-х добовій, 191-х добовій, 224-х

добовій компонентам, тобто 3-х добовій, 1,5-х місячній, 2,5-х місячній, 5-ти

місячній, 6,5-х місячній, 7,5-х місячній компонентам.

Для моделювання тренду та періодичних складових часового

ряду використовувался ряд Фур’є [1]:

![]() .

.

Рядом Фур’є функції ![]() називається ряд

називається ряд ![]() , де

, де ![]() — це гармонійні функції з кратними

частотами,

— це гармонійні функції з кратними

частотами, ![]() — коефіцієнти ряду Фур’є, які

обчислюються за формулою

— коефіцієнти ряду Фур’є, які

обчислюються за формулою  . Для моделювання тренду використовувався відрізок ряду Фур’є, що складався

з перших 40 гармонік. Для моделювання n–ї періодичної складової

використовувався відрізок ряду Фур’є, що складався з гармоніки n з частотою nw, яка наближена до однієї з знайдених частот

періодичних складових 2pf, а також гармонік з частотами (n-5)w… (n+5)w з околиці частоти nw. Якість видалення тренду

та періодичних складових перевірялася за спектром залишку, що було отримано

після віднімання наближуючого їх ряду Фур’є з початкового часового ряду (рис.

2).

. Для моделювання тренду використовувався відрізок ряду Фур’є, що складався

з перших 40 гармонік. Для моделювання n–ї періодичної складової

використовувався відрізок ряду Фур’є, що складався з гармоніки n з частотою nw, яка наближена до однієї з знайдених частот

періодичних складових 2pf, а також гармонік з частотами (n-5)w… (n+5)w з околиці частоти nw. Якість видалення тренду

та періодичних складових перевірялася за спектром залишку, що було отримано

після віднімання наближуючого їх ряду Фур’є з початкового часового ряду (рис.

2).

Для екстраполяції значень тренду

та періодичних складових в наближуючий їх вираз ![]() з коефіцієнтами, що знайдено на

часовому інтервалі [0, T], підставляються значення

часу

з коефіцієнтами, що знайдено на

часовому інтервалі [0, T], підставляються значення

часу ![]() , де

, де ![]() — час упередження.

— час упередження.

Сума екстраполюваних значень

тренду та періодичних складових складає прогноз значень часового ряду:

![]() ,

,

де ![]() — час упередження.

— час упередження.

В

табл. 1 наведено приклад побудови прогнозу на тестовій виборці із 100 значень з

часом упередження равним 5. Якість прогнозу оцінювалася величиною середньоквадратичної

похибки ![]() та

середньоквадратичної похибки

та

середньоквадратичної похибки ![]() , що обчислювалися за формулами

, що обчислювалися за формулами

,

,

,

,

де ![]() та

та ![]() — реальне та прогнозне значення

часового ряду,

— реальне та прогнозне значення

часового ряду, ![]() — дисперсія тестової виборки,

— дисперсія тестової виборки, ![]() — кількість відліків, що

прогнозуються.

— кількість відліків, що

прогнозуються.

Таблиця 1. Приклад побудови прогнозу на тестовій

виборці із 100 значень з часом упередження равним 5

|

Номер відліку |

Дійсне значення |

Прогноз |

Помилка |

|

1 |

969 |

962 |

7 |

|

2 |

4088 |

4097 |

9 |

|

3 |

2458 |

2443 |

-15 |

|

4 |

6833 |

6856 |

23 |

|

5 |

4825 |

4813 |

-12 |

Помилка Е0 = 0,0169 Помилка Е1 = 14,3388

Отриманий в результаті вживання

запропонованої методики єдино можливий результат подій відносно продажів

заданий одним числом. Повнішим, і як наслідок, методологічно правильним, слід

рахувати ситуацію, коли прогноз містить значення, які виходять в разі

оптимістичного, песимістичного і найбільш ймовірного результату подій. Важливим

атрибутом такого прогнозу є присутність ймовірності кожного з можливих

варіантів розвитку подій [3].

Для порівняння запропонованої

методики прогнозування об’єму продажу

товару дістриб’юторської фірми за допомогою спектрального аналізу використовувався слідуючий

метод.

1.

Виконувалася перевірка фрагментів початкового часового ряду на нормальність

. Для цього використовувався метод перевірки статистичних гіпотез. Якщо основна

гіпотеза Н0 припускає, що

фрагмент часового ряду має нормальний розподіл, то конкуруюча гіпотеза Н1 припускає, що розподіл

значень фрагменту часового ряду відмінний від нормального. Гіпотеза Н0 проведена по критерію Х2.

2.

Для кожного фрагменту часового ряду оцінювалися параметри а та s щільності ймовірності нормального розподілу  .

.

3.

Значення оптимістичного прогнозу об’єму продаж обчислювалися за формулою ![]() , песимістичного прогнозу — за формулою

, песимістичного прогнозу — за формулою ![]() , де параметри а та s обчислювалися для

фрагменту часового ряду, що розташований безпосередньо перед прогнозним

значенням (рис. 3).

, де параметри а та s обчислювалися для

фрагменту часового ряду, що розташований безпосередньо перед прогнозним

значенням (рис. 3).

Рис. 3. Результат прогнозування часового ряду об’єму продажу товару дістриб’юторської фірми за допомогою графічної

моделі:

1 — початковий часовий ряд;

2 — оптимістичний прогноз;

3 — значення а;

4 — песимістичний прогноз.

Усі

обчисленні проводились за допомогою надстойки Excel Microsoft AtteStat, яка

расповсюджується бескоштовно.

Згідно

отриманим результатам запропонована методика прогнозування часового ряду об’єму продажу товару дістриб’юторської фірми за допомогою тренду та

спектральних складових дозволяє знизити помилку прогнозу у 4 рази.

Література:

1. Колемаев В.А. Теория

вероятности и математическая статистика: Учебное пособие. — М.: Высш. шк.,

1991. — 400 c.

2. Бокс Дж., Дженкинс Г.

Анализ временных рядов: Прогноз и управление: Пер. с англ. — М.: Мир, 1974. —

406 с.

3. В.Г. Степанов. Эконометрика:

Учебный курс (учебно-методический комплекс). /сост.

В.Г. Степанов –. М.: МИЭМП, 2008. – 240 с.