Економічні

науки/10. Економіка підприємства.

Польова Т. В., Корнієнко Г. О.

Харківський державний університет

харчування та торгівлі, Україна

ОСОБЛИВОСТІ

ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ПРИБУТКУ ПІДПРИЄМСТВ ТОРГІВЛІ

В умовах

розвитку ринкових відносин ефективність фінансово-господарської діяльності

підприємств пов'язана з раціональним формуванням та розподілом фінансових

ресурсів з метою досягнення високих фінансових результатів. Враховуючи різні

аспекти планування діяльності підприємства, найважливішим є процес управління

прибутком, як процес дослідження і прийняття управлінських рішень за усіма основними

аспектами його формування, розподілу і використання.

Мета дослідження

– вивчення особливостей формування і використання прибутку підприємства.

Виклад основного

матеріалу дослідження. З’ясуванню сутності прибутку значну увагу приділяли

представники зарубіжної економічної теорій. Внесок у дослідження зазначеної проблеми

зробили вчені Д. Гелбрейт, Ф. Найт, Дж. Робінсон, Е. Сайке, П. Самуельсон, Р.

Харрод, Е. Чемберлін, Й. Шумпетер та ін. Питаннями формування та використання

прибутку підприємств займалися вітчизняні вчені-економісти І. О. Бланк, М. Д.

Білик, С. М. Баранцева, Г. Г. Кірейцев, С. В. Мішина, В. В. Худа та ін.

Дослідженням

проблем економічного аналізу фінансових результатів присвячено праці сучасних

українських вчених-економістів, таких як Ф. Ф. Бутинець, Ю. А. Верига, С. Ф.

Голов, Н. М. Ткаченко, які трактують прибуток та збиток відповідно до П(С)БО 3

"Звіт про фінансові результати". О. В. Лишиленко [1, с. 14] та В. Г.

Швець [2, с. 207] під прибутком розуміють джерело господарських засобів і

відповідних резервів, збільшення капіталу внаслідок діяльності та фінансовий

результат.

У публікаціях

останніх років І. А. Бланк у визначенні прибутку акцентує увагу на співвідношенні

ризику і доходу. На його погляд, прибуток – це втілений у грошовій формі чистий

дохід підприємця на вкладений капітал, що характеризує його винагороду за ризик

здійснення підприємницької діяльності та є різницею між сукупним доходом і сукупними

витратами у процесі здійснення підприємницької діяльності [3, с. 9].

Глибше

розкриває економічну сутність прибутку український вчений-економіст С. В.

Мочерний. Він зазначає, що прибуток – це перетворена похідна форми додаткової

вартості, яка у кількісному аспекті є різницею між ціною продажу товару і витратами

капіталу на його виробництво [4, с. 192]. Отже, незаперечним фактом є те, що

кількісно прибуток відображається як різниця між ціною товару та витратами на його

виробництво, проте вчений, цілком доречно, зазначає, що прибуток відображає

перетворену похідну форму додаткової вартості.

Узагальнення

наукових досліджень щодо з'ясування сутності прибутку дало змогу виокремити

кілька відмінних позицій, зокрема рекомендовано його розглядати з урахуванням: соціальних

відносин – як засіб задоволення інтересів суб'єктів ринкових відносин, задіяних

у його формуванні; економічних відносин – як частину доданої вартості, що

закладається у виробництві, а фактично надходить на підприємства як складова

частина виручки від реалізації продукції; фінансових відносин – як вид

фінансового результату діяльності підприємств (поряд зі збитком та нульовим результатом),

що визначається позитивним сальдо між отриманими доходами і здійсненими витратами

підприємств [5, с. 179-181].

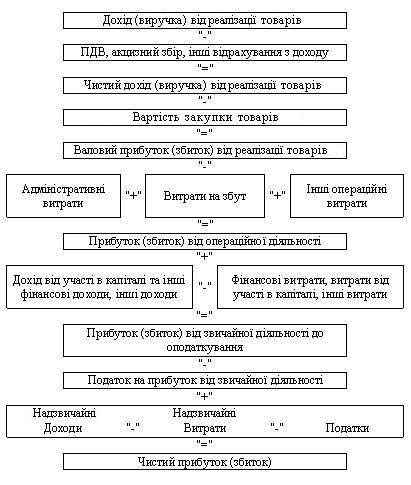

Згідно форми

№ 2 фінансової звітності «Звіт про фінансові результати» послідовність

формування чистого прибутку підприємства наведено на рис. 1.

Рис.

1. Формування чистого прибутку (збитку) торговельного підприємства

За сучасних

умов розвитку економіки підприємства можуть самостійно обирати політику

розподілу чистого прибутку. На підприємствах самостійно формуються і використовуються

два фонди економічного стимулювання: фонд споживання і фонд нагромадження.

Повний обсяг фонду споживання складається з таких елементів (витрат у грошовій

та натуральній формах): фонд оплати праці; доходи, виплачені за акції трудового

колективу і вклади членів колективу акціонерного товариства у майно підприємства,

доходи від пайової участі у діяльності спільних підприємств.

Фонд нагромадження

використовується на виробничий і соціальний розвиток підприємства. Нагромадження

здійснюється шляхом капітальних вкладень. Але це не означає, що нагромадження і

капітальні вкладення є тотожними поняттями, у тому числі з точки зору

кількісної характеристики. Збіг стосується тільки коштів, що йдуть на

збільшення основних фондів. А відмінність між капітальними вкладеннями і нагромадженням

полягає в тому, що капітальні вкладення включають фонд амортизації, а

нагромадження – приріст обігових фондів і фонду оплати праці для нових

працівників. Структура фонду нагромадження визначається співвідношенням між фондами

виробничого і невиробничого

нагромадження [6, с.317-318].

Розвиток конкуренції

викликає необхідність розширення та удосконалення виробництва, задоволення

матеріальних і соціальних потреб трудових колективів. Відповідно до цього, по

мірі надходження, чистий прибуток підприємства спрямовується на заходи щодо створення,

освоєння і впровадження нової техніки, на удосконалення технологій і

організації виробництва, на модернізацію обладнання, покрашення якості

продукції, технічне переобладнання, реконструкцію діючого виробництва.

Під впливом економічної

кризи в Україні спостерігається зростання частки підприємств, зокрема у сфері

торгівлі, які зазнають збитків, внаслідок чого вітчизняні підприємства торгівлі

за період 2008-2010 рр. отримали загальний фінансовий результат діяльності у

вигляді чистого збитку. Отже, актуальним є дослідження процесу формування

чистого прибутку (збитку) підприємств України у сфері торгівлі за 2008-2010 рр.

[7] (табл. 1).

Табл.1

Формування чистого прибутку (збитку) вітчизняних

підприємств торгівлі за 2008-2010 рр., млн. грн

|

Показники |

Роки |

Темп зростання (зниження) |

Темп приросту (зниження) |

|

|

2008 |

2009 |

|||

|

Дохід (виручка) від реалізації товарів |

1747842,3 |

1453775,5 |

83,2% |

-16,8% |

|

Непрямі податки та інші вирахування з доходу |

339343,4 |

272602,2 |

80,3% |

-19,7% |

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

1408498,9 |

1181173,3 |

83,9% |

-16,1% |

|

Інші операційні доходи |

121220,4 |

108233,7 |

89,3% |

-10,7% |

|

Інші звичайні доходи |

94812,8 |

104522,2 |

110,2% |

10,2% |

|

Надзвичайні доходи |

205,6 |

328,5 |

159,8% |

59,8% |

|

Разом чисті доходи |

1624737,7 |

1394257,7 |

85,8% |

-14,2% |

|

Операційні витрати |

1530264,2 |

1278603,2 |

83,6% |

-16,4% |

|

Інші звичайні витрати |

122414,0 |

122491,4 |

100,1% |

0,1% |

|

Надзвичайні витрати |

210,3 |

2135,8 |

10,2 рази |

9,2 рази |

|

Разом витрати |

1652888,5 |

1403230,4 |

84,9% |

-15,1% |

|

Чистий прибуток (збиток) |

-28150,8 |

-8972,7 |

31,9% |

-68,1% |

Аналіз

показників таблиці свідчить, що у 2009 р. порівняно з 2008 р. чистий дохід та

інші операційні доходи зменшилися на 16,1% та 10,7% відповідно; інші доходи від

звичайної та надзвичайної діяльності зросли на 10,2% та 59,8% відповідно. Проте

перша група доходів є основною, і їх зменшення викликало падіння загальної суми

доходів – на 14,2%. Надзвичайні витрати зросли в 9,2 рази, але така тенденція

зміни показника не має суттєвого впливу на загальну динаміку витрат, оскільки в

їх структурі вони посідають незначне місце. Інші звичайні витрати зросли на

0,1%, а операційні витрати, що є основними в структурі витрат, зменшились на

16,4%, таким чином, за загальним обсягом, витрати знизились на 15,1 %.

Показники

таблиці свідчать, що для вітчизняних підприємств у 2009 р. порівняно з 2008 р. спостерігається

зменшення чистого збитку на 68,1%. Зазначимо, що вирішальну роль відіграв спад купівельної

спроможності населення України, при цьому характерним є зростання рівня постійних

витрат підприємств торгівлі. Необхідно зазначити, що ця ситуація має негативний

вплив не лише на безпосередній результат діяльності суб'єктів господарювання у

реальному секторі економіки, але і на погіршення економічної ситуації у країні

загалом, адже характерним є зменшення суми непрямих податків та інших

вирахувань з доходу, які надходили до бюджету за період 2008-2010 рр. Крім того,

значна частина товарообігу у сфері торгівлі не зазначена у офіційних

статистичних джерелах, що свідчить про тіньовий бізнес, отже, об’єктивно відобразити

реальний стан прибутковості підприємств торгівлі вкрай важко [7, с. 181]. Вищезазначене вказує на

потребу втручання з боку держави для виправлення ситуації, що склалася. Реальне

скорочення тіньового сектора може відбутися за умови зменшення витратності та

зростання ефективності легальної

економіки, створення паритетних умов для функціонування різних форм бізнесу. Це

має підвищити конкурентоспроможність легальної економіки, зробить невигідним

приховування її результатів. Безперечною умовою такого перетворення має бути

послаблення фіскального, що створить мотивацію переведення тіньових операцій на

легальні засади. У свою чергу, вдосконалення механізму господарювання та

створення ефективної інституційної системи в Україні можуть бути запорукою

оптимального використання потенціалу суб’єктів господарювання та усунення

тіньового сектора економіки України.

Література:

1.

Лишиленко О. В. Теорія бухгалтерського обліку [Текст]: навч. посібник. – К. : Центр навчальної літератури. – 2003. – 215 с.

2.

Швець В. Г. Теорія бухгалтерського обліку [Текст]: навч. посібник. – К. : Знання-Прес, 2003. – 444 с.

3.

Бланк И. А. Управлене прибылью [Текст]. – К. : Ника-Центр, 2002. – 752 с.

4.

Мочерний С. В. Політекономія [Текст]: Підручник. – К. : Вікар, 2003. – 386 с.

5.

Блонська В. І. Прибуток – особливості його формування та використання в

ефективному управлінні підприємством [Текст] // Науковий вісник НЛТУ України. – 2011. − Вип.

21.5. – С. 179-185.

6.

Ященко О. І. Формування та використання прибутку торговельного підприємства

[Текст] // Науковий вісник НЛТУ

України: зб. наук.-техн. праць. – Львів: РВВНЛТУ України, 2005. – Вип. 15.5. –

С. 314-318.

7.

Офіційний сайт Державного комітету статистики України [Електронний ресурс].

– Режим доступу: <http://www.ukrstat.gov.ua>.