Экономические науки/1.

Банки и банковская система

Севідова С.О., Орлов В.В.

Криворізький економічний інститут

імені Вадима Гетьмана, Україна

ОЦІНКА

ВПЛИВУ ВАЛЮТНОГО КУРСУ БАНКІВ УКРАЇНИ НА ЕКОНОМІЧНИЙ РОЗВИТОК

Роль

валютного курсу в підвищенні конкурентоздатності національної економіки багато в чому

обумовлена результативністю впливу курсової політики. Вона, у свою чергу,

залежить від того, наскільки відповідають методи її проведення рівню й

особливостям розвитку країни. Важливим фактором ефективності дій, що

проводяться, є їх відповідність кон'юнктурі усього світового ринку і ринків тих

товарів і послуг, динаміка яких здійснює найбільший істотний вплив на економіку

країни. Результатом змін динаміки валютного курсу стає значне підвищення

конкурентоздатності.

Внаслідок

цього, розгляд ролі валютного курсу в підвищенні міжнародної

конкурентоздатності національної економіки є цікавою і вкрай актуальною темою,

як у теоретичному, так і в практичному плані.

Здійснюючи свою курсову

політику Національний банк враховує її вплив на конкурентоздатність.

При цьому головною задачею все-таки залишається інфляційне таргетування. Ми

використовували

коефіцієнти кореляції темпів інфляції зі зміною процентної ставки, грошової

маси і золотовалютних резервів для вивчення взаємозв'язку інфляції з

вищезгаданими регульованими параметрами грошово-кредитної політики. Аналіз

показав, що для української економіки ці зв'язки можна характеризувати як

слабкі (коефіцієнт кореляції динаміки інфляції зі зміною зазначених чотирьох

параметрів не перевищував у середньому по модулю 0,16).

Це

дозволяє зробити висновок, що ефект від змін курсової політики для інфляції

буде більш істотним, ніж від регулювання інших монетарних параметрів, що

обумовлено більш сильним взаємозв'язком між інфляцією і реальним ефективним

валютним курсом.

Вплив

на курс у результаті регулювання процентної ставки, грошової маси і

золотовалютних резервів з метою таргетування інфляції може виявитися більш

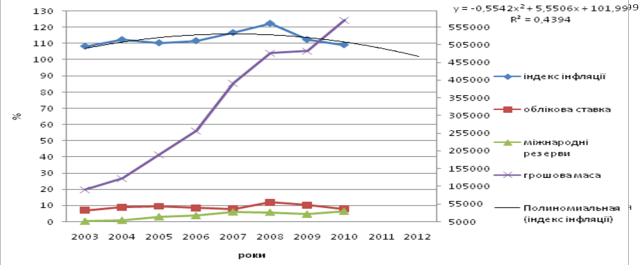

помітним, ніж вплив на саму інфляцію. Це обумовлено більш тісним зв'язком з даними монетарними параметрами курсу (Рис.9.1).

Рис. 1.Прогнозна зміна інфляції під впливом зміни облікової ставки, суми

міжнародних резервів та грошової маси

Дослідження

впливу динаміки курсу гривні на конкурентоздатність економіки в цілому

показало, що існує помітний негативний ефект подорожчання української валюти.

Він збільшується тим, що задачу зниження інфляції поки не удалося вирішити

повною мірою .

Для

оцінки ефекту впливу динаміки валютного курсу на конкурентоздатність

української економіки, нами були побудовані економетричні моделі, в яких

залежними змінними є основні фактори конкурентоздатності.

Коефіцієнти

у всіх розрахованих моделях значущі: область їх визначення не включає 0.

Рівняння регресії також значущі. Автокореляція в моделях відсутня. Моделі в

стабільних умовах володіють пристойною прогнозною силою, а також залишаються

стійкими у випадку прояву зовнішніх шоків. [4]

З

метою перевірки правильності тези про позитивний вплив росту курсу карбованця

на приплив прямих іноземних інвестицій, ми побудували економетричну модель, що

характеризує кількісний взаємозв'язок прямих іноземних інвестицій (ПІІ),

динаміки реального ефективного валютного курсу й основних макроекономічних

параметрів. Модель була побудована за допомогою прикладного комп’ютерного

пакету EViews

Enterprise Edition 7.0.0.1

Економетричний

пакет Evіews забезпечує особливо складний і тонкий інструментарій обробки

даних, дозволяє виконувати регресійний аналіз, будувати прогнози в Wіndows -

орієнтованому комп'ютерному середовищі. За допомогою цього програмного засобу

можна дуже швидко виявити наявність статистичної залежності в аналізованих

даних і потім, використовуючи отримані взаємозв'язки, зробити прогноз

досліджуваних показників.

Доцільно

виділити наступні сфери застосування Evіews 7:

1. аналіз наукової інформації й

оцінювання;

2. фінансовий аналіз;

3. макроекономічне прогнозування;

4. моделювання;

5. прогнозування стану ринків.

Особливо

широкі можливості відкриває Evіews 7 при аналізі даних, представлених у виді

тимчасових рядів. У EVіews 7 представлений широкий спектр моделей і методів

эконометрического аналізу:

- методи: ARCH, Bіnary, Censored,

Count, GMM, LS, NLS, Ordered, TSLS, ML;

- моделі: LRM, GRM, ARІMA, Logіt,

Probіt, Tobіt, VAR, ECM, VECM, Pooled model.

![]() (1)

(1)

де а – поправочний коефіцієнт;FDI – прямі іноземні інвестиції в млн. дол. США; ΔEXNO – темп росту частки експорту несировинних товарів у

відсотках; q – реальний курс гривні за 1 долар США; RECB – ставка рефінансування Європейського центрального банку; α – коефіцієнт,

який показує наскільки зміниться обсяг ПІІ при зміні темпу росту несировинних

товарів на 1% β - коефіцієнт, який показує наскільки зміниться обсяг ПІІ при зміні

реального курсу гривні до долара США до попереднього періоду на 1% с - коефіцієнт, який

показує наскільки зміниться обсяг ПІІ при зміні ставки рефінансування

Європейським центральним банком на 1 процентний пункт.

В

результаті розрахунків нами отримана модель наступного вигляду:

![]() (2)

(2)

Скорегований

коефіцієнт детермінації складає 0,73, тобто включені в модель фактори пояснюють

дисперсію залежного фактора (прямих іноземних інвестицій) на 73%.

Коефіцієнт:

· додатний економічний ефект частки несировинних товарів у українському

експорті показує, що при збільшенні даного фактора на 1 процентний пункт,

приплив ПІІ збільшиться на 69267,5 тис. дол. США.;

· реальний валютний курс гривні до долара США показує, що при економічному

ефекті курсу на один відсоток приплив ПІІ зменшиться на 396,27 млн. доларів

США;

· ставка рефінансування ЄЦБ показує, що при її росту на 1 процентний пункт

приплив ПІІ збільшиться на 2,3 млрд. дол. США.

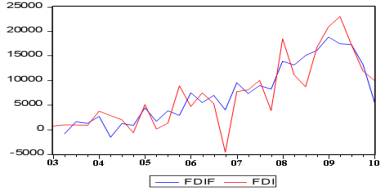

Графічно

модель представлена на наступному малюнку графіці (FDІ -прогнозні значення)

(Рис.2):

Рис.

2.

Взаємозв’язок прямих інвестицій, валютного курсу і окремих макроекономічних

параметрів

Таким

чином, був виявлений позитивний зв'язок динаміки ПІІ з реальним курсом гривні

до долара. Проведений нами детальний аналіз впливу валютного курсу на

конкурентоздатність галузей української економіки показав, що ріст конкурентоздатності

галузей експортного сектора промисловості в 2008 р. у значній мірі обумовлений

зовнішніми факторами, такими як світова кон'юнктура цін і нерівномірність

впливу реального подорожчання гривні на різні галузі.

Не

знайшла підтвердження теза про позитивний вплив росту курсу гривні на

можливості технічної модернізації різних галузей промисловості. Випереджальний

ріст імпорту стосовно експорту продовжував впливати на роботу українських

підприємств.

Також

ми дослідили вплив реального укріплення гривні на експорт послуг и обсяги

імпорту. Для динаміки обсягу експорту послуг була побудована наступна модель:

![]() (3)

(3)

де а – поправочний коефіцієнт; GDP – ВВП в млрд. грн.; EXPUAH – обсяг експорту послуг з України в млн. грн. за курсом НБУ; ΔREER – зміна індексу реального ефективного обмінного курсу, в

% до попереднього періоду; α – коефіцієнт, що показує на скільки відсотків

зміниться обсяг експорту послуг при зміні темпів приросту реального ефективного

обмінного валютного курсу до попереднього періоду на 1 процентний пункт; β

– коефіцієнт, що показує наскільки відсотків зміниться обсяг експорту при зміні

ВВП на 1 млрд. грн.

За

результатами розрахунків нами отримана модель наступного вигляду:

![]() (4)

(4)

Скоректований

коефіцієнт детермінації складає 0,96, тобто включені в модель фактори пояснюють

дисперсію залежного фактора (експорту товарів) на 96%.

Коефіцієнт:

· реальний ефективний валютний курс, показує, що при додатному економічному

ефекті його здешевлення стосовно валют країн - основних торгових партнерів

України на один процентний пункт, експорт послуг скоротиться на 0,86%;

· обсяг ВВП показує, що при росту ВВП на 1 млрд. грн. експорт послуг

збільшиться на 12,5 %.

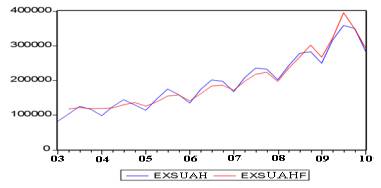

Графічно модель представлена на

наступному графіку (EXRURF - прогнозні значення) (Рис.3):

Рис.3. Взаємозв’язок обсягів експорту послуг, реального ефективного

валютного курсу та ВВП

Залежність

динаміки експорту послуг від динаміки темпів приросту реального ефективного

валютного курсу й обсягів ВВП показала, що зниження курсу гривні негативно позначається

на ціновій конкурентоздатності експорту послуг і його росту, таким чином,

негативно впливаючи на диверсифікованість українського експорту.

Для

динаміки обсягу імпорту була побудована модель наступного виду:

![]() (5)

(5)

де а – поправочний коефіцієнт; q – реальний курс гривні за долар США; IMUAH – обсяг імпорту товарів в Україну в млн. грн., за курсом НБУ; gdpg – темп приросту ВВП до попереднього періоду в відсотках; α – еластичність імпорту за реальним обмінним курсом гривні до долару США; b – коефіцієнт, що показує на скільки відсотків зміниться

обсяг імпорту при зміні темпів приросту ВВП до попереднього періоду на 1

відсотковий пункт.

В

результаті розрахунків отримали модель наступного вигляду:

![]() (6)

(6)

Скоректований коефіцієнт

детермінації складає 0,94, тобто включені в модель фактори пояснюють дисперсію

залежного фактора (експорту товарів) на 94%.

Коефіцієнт темпу приросту

ВВП, показує, що при їхньому росту на один процентний пункт, імпорт збільшиться

на 59,33%, що цілком відповідає економічної теорії - прискорений ріст ВВП у

попередньому періоді сприяє росту імпорту в поточному періоді в силу росту

забезпеченості ресурсами для збільшення імпортних постачань.

Еластичність імпорту по

реальному валютному курсі складає -1,8441, тобто при зниженні реального

валютного курсу (у даній моделі - збільшенні величини показника) у попередньому

кварталі на один відсоток імпорт зменшиться на 1,91%. Таким чином, обсяг

імпорту еластичний по реальному валютному курсі, що підтверджується оцінками

експертів і в даній розглянутій ситуації говорить про тім, наскільки імпорт

сильно реагує на коливання валютного курсу.

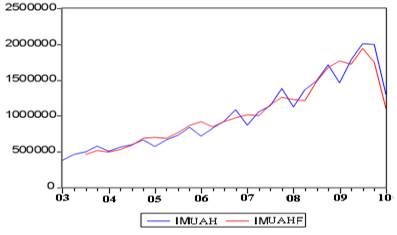

Графічно модель представлена

на наступному графіку (ІMUAHF - прогнозні значення) (Рис.4):

Рис. 4. Взаємозв’язок обсягів імпорту,

реального валютного курсу и темпів приросту ВВП[1]

Головний висновок, що був

отриманий у результаті побудови моделі взаємозв'язку обсягів імпорту з реальним

курсом гривні до долара США і темпам приросту ВВП полягає в тому, що імпорт

еластичний по реальному валютному курсу гривні до долара. Тобто

підтверджується, що зміцнення гривні впливає на прискорений ріст імпорту

стосовно експорту.

Дослідження впливу валютного

курсу на конкурентоздатність української економіки показує загальний негативний

вплив реального здешевлення гривні на міжнародну конкурентоздатність

української економіки. Здешевлення гривні й особливо його прискорені темпи

негативно позначаються на галузевій конкурентоздатності російської економіки,

особливо для галузей, що володіють високим потенціалом, у тому числі в

зовнішньоекономічній діяльності. При цьому позитивний ефект здешевлення гривні

виявляється незначним для економіки України, що доводиться розглядом якісної

сторони його впливу.

Список використаних джерел:

1. Ясин Е. Конкурентоспособность и модернизация российской

экономики / Е. Ясин //Конкурентоспособность и модернизация

российской экономики : материалы международной конференции – М. : ГУ

ВШЭ, 2006. – С. 24–32.

2. Геєць В. М. Цінова конкурентоспроможність чи цінова

стабільність : дуалізм політики економічного зростання /

В. М. Геець // Економіка і прогнозування. – 2005. – № 4. –

С. 9–31.

3. Геєць В. М. Макроекономічна оцінка грошово-кредитної та

валютно-курсової політики України до і під час фінансової кризи /

В. М. Геєць // Економіка України. – 2009. – № 2. – С. 5–23.

4. Андрійчук В. Шляхи оптимізації платіжного балансу України та

зовнішньоторговельного балансу регіонів в умовах фінансової кризи / В.

Андрійчук // [Електронний ресурс]. – Режим доступу:

http://www.niss.gov.ua/Monitor/desember08/22.htm

5. Швандар К. Мировой кризис сквозь призму платежного баланса и

конкурентоспособности / К. Швандар // Банковское дело. – 2009. – № 5.

–С. 54