Шлепак О.О.

Харківський

Національний Економічний Університет

Аналіз

факторів, що впливають на дохідність ОВДП

Зростання дефіциту державного бюджету та платіжного балансу, неефективний механізм залучення позик та їх використання, неврахування об’єктивних закономірностей управління державним боргом, підіймають

важливі питання щодо впливу цих факторів на довгострокові відсоткові ставки [1].

Незважаючи на велику кількість досліджень з управління державним боргом,

остаються недослідженими питання впливу факторів на відсоткові ставки за

облігаціями внутрішнього державного боргу.

Об’єктом дослідження є дохідність за

ОВДП.

Предметом дослідження є фактори, що

впливають на дохідність ОВДП.

Метою дослідження є аналіз факторів, що

впливають на дохідність ОВДП.

Питаннями державного боргу та факторів,

що впливають на дохідність за ОВДП займались і займаються провідні економісти,

вчені та практики всього світу. Серед них: Д.Рікардо, Р.Барро, Дж.Кейнс,

Д.Бьюкенен, Р.Девіс, А.Лернер, М.Карлберг, Ф.Модільяні, Ф.Фрідман, Р.Масгрейв, Ш.Планкарт,

Ф. Дж. Фабоцци, А.Гальчинський, В.Гейць, та інші.

Для поглиблення аналізу факторів, що

впливають на дохідність ОВДП, була розрахована прибутковість до погашення

облігацій, що котируються на біржі ПФТС [5]. Прибутковість до

погашення (Yield To Maturity, YTM) облігації є ставка дисконтування, при якій

поточна вартість майбутніх потоків готівки по облігації дорівнює

"брудної" ціні облігації. YTM складається з двох складових, одна з

яких залежить від ринкової кон'юнктури (ринкової вартості облігації), а інша -

від характеристик облігації (процентні виплати) [3]. Прибутковість до погашення

облігації, що продається за номіналом, складається виключно за рахунок купонних

виплат. Однак, якщо облігація продається за ціною, відмінною від номіналу, на

величину прибутковості впливають як купонні платежі, так і капіталізований

дохід (або збиток).

Таким чином, прибутковість облігації без

права її дострокового погашення значною мірою залежить від її поточної ціни.

Оскільки ціна покупки облігацій постійно змінюється в залежності від зміни

процентних ставок за аналогічним фінансовим інструментам, не залишається

постійною і прибутковість облігацій [3].

Де:

Y - прибутковість до погашення (YTM),% річних;

P - "чиста ціна" облігації, без урахування НКД

(Clean Price),% від номіналу;

A - накопичений купонний дохід, НКД (Accrued interest),% від

номіналу;

Ci - величина i-го купонного платежу,% від номіналу;

Nj - величина j-ої виплати номінальної суми боргу,% від

номіналу;

ti - термін до виплати i-го купона;

tj - термін до виплати j-ої виплати номінальної вартості;

T - приймається для розрахунку кількість днів у році;

n - кількість купонних виплат;

m - кількість платежів по основній сумі боргу;

На даний момент на біржі ПФТС котируються 98 випусків

державних облігацій внутрішньої позики, зі строками погашення до 2017 року, та

середньою ставкою купону у 9,9% [5]. Але через те, що не

за всіма випусками облігацій проходять операції на біржі, ринкову вартість

мають лише 58 випусків облігацій. Розрахуємо їх прибутковість до погашення (рис.

1). Як можна бачити з таблиці рис. 1., прибутковість до погашення облігацій

внутрішньої державної позики в більшості випадків відрізняється від номінальної

ставки купону. Це відбувається через різницю між номінальною ціною і ринковою

ціною. Так, наприклад, облігації, що мають високу ставку купонного доходу у 20%

(тікер 60883), мають ціну вище номіналу на 190 грн, або на 19%, і тому

прибутковість до погашення в них має значення у 12,18%.

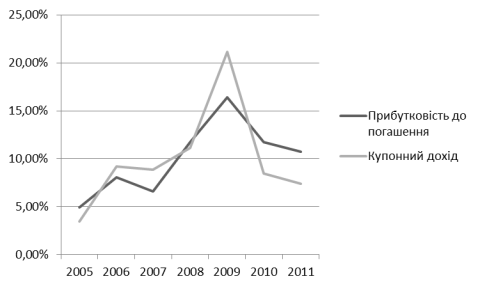

Рис. 1. Середня прибутковість до погашення та

середній купонний дохід за ОВДП за 2005 – 2011 р.

На думку світових вчених на дохідність ОВДП впливають такі

фактори[2, 3, 4]:

-

Премія

за ризик країни, що випускає облігації;

-

Рівень

інфляції в країні;

-

Дефіцит

бюджету країни;

-

Рівень

державного боргу;

-

Рівень

зростання ВВП.

Далі проаналізуємо вплив цих факторів на

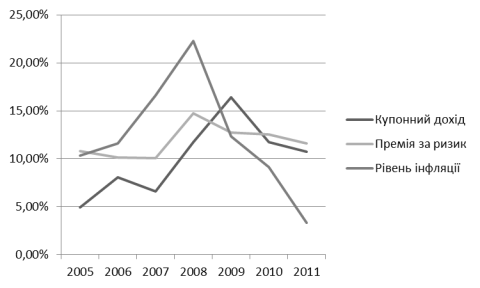

дохідність ОВДП (рис. 2., рис. 3.). Як можна бачити з рис. 2. рівень інфляції

[6]

та премія за ризик [4] мають фактично прямий вплив на купонний дохід

за ОВДП. Це пояснюється тим, що премія за ризик країни є індикатором надійності

країни, як боржника, та розраховується відповідно до котирувань таких похідних

цінних паперів, як CDS (Credit

Default Swap – кредитний

дефолтний своп) [4]. Таким чином, премія за ризик – це той ризик, який бере на

себе інвестор, вкладаючи кошти в ОВДП країни. З іншого боку рівень інфляції

фактично визначає рівень дохідності за якого інвестор може зберегти вартість

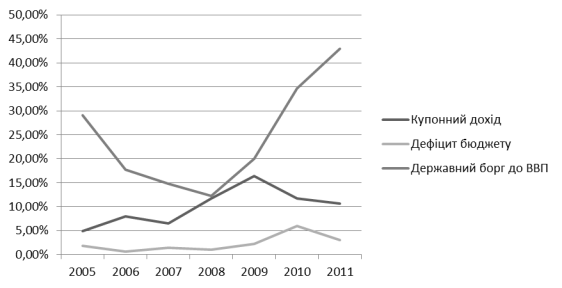

інвестованих коштів [3]. З рис. 3. можна бачити, що вплив розміру

державного боргу незначний, оскільки уряд України запозичає не тільки на

внутрішньому ринку капіталів, а й на зовнішніх ринках, та у міжнародних

організацій, таких як Міжнародний Валютний Фонд та Світовий банк [6]. Дефіцит

бюджету ж має більший вплив, оскільки саме обсяги потреби у коштах відповідного

року визначають і вартість цих коштів.

Рис. 2. Вплив

премії за ризик та рівня інфляції на купонний дохід за ОВДП.

Рис. 3. Вплив дефіциту бюджету та державного

боргу на купонний дохід.

Розвиток

державного боргу пов’язаний з еволюцією ринкового механiзму та ринкових вiдносин.

Ставлення до державного боргу залишається досить суперечливим. Одні вченi

наголошують на iнвестицiйнiй значимості державного запозичень, iншi – вважають державний

борг головною причиною багатьох проблем в економiцi та говорять про

неможливість одноразового й радикального вирiшення проблеми державної

заборгованостi. Але в будь-якому разі для обох сторін – і інвестора, і держави,

важливо розуміти фактори, що впливають на дохідність таких інструментів, як

ОВДП. Для інвестора дохідність є найважливішою характеристикою цінного паперу,

а для держави важливо мати механізми зменшення вартості обслуговування

державного боргу. Тому подальші дослідження впливу різних факторів на дохідність

ОВДП мають зосередитися на ступені цього впливу та можливостях ринкового

регулювання з боку держави дохідності ОВДП.

Література:

1. Азаров М.Я.

Бюджетна політика в контексті соціально–економічного розвитку України. Том 1.

Пріоритети бюджетної політики та економічне зростання в Україні. / М.Я. Азаров, В.М.

Геєць, Ф.О. Ярошенко –К.: Науково-дослідний фінансовий

інститут при Міністерстві фінансів України, 2004. –638 с.

2. Baldacci E. Fiscal Deficits, Public Debt, and Sovereign Bond Yields: IMF Working

Paper / E. Baldacci, M. S. Kumar –NY.: International Monetary Fund, 2010. –28 p.

3. Фабоцци Ф.

Дж.

Управление инвестициями: Пер. с англ. / Ф. Дж.

Фабоцци, Т. Д. Коггин, Б. Коллинз, Р

Фоглер, Дж. Ричи –

М.: ИНФРА-М, 2000. –932 с.

4. Faruk B. Spillover Effects on Government Bond Yields in Euro Zone. Does

Full Financial Integration Exist in European Government Bond Markets?: MPRA

Paper No. 10162 / B. Faruk – M.: Munich

Personal RePEc Archive, 2008. –47 p.

5. Українська біржа

ПФТС [Електрон. ресурс]. – Режим доступу: http://www.pfts.ua

6. Національний

банк України [Електрон. ресурс]. – Режим доступу: http://www.bank.gov.ua