К.э.н. Семенов А.А., Тахтарова Ю.А.

Донецкий национальный университет экономики и торговли

имени Михаила Туган-Барановского

Экономические науки/1.Банки и

банковская система

Особенности

синдицированного кредитования

Нередки случаи, когда утверждённые риски/лимиты не

позволяют банку выдать клиенту всю необходимую ему сумму. Cуществуют ли банки,

которые смогли бы единолично кредитовать Газпром, привлёкший при помощи

синдицированного кредита 2,5 млрд. долларов, или тем более французскую нефтяную

компанию Elf Aquitaine, кредит для которой, выданный осенью 1999 года, составил

18 млрд. долларов – рекорд для европейского рынка? В таких случаях несколько

банков объединяют свои средства, предоставляя так называемый

"синдицированный кредит".

Главной особенностью синдицированного кредита является

наличие нескольких кредиторов, так что сумма кредита и риски распределяются

между банками-участниками. Синдицироваться могут торговые кредиты, проектное

финансирование, ординарные кредиты (на общие корпоративные нужды), лизинговые

сделки, кредитные линии, аккредитивы и т.д.

В банковском синдикате всегда имеется ведущий банк –

организатор (Arranger) (кредит от нескольких банков, организуемый самим

заёмщиком, обычно именуется "клубной" сделкой). Организатор берёт на

себя весь процесс по привлечению синдицированного кредита или выпуска ценных

бумаг. Задачи организатора включают: подготовку информационного меморандума по

заемщику, предложение другим банкам по участию в синдикации и переговоры с

ними, подготовку и согласование договора. Организатор должен быть одним из

крупнейших кредиторов – это означает, что банк уверен в надёжности заёмщика, и

служит дополнительной гарантией для остальных участников синдиката. После

заключения кредитного соглашения банк-организатор (или компания из его группы),

выступая в роли агента сделки, аккумулирует средства банков – членов синдиката

и передаёт их заёмщику. Аналогичным образом он распределяет процентные выплаты

и возвращаемую основную сумму.

С точки зрения любого кредитора синдикация остаётся обычной

кредитной операцией. Особенностью синдицированного кредитования для

банка-организатора будет необходимость привлечения банков-участников и

согласование с ними второстепенных условий договора. Особенностью для

банка-участника будет, во-первых, то, что он фактически присоединится к

договору между заёмщиком и организатором (как говорилось выше, второстепенные

условия договора могут обсуждаться, однако важнейшие положения, закреплённые в

предварительном договоре - Term Sheet - остаются неизменными). Во-вторых,

общение с заёмщиком будет происходить не напрямую, а через агента сделки [1].

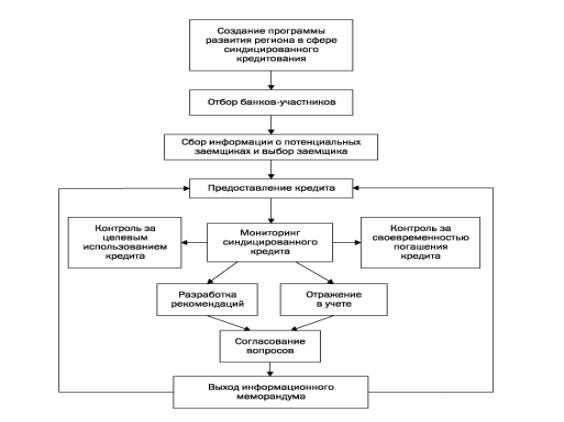

Общая модель управления синдикатом, которая

предоставляет возможность наглядно ознакомиться с процессом принятия решения по

выдаче синдицированного кредита,

представлена на рис 1.

Рис. 1 Модель управления

синдикатом, [2]

В период нестабильности финансовых рынков

синдицированный кредит является, по сути, простым доступным инструментом

привлечения средств, который активно используется в настоящее время.

Синдицированный кредит является специфическим продуктом, обладающим своими

преимуществами и недостатками.

Среди неоспоримых преимуществ данного вида

финансирования по сравнению с выпуском корпоративных облигаций можно выделить следующие:

- стоимость финансирования. При организации

синдицированного кредита у компании-заемщика отсутствует необходимость в уплате

целого ряда косвенных платежей (налога на операцию с ценными бумагами, комиссии

биржи и депозитария, а также расходов информационного характера). Помимо этого,

«синдицирование» – способ организации

крупных кредитов (10 и более миллионов долларов), благодаря чему заемщик

получает весьма крупные суммы, в одиночку которые, банки – кредиторы, как

правило, давать не рискуют;

- условия

финансирования. Привлечение синдицированного кредита позволяет заемщику

согласовать с кредиторами все параметры обслуживания кредита (поэтапный порядок

использования/погашения; возможность досрочного погашения кредита; возможность

добровольной пролонгации и др.) Такой порядок способствует более гибкому и

эффективному использованию полученных средств в соответствии с потребностями

компании;

- состав

участников сделки. В отличие от выпуска корпоративных облигаций, при

привлечении синдицированного кредита заемщик может заранее по согласованию с

организатором определить перечень потенциальных инвесторов. Такое согласование

может исключить из списка участников нежелательных для заемщика кредиторов и

позволит компании привлекать кредит на более льготных условиях;

Отличительными

особенностями синдицированного кредита, на которые следует обратить внимание,

являются:

1) наличие финансовых обязательств, при нарушении которых, кредиторы могут требовать

досрочного погашения кредита. Заемщик может снизить риски путем более

детального планирования деятельности компании на срок привлечения кредита, а

также при обсуждении кредитного соглашения с кредиторами;

2) возникновение валютных и процентных рисков,

связанных с принятием обязательств по кредиту. Возможными способами управления

рисками являются использование инструментов хеджирования срочного рынка и

ограничение возможных потерь путем установления внутренних лимитов на валютную

задолженность в структуре обязательств заемщиком;

3) выступая в роли организатора, банк получает хорошие

комиссионные за организацию синдиката. С другой стороны, присоединяясь в

качестве участника к синдикации, банки экономят на транзакционных издержках,

связанных с выдачей кредита, доверяя проверку заёмщика и работу над договором

преимущественно организатору;

4) наиболее крупные суммы обычно привлекают гиганты

бизнеса, зачастую с наиболее высоким кредитным рейтингом. Участвуя в

синдикации, относительно небольшие банки получат доступ к первоклассным

заёмщикам, повышая качество своего кредитного портфеля.

Среди недостатков выделяются возможные ограничения в

деятельности банка в связи с подписанием договора привлечения синдицированного

кредита. Так, это могут быть повышенные требования по соблюдению достаточности

капитала, ограничения, связанные с приобретением или продажей активов,

предоставление аудированной отчетности по МСФО (Международные стандарты

финансовой отчетности) в кратчайшие сроки и многое другое. Однако данный недостаток,

как правило, присутствует и при использовании других инструментов привлечения

[3].

Можно привести несколько практических примеров. Производитель

соков, детского питания и молочной продукции "Вимм-Билль-Данн Продукты

Питания" (ВБД) в 2008 г. привлек трехлетний синдицированный кредит на 250

млн. долл. Организаторами кредита выступили ABN Amro, ING и Calyon.

Воспользоваться синдицированным кредитом в 250 млн.

долл. решила также в 2008 г. нефтегазовая компания «Тургай Петролеум»

Организуют сделку BNP Paribas и Citigroup. Кредит обеспечен экспортными

контрактами заемщика. Срок кредита – три года.

Подписан кредит в 200 млн. долл. для

"ПриватБанка". Организаторами оп кредиту выступали Bank of

Tokyo-Mitsubishi UFJ, BayernLB и UniCredit . Срок кредита один год. В последний

раз заемщик выходил на рынок синдицированных кредитов в октябре 2006 года с

займом в 300 млн. долл.

Таким образом, синдицированный кредит является одним

из прогрессивных способов кредитования, который широко применяется по отношению

к гигантам национального и мирового бизнеса. Главной особенностью синдицированного

кредитования является наличие нескольких кредиторов, так что сумма кредита и

риски распределяются между банками-участниками. Синдицированное кредитование

имеет ряд преимуществ, однако оно не лишено недостатков, главным из которых

выступает возможное ограничение в деятельности банка в связи с подписанием

договора привлечения синдицированного кредита.

Литература:

1. http://credit-it.org/credit/?f=6

2. http://www.klerk.ru/bank/?110055

3. http://www.astrovian.ru/1287.html