Ачкасова Л.М., Гончарова Л.В.

Харківський торговельно-економічний інститут КНТЕУ

Аналіз

АКТИВІВ комерційного банку: ТЕОРЕТИЧНИЙ ТА ПРАКТИЧНИЙ АСПЕКТи

На сучасному етапі розвитку вітчизняної

банківської системи однією з важливих проблем є зниження прибутковості

банківських активів. Для рішення цієї проблеми необхідно сформувати цілісну

систему аналітичних показників, яка б дала можливість комплексно оцінити

ефективність роботи банку й обґрунтовано здійснювати процес керування. При

аналізі ефективності банківських портфелів повинні використовуватися відносні

показники, у яких враховується як рівень прибутковості, так і рівень ризику

банківського портфеля активів.

Зростання обсягу активів окремого банку протягом звітного періоду само по собі ще

не є критерієм його високої надійності й привабливості для інвесторів і

вкладників. Набагато

важливіше значення має здатність банку ефективно використовувати наявні активи.

Проблемам аналізу та ефективного управління активами комерційного банку

приділяється значна увага закордонними та вітчизняними науковцями. Так, Васюренко

О. виділяє такі основні завдання аналізу активів комерційного банку:

-

визначення кількарічної тенденції щодо збільшення чи зменшення активів,

зокрема дохідних, недохідних, робочих, високоліквідних, іммобілізованих

(вкладених в основні фонди тощо);

- аналіз якості

активів, зокрема кредитного портфеля;

-

виведення узагальнюючої оцінки стосовно оптимізації складу і структури

активів.

Кочетков В. при

аналізі активних операцій приділяє увагу їх групуванню

за окремими ознаками, зокрема за

ступінню ліквідності.

Косова Т. виділяє ключову мета дослідження активних операцій у визначенні шляхом аналізу по вертикалі

динамічні зміни у структурі активів. На основі оцінки по горизонталі

аналізують зміни у динаміці, зіставляючи дані за різні періоди.

Проведемо аналіз активів на прикладі ТОВ

«Укрпромбанку». Найбільш стрімке зростання активів, майже у 2 рази відбулось у

2007 році порівняно з 2006 роком, що обумовлено активізацією банку на

кредитному ринку та нарощенням обсягів діяльності.В подальшому, також

спостерігається зростання обсягу активів банку. Структурний аналіз активів ТОВ «Укрпромбанку» наведено у табл.1

та табл.2.

Таблиця 1 - Структура активів ТОВ

“Укрпромбанк” у 2006-2007 рр.

|

Найменування

статті |

На

01.01.2007 року |

На

01.01.2008 року |

Абсолютний

приріст, тис. грн. |

Темп

приросту, % |

||

|

Сума,

тис. грн. |

Питома

вага, % |

Сума,

тис. грн. |

Питома

вага, % |

|||

|

Активи |

|

|

|

|

|

|

|

Кошти НБУ

та готівкові кошти банку |

489

803 |

7,47 |

955 000 |

8,42 |

465

197 |

94,98 |

|

Казначейські та інші цінні папери, що рефінансуються НБУ, і цінні папери, емітовані НБУ |

50

864 |

0,78 |

34

074 |

0,30 |

-16

790 |

-33,01 |

|

Кошти в

інших банках |

477

957 |

7,29 |

797

474 |

7,03 |

319

517 |

66,85 |

|

Кредити

та заборгованість клієнтів |

5 284

038 |

80,62 |

8 854

894 |

78,10 |

3 570

856 |

67,58 |

|

Інвестиції в асоційовані й дочірні компанії |

12

026 |

0,18 |

29

699 |

0,26 |

17

673 |

146,96 |

|

Основні

засоби та нематеріальні активи |

150

339 |

2,29 |

387

102 |

3,41 |

236

763 |

157,49 |

|

Нараховані

доходи до отримання |

57

666 |

0,88 |

106

449 |

0,94 |

48

783 |

84,60 |

|

Інші

активи |

31

413 |

0,49 |

173

554 |

1,54 |

142

141 |

452,49 |

|

Усього активів |

6 554 106 |

100,00 |

11 338 246 |

100,00 |

4 784 140 |

72,99 |

Як видно з табл.1 та табл.2, за 2007 рік

активи банку збільшилися на 72,99% з

6 554 106 тис. грн. до 11338246 тис.

грн. та у 2008 становили 16000433 тис.грн. Рушійною силою збільшення активів банку

стало подальше розширення кредитних операцій.

Таблиця 2 - Структура активів ТОВ

“Укрпромбанк” у 2007-2008 рр.

|

Найменування

статті |

На

01.01.2008 року |

На

01.01.2009 року |

Абсолютний

приріст, тис. грн. |

Темп

приросту, % |

||

|

Сума,

тис. грн. |

Питома

вага, % |

Сума,

тис. грн. |

Питома

вага, % |

|||

|

Активи |

|

|

|

|

|

|

|

Кошти НБУ

та готівкові кошти банку |

955 000 |

8,42 |

340

782 |

2,13 |

-614

218 |

-64,32 |

|

Казначейські та інші цінні папери, що рефінансуються НБУ, і цінні папери, емітовані НБУ |

34

074 |

0,30 |

89

820 |

0,56 |

55746 |

163,60 |

|

Кошти в

інших банках |

797

474 |

7,03 |

1428

491 |

8,93 |

631

017 |

79,13 |

|

Кредити

та заборгованість клієнтів |

8 854

894 |

78,10 |

11885

748 |

74,28 |

3030854 |

34,23 |

|

Інвестиції в асоційовані й дочірні компанії |

29

699 |

0,26 |

29

699 |

0,37 |

0 |

0 |

|

Основні

засоби та нематеріальні активи |

387

102 |

3,41 |

722

545 |

4,51 |

335

443 |

86,65 |

|

Нараховані

доходи до отримання |

106

449 |

0,94 |

376

228 |

2,35 |

269

779 |

253,43 |

|

Інші

активи |

173

554 |

1,54 |

1099630 |

6,87 |

926076 |

533,59 |

|

Усього активів |

11 338 246 |

100,00 |

16000 433 |

100,00 |

4662187 |

41,12 |

Станом на 01.01.2008 року обсяг кредитних

операцій становив 8854894 тис. грн., що на 3570856 тис. грн. або 67,58 % більше,

ніж на початок минулого року, а на 01.01.09 обсяг складав - 11885748 тис.грн., що 34,23% більше ніж у

2007 р.

У структурі активів питома вага кредитної

заборгованості клієнтів на 01.01.2008 року становила 78,10 %, що дещо нижче ніж

на 01.01.2007 року (80,62 %), а на кінець 2008 р. ще знизилась – до 74,28%.

У зв’язку зі зменшенням питомої ваги кредитної

заборгованості клієнтів збільшилася питома вага інших статей активів. Так,

питома вага високоліквідних коштів банку (готівкові кошти, кошти в

Національному банку України та інших банках) в активах банку станом на

01.01.2008 року склала більше 14 %, однак на кінець року значне зниження на

64,32% коштів НБУ та готівкових коштів спричинило зміну у структурі активів та

зниження високоліквідних активів на кінець року до 11%, що сигналізує про

проблеми з ліквідністю банку.

Зростання частки основних засобів та

нематеріальних активів в структурі загальних активів протягом 2007-2008 рр з

2,29% до 4,51% (з 150339 тис. грн. до 722545 тис. грн.) свідчить про інтенсивне проникнення банку

на ринок банківських послуг, інвестиції в технологічну складову банківської

діяльності та подальшу активну розбудову власної регіональної мережі. Частково

таке зростання також обумовлено проведеною за результатами 2007 року

переоцінкою основних засобів (приміщень) для відображення їх справедливої

ринкової вартості.

Зростання активів банку відбулося

переважно за рахунок збільшення зобов’язань у 2007 році на 4352373 тис. грн.

або на 77,52%. Основним джерелом їх зростання стали грошові кошти клієнтів

банку, які за рік збільшилися на 3359504 тис. грн. або на 70,27%. Приріст

коштів клієнтів становив більше 77% загального приросту зобов’язань банку.

Зростаюча

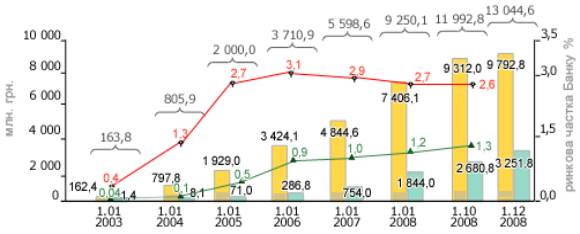

динаміка обсягів кредитування «Укрпромбанку» наведена на рис.1.

·

- кредити юридичних осіб ![]() - кредити фізичних осіб

- кредити фізичних осіб

![]() - ринкова частка Банку

- ринкова частка Банку ![]() - ринкова частка Банку

- ринкова частка Банку

за кредитами юридичним особам за кредитами фізичним особам

Рисунок 1 - Кредитний портфель у розрізі

клієнтів Банку (без урахування страхових резервів) [ 5]

На кінець 2007

року загальний обсяг наданих кредитів корпоративним клієнтам банку склав

7406083 тис.грн. На кінець 2008 року кредити юридичним особам склали 9792,8

млн.грн. За 2007 рік кредитний портфель корпоративних клієнтів збільшився на

52,87%, збільшившись у 2008 р.майже у 1,5 рази.

Активна робота зі збільшення

кредитного портфелю вимагала від банку диверсифікації джерел фондування

активних операцій, що позначилося на збільшенні запозичень на міжбанківському

ринку та появою емісії власних боргових цінних паперів.

Розрахував

основний показник (ROA), що відображує рентабельність

активів «Укрпромбанку» за 2006-2008 рр. можна зробити висновок про зниження

ефективності їх використання, так, 1,03% у 2006 р., незначне зниження до 1,02%

у 2007 р. та падіння до 0,13% у 2008 р., яке обумовлено значним зменшенням

показнику чистого прибутку банку.

Практика роботи

окремих українських банків повною мірою відображує недоліки автономного підходу

до управління активами. Досить високий рівень кредитних ставок на вітчизняному

ринку не дозволяє позичальникам активно використовувати інструментарій

кредитування, і банки, залучивши кошти, все частіше стикаються з проблемою їх

ефективного та надійного розміщення.

Література:

1.

Васюренко О.В.,

Волохата К.О. Економічний аналіз діяльності комерційних банків: Навч. посіб. –

К.: Знання, 2006. – 463 с. – (Вища освіта ХХІ століття).

2.

Васюренко О.В.

Банковская система в условиях трансформации финансового рынка. – Х.: «Гриф»,

2005. – 174 с.

3.

Косова Т.Д.

Аналіз банківської діяльності: Навч. пос.

– К.: Центр учбової літератури. 2008. – 486 с.

4.

Кочетков В. Н.

Аналіз банківської діяльності. - К.:МАУП, 2004. - 192 с.

5.

www.ukrprombank.kiev.ua