Экономические науки/10. Экономика предприятия

Коваль В.А.

Харківський національний економічний

університет

Моделювання

системи бюджетування на підприємстві

Необхідною передумовою успішного бюджетування на підприємстві є ефективно

діюча система обліку, звітності та збору інформації. Значення

бюджетування (розроблення системи бюджетів на підприємстві) полягає у

поліпшенні планування, що позитивно впливає на підвищення продуктивності праці

працівників підрозділів та ефективність використання матеріальних і фінансових

ресурсів.

Функціональна модель (IDF0) процесу побудови системи бюджетування

формується на основі інформаційної бази стану відповідної галузі, фінансової

звітності підприємства, внутрішньої звітності підприємства та інформації про

контрагентів (вхід). Ґрунтується дана модель на нормативно-правовій базі,

бюджетному регламенті, методичному забезпеченні, принципах бюджетування

(управління). Для проведення процесу побудови системи бюджетування залучаються

бюджетний комітет, фінансовий аналітик та інформаційні технології (ІТ*)

(механізм). В результаті процесу необхідно отримати стратегічний план

бюджетування та звіт про ефективність бюджетування на підприємстві (вихід).

Структурно-функціональна модель процесу

побудови системи бюджетування зображено на рис. 1.1.

На другому

етапі моделювання відбувається деталізація отриманої інформації

щодо побудови системи бюджетування у вигляді декомпозиціі

контекстної діаграми, яка відбиває структуру, тобто сукупність етапів процесу,

відображених контекстною діаграмою. Наступним кроком

реінжинірингу процесу є декомпозиція даного процесу на підпроцеси. Графічне зображення декомпозиції першого рівня

наведено на рис. 1.2.

Рис.

1.1. Контекстна діаграма структурно-функціональної моделі процесу побудови

системи бюджетування на підприємстві

Рис.1.2. Діаграма декомпозиції процесу побудови системи

бюджетування

Як видно з рис. 1.2, процес побудови системи бюджетування розуміє в

собі декомпозицію на 4 підпроцесів: 1 – розглянути структуру підприємства (блок

А1); 2 – провести стратегічний аналіз (блок А2); 3 – спрогнозувати грошові

потоки (блок А3); 4 – реалізовати та контролювати бюджети (блок А4).

На наступному

етапі моделювання необхідно декомпозувати отриману модель до другого рівня. В

результаті декомпозиції блоку «провести стратегічний аналіз» (блок А2)

отримуємо функціональні блоки діаграми. Відповідно зв’язуємо контекстними дугами

функціональні блоки з відповідними їм елементами процесу, вказуємо вихідну

інформацію, сформовану після кожного з модельованих процесів, а в результаті

отримуємо декомпозицію другого рівня для стратегічного аналізу, яка

представлена на рис. 1.3.

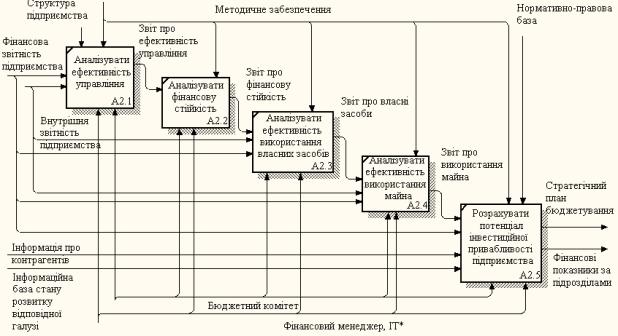

Рис. 1.3. Діаграма декомпозиції процесу проведення

стратегічного аналізу

Процесу розробки стратегічного аналізу формується на основі фінансової звітності

підприємства, внутнішньої звітності підприємства (вхід). Аналіз ефективності

управління грунтується на структурі підприємства, методичному забезпеченні

(управління). Для аналізування стратегічного аналізу залучається бюджетний

комітет та фінансовій аналітик, ІТ* (механізм). В результаті процесу планується

отримати звіт про ефективність управління.

Для аналізування фінансової

стійкості бюджетний комітет та фінансовий аналітик,ІТ* (механізм) використовує

фінансову звітність підприємства і внутрішню звітність підприємства (вхід),

ґрунтується на методичному забезпеченні

(управління). Результатом даного процесу є звіт про фінансову стійкість

підприємства (вихід).

Щоб аналізувати ефективність використання

власних засобів бюджетний комітет, фінансовий аналітик,ІТ* (механізм)

використовує внутрішню звітність підприємства, фінансову звітність підприємства

(вхід), ґрунтується методичним забезпеченням (управління). У результаті

проведення процесу маємо звіт про власні засоби (вихід).

Процес аналізування ефективності

використання майна здійснює бюджетний комітет та фінансорвий аналітик,ІТ*

(механізм). Розглянувши фінансову звітність підприємства, внутрішню звітність

підприємства та звіт о власних засобах підприємства (вхід) бюджетний комітет

ґрунтуючись на методичному забезпеченні (управління) надає звіт про

використання майна підприємства (вихід).

Щоб розрахувати потенціал

інвестиційної привабливості підприємства фінансовий менеджер, ІТ* та бюджетний комітет (механізм) аналізує

звіт про використання майна підприємства, його фінансову звітність, інформацію

про контрагентів, інформаційну базу

стану розвитку відповідної галузі.

Ґрунтуються нормативно-правовою базою та методичним забезпеченням.

Результатом є фінансові показники за підрозділами та стратегічний план

підприємства.

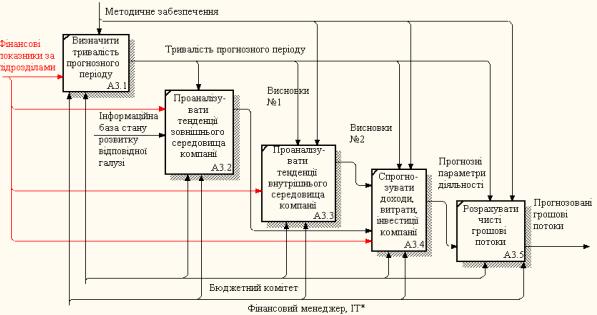

В результаті декомпозиції блоку

«спрогнозувати грошові потоки» функціональні блоки

діаграми: та відповідно зв’язуємо

контекстними дугами функціональні блоки з відповідними їм елементами процесу,

вказуємо вихідну інформацію, сформовану після кожного з модельованих процесів

(рис.1.4).

Прогнозування – важливий елемент процесу розробки управлінських рішень у

фінансовій сфері. Грошовий потік підприємства являє собою сукупність розподілених

в часі надходжень і виплат грошових коштів, які створюються його господарською

діяльністю.

Аналітична робота має передбачати

оцінку структури та якості чистого грошового потоку, а також визначення

фінансових перспектив і напрямів удосконалення управління грошовими потоками.

Рис. 1.4. Діаграма декомпозиції

процесу прогнозування грошових потоків

Мета управління рухом грошових

коштів організації - виявлення достатності формування грошових потоків за

видами діяльності, забезпечення збалансованості вихідних і вхідних грошових

потоків за обсягом і в часі, їх ефективності.

Таким чином, система управління

грошовими потоками на підприємстві - це сукупність методів, інструментів і

специфічних прийомів цілеспрямованого, безперервного впливу з боку фінансової служби

підприємства на рух грошових коштів для досягнення поставленої мети.

Література:

1.

Аньшин В. М.

Бюджетирование в компании: Современные технологии постановки и развития: [учеб.

пособие] / В. М. Аньшин, И. М. Царьков,

А. Ю. Яковлева. – М.: Дело, 2005. – 240 с.

2. Дем’яненко

М.Я. Бюджетування на підприємстві: завдання і основні передумови ефективного

застосування/ М. Я. Дем’яненко, Р. В. Сидоренко //

Національний науковий центр «Інститут аграрної економіки ІААН». – 2008.

3.

Елиферов В.Г. Процессный

подход к управлению. Моделирование

бизнес-процессов / В.Г

Елиферов, В.В.

Репин//

Стандарты и Качество. – 2008. – 408 с.