ДВНЗ «Криворізький національний університет»

ЛІКВІДНІСТЬ І ПЛАТОСПРОМОЖНІСТЬ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Однією з передумов

належного функціонування економіки держави є

банківська система, яка відіграє значну роль у забезпеченні руху

грошових потоків. Необхідність створення дієвої системи управлінських рішень,

їх вдосконалення і пристосування до потреб управління ліквідністю банку

визначають актуальність дослідження ліквідності та платоспроможності банку, та

банківської системи взагалі.

Вирішенням

проблемних питань щодо ліквідності і платоспроможності банку та банківської

системи взагалі займалися такі вітчизняні науковці як Міщенко В.І., Сомик А.В., [3,4], Герасимович А.М., Примостка

Л.О.[7],

Тодосейчук Г.С., Лаврушин О.І.[2].

Ліквідність у

банківській діяльності є однією з умов належного функціонування банку, так як

підтримання її на відповідному рівні є запорукою до забезпечення надійності,

фінансової стійкості, кредитоспроможності комерційного банку та дає можливість

залишатися платоспроможним. Таким чином

ліквідність та платоспроможність відіграють значну роль як у банківській

діяльності, так і у фінансовій системі держави взагалі.

Враховуючи на значну

роль ліквідності та платоспроможності банківської системи в функціонуванні держави, було б доречним спершу розкрити

сутність даних понять.

На думку В.І.

Міщенко, А.В. Сомик ліквідність банку за своїм призначенням має не лише

забезпечити спроможність банку своєчасно і в повному обсязі виконувати власні

грошові зобов’язання, а й сприяти його розвитку на основі нарощування обсягів

операцій відповідно до стратегії розвитку установи та попиту на ринку

банківських послуг [3,4].

Для О.І.

Лаврушина « ліквідність – одна із

узагальнюючих якісних характеристик діяльності банку, яка обумовлює його

надійність. Ліквідність банку -

здатність своєчасно без втрат виконувати свої зобов’язання перед вкладниками і кредиторами» [2].

У випадку погіршення

ліквідності банк вважається платоспроможним, якщо його власного капіталу

достатньо для захисту інтересів вкладників і кредиторів. Отже,

автори не виключають існування одночасно ситуацій, коли банк може бути

не ліквідним, але платоспроможним.

Враховуючи існуючі

точки зору у системі “ ліквідність -

платоспроможність ”, надамо такі визначення:

·

ліквідність – це

здатність комерційного банку використовувати

свої активи в якості наявних коштів або швидко перетворювати їх в такі

(високоліквідні);

·

платоспроможність – це

здатність комерційного банку

виконати свої платiжнi зобов’язання перед клієнтами та контрагентами у

повному обсязі та у встановлений термін.

Функціонування банківської

системи неможливе без наявності нормативно-правової бази, за допомогою якої регулюється

банківська діяльність. Регулюванням ліквідності та платоспроможності банків в

Україні займається Національний банк України (НБУ), котрий встановлює

відповідні вимоги та нормативи до комерційних банків, виконання яких покликане

забезпечити достатню ліквідність банків, а дослідження динаміки цих нормативів

дозволяє оцінити тенденції змін стану банківської ліквідності та

платоспроможності.

Згідно системи регулювання банківської ліквідності, можна

стверджувати, що дане регулювання здійснюється як на мікрорівні, так і на

макрорівні. Регулювання ліквідності банку проводиться за допомогою обов’язкових

економічних нормативів з метою захистів інтересів вкладників і кредиторів

банку. З метою підтримки необхідного рівня

ліквідності проводиться регулювання за допомогою таких інструментів як:

резервні вимоги, операції рефінансування, операції СВОП та РЕПО, операції з

державними цінними паперами та інші [4].

Постановою

НБУ від 28 серпня 2001 р. № 368 затверджено Інструкцію про порядок регулювання діяльності банків

України, якою для них встановлено такі нормативи ліквідності та платоспроможності:

- норматив платоспроможності (Н2);

- норматив достатності капіталу (Н3);

-

норматив миттєвої ліквідності (Н4);

-

норматив поточної ліквідності (Н5);

- норматив короткострокової ліквідності (Н6)

[1,8].

За даними

нормативами здійснено аналіз динаміки їх виконання українськими банками, щоб

дозволить отримати реальну картину їх функціонування (табл.1).

Таблиця 1

Значення економічних нормативів по системі банків України

за 2009-2012 роки

|

Норматив |

Норма |

2009р. |

2010р. |

2011р. |

2012р. |

|

Норматив мінімального розміру регулятивного капіталу (Н1) |

Збільш. |

139003373 тис.грн |

156083888 тис.грн |

173577562 тис.грн. |

178908.9 млн.грн |

|

Норматив платоспроможності(Н2) |

10% < |

18,28 |

20,34 |

18,51 |

18,09 |

|

Норматив співвідношення регулятивного капіталу до

сукупних активів(Н3) |

9% < |

13,86 |

14,35 |

14,82 |

14,95 |

|

Норматив миттєвої ліквідності(Н4) |

20% < |

65,74 |

55,64 |

58,43 |

57,38 |

|

Норматив поточної ліквідності(Н5) |

40% < |

70,30 |

81,11 |

73,33 |

84,30 |

|

Норматив короткострокової ліквідності(Н6) |

60% < |

32, 25 |

91,73 |

93,97 |

90,37 |

Згідно

даних НБУ [8]

Згідно наведених

даних у таблиці 1. можна сказати, що всі нормативи перевищують задані критерії,

що свідчить про позитивне функціонування банківської системи. Так, норматив

мінімального розміру регулятивного капіталу збільшується у динаміці, та за

період 2009-2012рр. збільшився на 39 905,5 млн. грн., що становить 28,7%.

Нормативне значення нормативу Н2 для діючих

банків має бути не меншим, ніж 10 %, а як видно з таблиці 1.1. даний норматив

майже вдвічі перевиконується банками України, що свідчить про платоспроможність

банківської системи.

Слід зазначити, що

протягом останніх років спостерігається тенденція до зростання обсягів

регулятивного капіталу та збільшення значення нормативу адекватності

регулятивного капіталу (Н2) і нормативу співвідношення регулятивного капіталу

до сукупних активів (рис.1).

Значного перевищення

зазнали й нормативи ліквідності банківської системи. Так, згідно таблиці 1,

норматив миттєвої ліквідності набув стрімкого збільшення у 2009 році та

становив 65,74%, а вже згодом дещо зменшився до 55,64% у 2010 році, та становив 58,43% і 57,38% у

2011-2012 роках відповідно.

Нормативи поточної

та короткострокової ліквідності за 2009-2012 роки теж здебільшого зростали у

динаміці, що є позитивною тенденцією ефективного функціонування банківської

системи.

Можна стверджувати,

що за 2009-2012 роки діяльності, банківські установи України здатні забезпечити своєчасне виконання своїх

грошових зобов'язань та виконувати

короткострокові зобов'язання за рахунок наявних ліквідних активів, тобто

банківська система є ліквідною.

Як вже відомо,

Національний банк України здійснює вагомий вплив на діяльність банківських

установ не лише за допомогою встановлення нормативів, а й встановлення сум

обов’язкового резервування, наданням кредитів рефінансування та рекомендацій

щодо відсоткових ставок за кредитами і депозитами, так як вони напряму

впливають на ліквідність та прибутковість банківської діяльності [3].

Починаючи з 2009

року відбувалося підвищення вартості позичкових ресурсів. У 2011 році процентні

ставки за позичковими коштами знизилися, що пояснюється насиченням гривневою

ліквідністю в умовах збалансування грошово-кредитного ринку на фоні покращення

ринкових очікувань [6].

Рис.1 Співвідношення показників ліквідності та

платоспроможності в системі нормативів за 2009-2012 роки

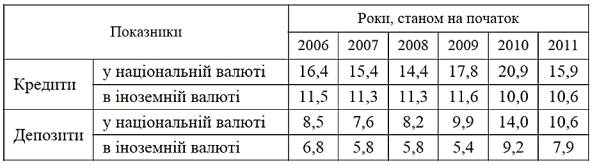

У таблиці 2 відображено

відсоткові ставки за кредитами та депозитами за 2006-2011 роки у національній

та іноземній валюті.

Зниження відсотків як на кредити, так і на депозити позитивно впливає на діяльність банків, оскільки призводить до

активізації діяльності суб’єктів господарювання і задоволення потреб населення.

Таблиця 2

Динаміка середньозважених

процентних ставок банкіської системи за кредитами та депозитами,%

Збільшення ставок за

депозитами призводить до подорожчання

кредитних ресурсів, що у 2010 році становить 20,9%, що на 3.1% більше, ніж у

2009 році (табл.2) Це логічно, так як різниця між

ставками на депозити і кредити є відсотковим прибутком банківської установи [4].

На стан ліквідності впливає стан

банківських активів, структуру і аналіз яких теж необхідно досліджувати. Так,

за результатми діяльності у 2011 році

посилилися структурні дисбаланси в банківському сегменті, що призвели до

дефіциту ресурсів у окремих банків, а також спровокувавши підвищення ставок за

депозитами. Зростання депозитів клієнтів – 129,9 млрд. грн. – дозволило

зміцнити ліквідність банківської системи та зменшити залежність від іноземних кредиторів та НБУ.

На початок 2012 року кошти

клієнтів формували 53,6% зобов'язань банківської системи; кошти НБУ - 8,2%

(обсяг за рік збільшився на 0,9 млрд. грн.), Коштів нерезидентів - 21,2%.

Протягом 2011 року Держкомісією було

зареєстровано первинних розміщень облігацій банків на загальну суму 13,9 млрд.

грн.

Обсяг нових кредитів громадянам порівняно з попереднім

роком збільшився на 70% (до 98,2 млрд. грн.), А основна частина таких позик

була надана банками на споживчі потреби (85%) [5].

Більше 90% нових

кредитів у 2011 році було надано банками не фінансовим корпораціям (1 189,5

млрд. грн.). При цьому значну частину кредитів було спрямовано на

рефінансування поточної заборгованості підприємств. Балансова заборгованість

підприємств за банківськими кредитами за рік збільшилася на 14% (до 580,9 млрд.

грн.).

Також, найбільшу

частку у структурі активів банківської системи України займають кредити

юридичним особам, що свідчить про підвищення споживчих потреб населення та

розвиток бізнесу в Україні [7].

Спираючись на дані

Національного банку України, станом на

01.01.2012 року ліквідні активи покривають більше ніж 94% короткострокових зобов’язань, що свідчить про

нарощення рівня фондування кредитних операцій за рахунок внутрішніх джерел.

Таким чином, можна

стверджувати, що ліквідність і платоспроможність відіграють важливу роль у

функціонуванні банківської установи, так як за належного їх рівня банк буде

фінансово стійким, надійним та конкурентоспроможним. Суттєвий вплив на динаміку

ліквідності банківської системи здійснив

Національний банк України, який збільшив обсяг коррахунків банків на

12,3% у 2012 році, зріз обсяг надання кредитів рефінансування у 3,4 порівняно

з 2011 роком.

Для підвищення

ліквідності і платоспроможності банківської системи необхідно знизити рівень

обов’язкових резервів, скоротити обсяги рефінансування та нарощувати обсяг

готівки в обігу. Також удосконалити механізм регулювання ліквідності і

платоспроможності за допомогою процентної ставки та збільшити роль

прогнозування в управлінні даними

показниками.

Література

1.

Постанова Національного банку України № 368

від 28.08.2001 р. «Про затвердження Інструкції про порядок регулювання

діяльності банків в Україні»

2.

Лаврушин О. И. Банковское дело. Учебное пособие. - М.: Финансы и статистика. -

2003. - 667 с.

3.

Міщенко В., Сомик А. Ліквідність банківської

системи: економічна сутність структура і логічний підхід до аналізу.

//Вісник НБУ – 2008-№11-с.6-9.

4.

Міщенко В., Сомик А. Ліквідність банківської

системи України: сучасний стан,

чинники та напрями

підвищення ефективності і регулювання //Вісник НБУ – 2009-№1-с.34-40.

5.

Монетарний огляд за 2012 рік Національний

банк України Генеральний департамент грошово-кредитної політики

6.

Огляд банківської системи за 2011 рік -

результати діяльності, проблеми та перспективи. Банківська система України - результати діяльності у 2011 році.

7.

Примостка Л.О. Фінансовий менеджмент у банку:

Навч. посіб. — К.:КНЕУ, 2004. — 467с.

8.

www.bank.gov.ua. - Офіційний сайт Національного банку України