Э.ғ.к.

Тлеужанова Д.А., аға оқытушы Кадринов М.Х.

Сейфуллин

атындағы Қазақ агротехникалық университеті,

Қазақстан

Микронесиелеу шағын

кәсіпкерлікті қолдау көзі ретінде

Жалпы шағын

бизнесті қаржылық қолдау несиелеуге негізделеді. Еліміздегі

несиелендіру инфрақұрылымы басым мөлшерде коммерциялық

банктермен айқындалады, олар өз алдына орта және ірі

бизнеспен жұмыс жасауға бағытталған, бірақ

шағын кәсіпкерлердің қаржылық ресурстардағы

қажеттіліктерін қанағаттандыруға мүдделілік

танытпайды, өйткені бұл шағын кәсіпкерлік

субъектілерінің сәйкес несиелік кепілзатымен қамтамасыз

етілмеуімен, сондай-ақ берілетін несие сомасынан оны беру үшін

жұмсалатын операциялық шығындардың артық болуымен

түсіндіріледі.

Осы орайда

микронесилеу шағын

кәсіпкерлікті дамытудың басты аспаптарының бірі рөлін

атқарады және табысы төмендерді олардың табыс

деңгейін көтеретін қызметке тартуға ықпалын

тигізеді. Елдің ірі

қалаларында және аумақтарында микронесиелік ұйымдар

қызметіне сұраныс әртүрлі. Ірі қалаларда

микронесиелік ұйымдардың ақшалай қаражаттары бизнесті

дамыту және қолдауға алынбайды, олар уақытша

мақсаттарға алынады. Ірі қалалардан тысқары

кәсіпкерлердің басқа деңгейі, олар банктің

жоғары критерилеріне жатпайтын, бірақ айналмалы қаржыларын

толықтыруға қаражаттарды қажет ететін қарыз

алушылар. Ауыл шаруашылық кәсіпкерлері несиені мал басының

санын көбейту, шаруашылықты кеңейту, бизнесті жүргізу

үшін алады. Микронесиелік ұйымдармен берілетін несиелер берілу

жылдамдығы жағынан банк несиелеріне қарағанда жылдам,

бірақ олар өзара бәсекелеспейді, өйткені қызмет

көрсететін клиентурасы әртүрлі [1].

Микронесиелеу табыс

деңгейі төмен тұрғындарға, шағын

кәсіпкерлік субъектілеріне, бастапқы бизнеске, яғни банк

қызметі қол жетімсіз клиенттерге қаржылық ресурстарды

ұсыну жолымен халықтың өмір сүру деңгейін

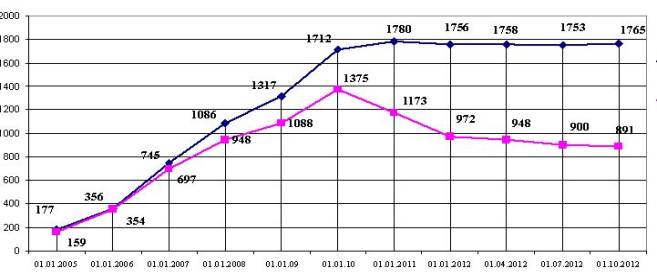

жоғарылатудың құралы болып табылады. (сурет 1)

Қазақстандағы

микронесиелеудің басым мақсаты кедейшілікпен күресу емес,

шағын және орта бизнесті, яғни кәсіпкерлікті

қолдауға негізделеді. 2003 жылы микронесиелеу туралы заңның

қабылдануынан бастап микронесиелік ұйымдар саны жылдан жылға

елеулі жоғарылауда

Сәйкес заң

қабылданғаннан кейінгі алғашқы үш жылда

микронесиелік ұйымдардың саны шамамен 3 есеге жуық

жоғарылағаны сурет мәліметтерінде келтірілген. Соңғы

кезде қазақстандық микроқаржы секторында жұмыс

жасап жүрген мемлекеттік, сондай-ақ жекеменшік микрокредиттік

ұйымдардың саны тез қарқынмен өсуде. Егер 2008 жылы Республика бойынша дәл

осындай 1086 ұйым (бұдан

әрі МНҰ) тіркелген болса,

2011 жылғы статистика 1756 компанияға өскенін

көрсетіп отыр.

Бұл көрсеткіш

осы сектордың әсіресе соңғы жылдарда сенімді

қарқынмен ұлғайғанын дәлелдейді.

Халықтың МНҰ қызметтеріне сұранысы жыл

өткен сайын өсуде, бұған дәлел, егер 2008 жылы

микрокредиттік ұйымдар халыққа 32 млр. теңге

мөлшерінде 171 мың кредит берген болса, 2011 жылы бұл сан 102 миллиард теңге мөлшерінде

498 628 кредитке дейін өскен.

Ескерту- ҚР-ның статистика

Агенттігінің мәліметтері негізінде автормен

құрастырылған

Сурет

1 – Микронесиелік ұйымдар санының

динамикасы

және өсу қарқыны

Қазір елімізде

1756 микронесиелік ұйымдар тіркелген.

Оның ішінде қалыпты

жұмыс жасап жатқандары 891 шамасында. Қарап отырсаңыз,

тіркелген микронесиелік

ұйымардың жартысына жуығы жұмыс істемейді. Тіркелген

ұйымдардың көбі Алматы қаласы мен Оңтүстік Қазақстан

облысында.

ҚР-ның

статистика Агенттігінің мәліметтері бойынша 01.01.2013 жылғы

жағдай бойынша тіркелген 1766 микронесиелік ішінде белсенді қызмет

ететіндері 45,8% құрайды.

Соңғы жылдары тіркелген микронесиелік ұйымдардың саны

шамамен 1,5 есеге жоғарылауда, бұл бүгінгі

таңдағы олардың рөлінің жоғарылауын,

кәсіпкерлік субъектілері үшін микронесиелердің үлкен

мүмкіндіктерін сипаттайды. Микронесиелер нарығы

субъектілерінің республика аумағында орналасуы біркелкі емес,

Оңтүстік Қазақстан облысында микронесиелік

ұйымдар неғұрлым тығыз шоғырланған –21,5%,

Алматыда –13,5%, ал Атырау облысында олардың саны өте төмен

–1%, Маңғыстау облысында –2%. Мұндай жағдай

халықтың орналасу тығыздығымен, кәсіпкерлік

белсенділік және аумақтағы микронесиелерге сұраныс

деңгейімен байланысты.

Микронесиелік

ұйымдар санының жоғарылауына қарамастан, олардың

ішінде белсенді қызмет ететіндерінің саны небары 45,8%

құрайтындығы, яғни көпшілік микронесиелік

ұйымдардың сәйкес деңгейде әрекет алмауының

бірден-бір себебі – қаражат тапшылығы болып табылады.

Бүгінгі күні микронесиелік ұйымның негізгі

проблемасы несиелік қаражаттардың қайтарылмауы болып

табылады, себебі микронесиелендіру нарығының басты ерекшелігі

оның қарыз алушыларының шектелуі. Микронесиелік

ұйымдардың басым бөлігінде жұмыстың сапалы

стандарттарының жоқтығы байқалады. Нәтижесінде,

бұл несиелерді қайтармаудың жоғары пайызына және

зияндылыққа әкеледі, олардың көпшілігі мерзімі

өтіп кеткен және ұзартылған несиелер проблемасына ұшырады

[2].

Микронесиелік

ұйымдардың санының жылдан жылға жоғарылауы,

оларды құру процедураларының жеңілдігімен

түсіндіріледі, өйткені небары 1000 айлық есептік көрсеткіш

мөлшерінде жарғылық капитал төлеп микронесиелік

ұйым құра беруге болады, ал олардың белсенді

қызмет атқара алмауы қаржылық қадағалау

органдарымен бақылауға алынбайды. Бұл салада, жұмысын

ұқыпты жүргізіп отырған мекемелер де бар, сонымен қатар алаяқтардың жүргені де жасырын емес. Сол үшін осы саланы

біраз реттеу керек және таза,

салықтарын дер кезінде төлейтін мекемелер нарықта қалу

керек те, жұмысы

түсініксіз, күңгірт мекемелер кетуге тиіс.

Осы орайда 2012

жылдың қараша айында «Микроқаржылық ұйымдар

туралы» ҚР Заңына қол қойылды. Заңға

сәйкес ҚР Ұлттық Банкі тарапынан микронесиелік

ұйымдарды қадағалауды жүзеге асыру қарастырылуда.

Ең бастысы – бақылау, қадағалау Ұлттық

банктің құзырында

болады. Екіншіден, микроқаржылық ұйымдардың

жарғылық капиталдары мөлшерін

жоғарылату көзделуде. Қазір

микронесие ұйымын құру үшін 10 мың доллар

болса жеткілікті, ал жаңа заң бойынша оның ауқымы 30

млн теңгеге дейін (200 мың доллар) көбейе түседі. Үшіншіден, микронесие ұйымдары

несиелік бюро жүйесіне міндетті түрде кіруі керек. Бүкіл банктер бұл бюроға кіреді.

Азаматтардың несиелік тарихы осы бюрода жиналып отырады. Ал қазіргі

таңда бұл бюроға 5-6 несие ұйымдары ғана кірген.

Қалған ұйымдарды да міндетті

түрде осы бюроға енгізу мемлекет үшін

қажет. Осы өзгерістер ҚР-да микроқаржылық

нарықты жаңа деңгейге көтереді және шағын кәсіпкерлікті

қолдауға мүмкіндіктерді кеңейтеді деп болжануда.

Шағын

және орта бизнестің жағдайы мен даму деңгейі

мемлекеттің тұрақты экономикалық дамуын тікелей

қамтамасыз ететін негізгі сала болып табылады. Экономиканың

дәл осы секторы мемлекеттің экономикалық дамуына тежеу

болатын көптеген мәселелердің шешімі болатын өте

үлкен әлеуетті мүмкіндіктерге ие. Қазақстан

Республикасындағы шағын кәсіпкерлік дамыту мәселелері

жоғарғы мемлекеттік деңгейде қарастырылуы тиіс ең

маңызды санатқа жатады, ал жоғарыда келтірілген

ұсыныстар осы мәселелерді шешуге негіз болады деген сенімдеміз.

Қолданылған

әдебиетттер тізімі:

1

Ибрагимова Л. Микрокредитование –

источник финансирования малого бизнеса / Л. Ибрагимова, А. Токсанова // РЦБК.-

2005.- №11.- С.23-30.

2

С. Грибанова Красим белым мелом //Эксперт Казахстан № 50

(391)