Клименко О. В.

Харківський національний

економічний університет, Україна

Фінансова стійкість страховика з

позиції захисту прав споживачів

Активне

формування та розвиток ринкових відносин визначає місце страхування в

економічній системі як основного фінансового механізму захисту юридичних і

фізичних осіб, суспільства в цілому від різного роду ризиків і небезпек.

Специфіка діяльності страховиків визначається видом послуг, що пропонуються ними, а саме – наданням

страхового захисту. В основі страхової

послуги лежить категорія страхового ризику, що передбачає невизначеність оцінки обсягу зобов’язань

страховика у кожний момент часу.

Проблеми платоспроможності страхових компаній

займають одне з

ведучих місць в теоретичних та

практичних розробках спеціалістів у сфері страхового бізнесу. При цьому слід зазначити міжнародний

характер проблеми.

Підвищений інтерес до питань платоспроможності страхових організацій у країнах з розвинутим страховим

ринком пояснюється

достатньо динамічним ростом фінансової відповідальності західних страховиків.

Метою статті є дослідження фінансової

стійкості страховика з точки зору захисту прав споживачів фінансових послуг.

Вагомий

внесок у дослідження цієї проблематики зробили російські й вітчизняні автори:

В. Базилевич, Н. Внукова, О. Гаманкова, А. Глущенко, О. Заруба, В. Малько, С.

Науменкова, С. Осадець, В. Плиса, Т. Ротова, Р. Ткаченко, зарубіжні вчені: Д.

Бленда, А. Гвозденка, Дж. Кілбі, Р. Кілна, Дж. Мішеля, Л. Орланюк-Малицької, А.

Рейтмана, В. Сухова, К. Турбіної, Д. Хемптона, Д. Хервада, В. Шахова та ін.

Фінансова

стійкість страховика – це економічна категорія, що характеризує такий стан його

фінансових ресурсів, їхнього розподілу й використання, за якого страхова

компанія є платоспроможною і здатною своєчасно й у повному обсязі виконати свої

фінансові зобов’язання перед страхувальниками в умовах негативного впливу

зовнішніх чинників, спричинених зміною параметрів середовища, в якому вона

перебуває, і (або) внутрішніх чинників, викликаних реалізацією одного або низки

ризиків страховика.

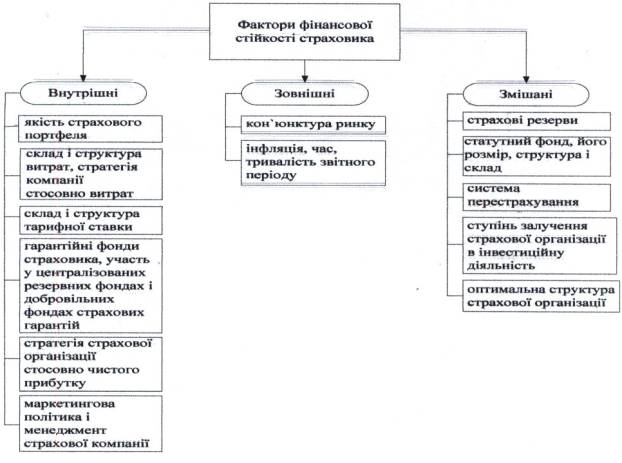

На

фінансову стійкість страховика в умовах кризи і не лише впливають ряд факторів,

які можуть мати як внутрішнє, зовнішнє або змішане походження

(Рис.1.1.). До факторів першої групи належать ті, якими може управляти сама компанія. Зовнішні ж

фактори диктуються зовнішнім середовищем і їх вплив компанія

вимушена враховувати в процесі своєї роботи [5].

Рис.

1.1. Фактори фінансової стійкості страхової компанії

З

іншого боку керівництво страховика повинно потурбуватися про збереження своїх

фінансових ресурсів в кризових умовах для своєчасного і повного виконання своїх

зобов’язань перед клієнтом. Це також дозволить укріпити довіру до страхування,

яка так важко завойовувалася в останні роки.

Долучитися

до цих процесів повною мірою повинна і держава, адже фінансово стабільні страховики

потенційно є потужним джерелом внутрішніх інвестицій в економіку. Наприклад,

сьогодні діючими правилами Держфінпослуг встановлені вимоги до активів, що приймаються

для представлення капіталу страховика.

Системою

захисту прав споживачі є діяльність, направлена на нагляд за дотриманням

фінансовими умовами положень законодавства про захист прав споживачів,

моніторинг дотримання добровільних Кодексів поведінки учасників ринку

фінансових послуг, фінансова обізнаність самих споживачів, вирішення спорів між

надавачами та споживачами фінансових послуг [3].

Посилення

захисту прав споживачів фінансових послуг потрібно перш за все з огляду на три

основні причини. По-перше фінансова грамотність більшості населення в Україні

залишається низькою. По-друге, українці в цілому не довіряють фінансовому

сектору. Вони користуються дуже обмеженим переліком фінансових послуг,

переважним чином – це платежі за комунальні послуги, банківські пластикові

карти, операції з використанням банкомату, страхування цивільної

відповідальності власників автомобілів тощо. Кожний четвертий українець повідомляє про негативний досвід

фінансових операцій, таких як банківський депозит, споживчий кредит або з кредитною

карткою. Крім того, більшість українців вважають, що у спорі між ними та

фінансовою установою переможе саме фінансова установа. По-третє, вплив перших

двох факторів – недостатньої фінансової грамотності та відсутності довіри - значно перешкоджає розвиткові міцних та

масштабних фінансових ринків в Україні, змушуючи населення зберігати кошти в

«панчохах», а не інвестуючи їх з допомогою фінансових інструментах [6].

У

зв’язку з ситуацією, що склалася на ринку фінансових послуг України, 31 жовтня

2012 р. було схвалено Стратегію реформування системи захисту прав споживачів на

ринках фінансових послуг на 2012-2017 роки, що має наблизити законодавство

України у сфері фінансових послуг до норм європейського законодавства з

урахуванням універсальних принципів щодо захисту прав споживачів фінансових послуг, розроблених Організацією з економічної

співпраці та розвитку (ОЕСР).

Проблема

забезпечення фінансової стійкості може розглядатися двояко: як визначення

системи ймовірності дефіциту ресурсів в будь-якому році та як відношення

доходів до видатків за поточний розрахунковий період. Для того щоб підвищити

фінансову стійкість на рівні страхової компанії, необхідне розроблення

визначеної стратегії у вигляді ряду управлінських рішень [2].

Поряд

з переліченими вище факторами впливу на фінансову стійкість страховика існує ще

загроза з боку зовнішнього середовища, яка виявляється в таких чинниках: інфляція, час, тривалість звітного

періоду; стратегія страхової

організації щодо обсягу нерозподіленого прибутку; гарантійні фонди страховика,

участь у централізованих резервних фондах і добровільних фондах страхових

гарантій; маркетингова політика і менеджмент страхової компанії [4].

Для

підвищення ефективності діяльності страхової компанії у полі зору повинні

перебувати такі фактори: відповідність умов страхування реальним потребам

страхувальника; конкурентоспроможність і прийнятну для страхувальника вартість

страхового продукту; зручність придбання полісу чи укладання

договору; якість юридичної підготовки договорів страхування, у тому числі із

погляду інтересів клієнта; імідж та

доброзичливість персоналу, затишок приміщення для роботи з клієнтами, а також привабливе

оформлення страхових продукті і рекламно-інформаційних матеріалів.

Реалізація

цих вимог забезпечить в кінцевому результаті посилення захисту інтересів як

самих страховиків, так і споживачів їх послуг.

Література:

1. Закон України «Про фінансові послуги та

державне регулювання ринків фінансових

послуг»/ Документ 2664-14, поточна редакцiя вiд 01.10.2011р. на пiдставi

3668-17, чинний//[Електронний ресурс]. –

Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2664-14

2. Добош Н. Оцінка

фінансової стійкості страховика [Електронний ресурс]. – Режим доступу: http://archive.nbuv.gov.ua/portal/soc_gum/freu/2009_19/31.pdf

3. Конарівська О.Б.,

Фінансові послуги: порядок їх надання та захист прав споживачів[Електронний

ресурс]. – Режим доступу:

http://www.nbuv.gov.ua/portal/Chem_Biol/Vnuvgp/ekon/2009_1/v45ek22.pdf

4. Шірінян Л.В.

Визначення фінансової стійкості страхових компаній і підприємств // Фінанси

України. – 2005. – № 9. – С. 70–80.

5. Ткаченко Н.В.

Фінансова стійкість страхових компаній : теоретичні підходи / Н.В. Ткаченко //

Фінанси України. – 2009. – №6. – С. 104–121.

6. Financial Sector

Development Program [Електронний ресурс]. – Режим доступу http://www.finrep.kiev.ua/