Экономические

науки/8 Математические методы в экономике

Прилепская А.О., к.е.н. Ильенко Ю.И

Донецький национальний университет экономики и торговли имени

Михаила Туган-Барановского, Украина

ФИНАНСОВЫЕ ФУНКЦИИ ДЛЯ РАСЧЁТА

ИПОТЕЧНОЙ ССУДЫ

В

практике управления торговым предприятием табличный процессор MS Excel

используется для всевозможных вычислений, связанных с финансовыми расчетами.

Каждый день менеджеры принимают тысячи решений, основываясь на результатах

вычислений в электронных таблицах. Принимаемые решения могут быть как очень

простыми, так и достаточно сложными.

Целью данной работы является разработка

методики проведения расчета ипотечной ссуды с использованием финансовой функции

ПЛТ.

Функция ПЛТ вычисляет

величину постоянной периодической выплаты ренты (например, регулярных платежей

по займу) при постоянной процентной ставке.

Синтаксис:

ПЛТ(Ставка; Кпер; Пс; Бс; Тип).

Аргументы:

§

Ставка

– процентная ставка по ссуде,

§

Кпер

– общее число выплат по ссуде,

§

Пс

– приведенная к текущему моменту стоимость, или общая сумма, которая на текущий

момент равноценна ряду будущих платежей, называемая также основной суммой,

§

Бс

– требуемое значение будущей стоимости, или остатка средств после последней

выплаты.

Если аргумент Бс опущен,

то он полагается равным 0 (нулю), т.е. для займа, например, значение Бс равно

0, Тип – число 0 (нуль) или 1, обозначающее, когда должна производиться

выплата.

Отметим, что очень важно

быть последовательным в выборе единиц измерения для задания аргументов Ставка и

Кпер.

Например, если вы

делаете ежемесячные выплаты по четырехгодичному займу из расчета 12% годовых,

то для задания аргумента Ставка используйте 12%/12, а для задания аргумента

Кпер – 4*12. Если вы делаете ежегодные платежи по тому же займу, то для задания

аргумента Ставка используйте 12 %, а для задания аргумента Кпер – 4.

Для нахождения общей

суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое

функцией ПЛТ значение на величину Кпер. Интервал выплат – это

последовательность постоянных денежных платежей, осуществляемых за непрерывный

период.

Например, заем под

автомобиль или заклад являются интервалами выплат. В функциях, связанных с

интервалами выплат, выплачиваемые вами деньги, такие как депозит на накопление,

представляются отрицательным числом, а деньги, которые вы получаете, такие как

чеки на дивиденды, представляются положительным числом.

Например, депозит в банк

на сумму 1000 руб. представляется аргументом – 1000, если вы вкладчик, и

аргументом -1000, если вы – пpeдставитель банка.

Рассмотрим пример. Необходимо вычислить 30-летнюю

ипотечную ссуду покупки квартиры за 201900 руб. с годовой ставкой 8% и

начальным взносом 20%. Сделать расчет для ежемесячных и

ежегодных выплат (табл. 1).

Решение проводиться в

несколько этапов:

1.

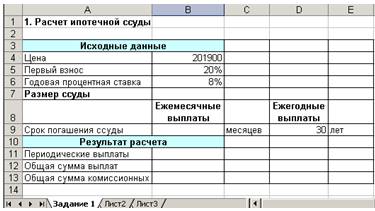

Введите

в ячейки A1:B6 исходные данные (рис.

1).

Рис.

1. Форма

для расчета ипотечной ссуды

2.

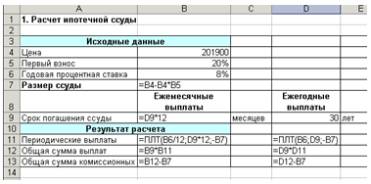

Для

выполнения расчетов в ячейки должны быть введены формулы, показанные на рис. 2.

Рис.

2. Формулы для расчета ипотечной ссуды

В

результате расчетов определено, что в первом случае необходимо ежемесячно

выплачивать 1 185 грн, общая сумма

составит 426 664 грн, а размер комиссии 265 144 грн. Во втором случае

ежегодные выплаты - 14 347 грн, общая сумма выплат 430 422 грн,

комиссия – 268 902 грн.

Таким образом, разработана

методика проведения расчета ипотечной ссуды с использованием финансовой функции

ПЛТ табличного процессора MS Excel.