Современные

информационные технологии/4.Инфомационная безопасность

Королев Е.А., Королев М.Е., Гетьманская В.Л.

Автомобильно-дорожный институт ГВУЗ «ДонНТУ»

Обеспечение многослойной

безопасности при автоматизации кредитных процессов коммерческих банков

Важной составляющей эффективной деятельности

современного предприятия является наличие достаточного количества оборотных

средств. Однако как показывает практика их недостаточно, что порождает массовую

кредитную активность домохозяйств. "Уровень и масштабы кредитной

активности разных субъектов обеспечивают высокие темпы развития, повышения

конкурентоспособности и эффективность деятельности производственного сектора, а

также расширения сферы потребления благ в долгосрочной перспективе" [1, с.

3].

Вместе с тем, в условиях такой востребованности

кредитных ресурсов, банки не способны быстро и гибко реагировать на такой поток

запросов. Разработанные ранее технологии не позволяют динамично кредитовать

клиентов, особенно это актуально среди юридических лиц. "Разработка и

внедрение в банковскую практику современных методов

организационно-технологических превращений позволит оптимизировать

технологическую и информационную базу кредитного бизнес-процессу, значительно

снизить расходы на проведение кредитных операций, исключить отклонение от

основных стратегических ориентиров и приоритетов кредитной политики, усилить

мотивацию персонала кредитного подразделения банка и повысить качество

кредитного менеджмента" [2, с. 3].

Процессам оптимизации бизнес-процессов кредитования

коммерческих банков уделили внимание такие авторитетные зарубежные авторы как

М. Хаммер и Дж. Чампи, Е.Дж. Доллан, П.Х. Аллен. Среди отечественных

ученых следует выделить Д.А. Пчеленцева, В.Е. Крестьянина, Р.С. Колтуна, работы

которых были посвящены проблемам автоматизации кредитного процесса. Среди

современных авторов, посвятивших свои труды проблемам безопасности при

автоматизации данного процесса следует выделить Т.Костина, К.Карагедяна, А.

Королеву, К. Коффман-Селицкую и др.

"Целью оптимизации кредитного процесса является

обеспечение долгосрочного и стойкого конкурентного преимущества, при этом банк

должен опираться на современные достижения научной и технической мысли,

применять инновационные подходы, методы стратегического анализа, развивать

внутренние и внешние компетенции" [2, с. 3]. В связи с вышеизложенным,

актуальным становится внедрение такой технологии, которая позволит

автоматизировать такой бизнес-процесс как кредитование. Однако рост

дистанционных каналов обслуживания клиентов интернет- и мобильного банкинга,

порождает рост кибермошенничества, а также технологические операционные риски.

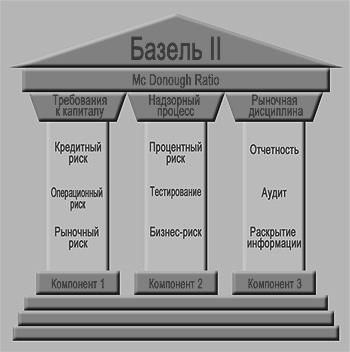

Большинство банков уже перешли на стандарты Базель II, которые состоят из методических рекомендаций в

области банковского регулирования, с целью повышения качества управления

рисками в банковском деле и укрепления стабильности финансовой системы в целом.

Визуально данные стандарты можно представить следующим образом (рис.1):

Рисунок 1 – Графическое отображение стандартов Базель II

Наиболее востребованным является скорость принятия

решения, вместе с тем это обуславливает невозможность полной и всесторонней

проверки заемщика. Именно здесь и станут актуальными стандарты по борьбе с

мошенничеством. Они проявляются в системе организации внутренних баз данных о

клиентах-заемщиках, а также путем систематического обращения к Бюро кредитных историй.

Другой важной составляющей является

анализ заемщиков по уже выданному кредитному портфелю. Все эти методы выявления

мошенничества позволят более точно выявить возможные признаки недобросовестных

заемщиков.

Однако по-прежнему остаются актуальными риски

проникновения в банк извне. Производители средств информационной безопасности

не могут создать универсальное решение по борьбе с угрозами работы на мобильных

устройствах и стационарных ПК. Вместе с тем, построение систем защиты ДБО имеет

огромное значение для динамического развития всего банковского рынка.

Соответственно, для защиты корпоративных пользователей должны быть реализованы

дополнительные уровни аутентификации. Так многослойную безопасность можно

изобразить следующим образом (рис.2):

0

0

![]()

0

0

Обнаружение вредоносного ПО

Рисунок 2 – Система многослойной безопасности

кредитного процесса

Такой многоуровневый подход позволит не только

получать кредит физическим и юридическим лицам путем удаленных систем

автоматизации, но также и управлять им. В первую очередь это выражено при

использовании возобновляемых кредитных линий, когда необходимо не только

пользоваться кредитными средствами, но и вовремя их возвращать без потери

дополнительных процентов. Однако на сегодняшний день большинство аутсорсинговых

каналов погашения банковских кредитов работают по офлайн технологии, что

подразумевает зачисление средств в течении трех дней, а соответственно

недовольство пользователя. Так технологии онлайн-шлюзов превращают

аутсорсинговый канал погашения кредитов в полноценный дополнительный сервис

банка. Онлайн зачисление позволит перевести в аутсорсинговый канал всех

заемщиков банка, в частности ту долю заемщиков, которые до последнего

отсрочивают оплату кредита и стремятся провести оплату в офисе банка с целью

скорейшего зачисления.

Таким образом, многоуровневый подход позволит создать

достаточно основательную систему безопасности, чтобы клиенты всех категорий

оставались лояльными к банкам, а банки, в свою очередь, обеспечивали безопасное

и надежное пользование их услугами вне зависимости от того, где клиент

находится и какими устройствами пользуется.

Литература

1. Ковтун Р.С. Комплексный механизм организации

потребительского кредитования в коммерческом банке: Автореф. дис. на соискание

степени канд. экон. наук спец. 08.00.10 «Финансы, денежный оборот и кредит» /

Р.С. Ковтун. - Екатеринбург, 2008. -

27 с.

2. Пчелинцев Д.А. Организация кредитного процесса и его

оптимизация в коммерческом банке: Автореф. дис. на соискание степени канд.

экон. наук спец. 08.00.10 «Математические и инструментальные методы экономики»

/ Д.А. Пчелинцев - Саратов, 2007. - 18 с.

3. Т. Костин. Системы для автоматизации кредитных процессов и борьбы с

мошенничеством будут внедряться быстрыми темпами// Журнал «Банковские технологи». – №4(207)/2013. - М.: Финанс

Медиа, 2013 - С. 28-29.

4. К. Карагедян. Дистанционное банковское обслуживание// Журнал «Банковские технологи». – №4(207)/2013. - М.: Финанс Медиа, 2013 - С. 36.

5. А Королева. Погашение кредитов

онлайн: шлюз к эффективности// Журнал «Банковские технологи». – №4(207)/2013. - М.: Финанс

Медиа, 2013 - С. 52-53.

6.

К. Хоффман-Селицкая.

Многослойная безопасность// Журнал «Банковские технологи». – №4(207)/2013. - М.: Финанс

Медиа, 2013 - С. 54.