Студентка Гончаренко Н.І.

Харківський інститут фінансів УДУФМТ, Україна

Формування ефективної системи управління платоспроможністю підприємства

Результатом

формування і реалізації фінансової політики підприємства має бути його

стабільний фінансовий стан, здатність розвиватися у перспективі. Вимога

збалансованості фінансових ресурсів з точки зору їх джерел і напрямків

використання породжує одну з ключових проблем ринкової економіки – платоспроможність

підприємства.

Ринкові

умови господарювання вимагають від економічних суб’єктів дотримання вимог щодо

платоспроможності та ліквідності. Їхнє практичне значення обумовлене

необхідністю повного та своєчасного виконання зобов’язань, забезпечення

діяльності підприємства ліквідними активами, здатними в будь-який час покрити

обсяг зобов’язань [5].

Ліквідність і платоспроможність підприємств є одними із найбільш вживаними

поняттями фінансової науки і найбільш популярними об’єктами фінансового аналізу

й управління. Вони розглядаються переважною більшістю зарубіжних і вітчизняних

авторів підручників, навчально-методичних посібників і монографій присвячених

проблемам фінансів підприємств, фінансового менеджменту, економічного та

фінансового аналізу. Серед таких авторів:

Й. Ворст, П. Ревентлоу, Дж. Депалленса, Н.В. Тарасенко, В.І. Іващенко, М.А.

Болюх, , В.М. Мельник, А.В. Грачов, Е.І. Уткін, А.Д. Шеремет [2].

Проте, ще не сформувалось єдиного підходу щодо визначення поняття

ліквідності та платоспроможності підприємств, а також організації і методики їх

аналізу, який би відповідав об’єктивній економічній сутності даних явищ,

забезпечував отримання об’єктивної, багатогранної, точної та достовірної

інформацію про них та забезпечував розробку і прийняття оптимальних

управлінських рішень.

Аналіз ліквідності та платоспроможності дозволяє визначити,

наскільки ефективно здійснюється фінансовий менеджмент на підприємстві. Проте,

як свідчать дослідження, теорія і практика аналізу ліквідності та

платоспроможності в Україні знаходяться на стадії свого становлення. Більшістю

підприємств подібний аналіз практично не здійснюється, що робить тему

дослідження своєчасною та актуальною.

Одним з важливих умов успішного формування системи управління

платоспроможністю підприємства є аналіз і діагностика його ліквідності, ділової

активності, рентабельності та безпосередньо платоспроможності. Головна мета

аналізу – своєчасно виявляти і усувати недоліки у фінансовій діяльності і

знаходити резерви зміцнення фінансового стану підприємства і його

платоспроможності. З його допомогою виробляються стратегія і тактика розвитку

підприємства, обґрунтовуються плани й управлінські рішення, здійснюється

контроль за їх виконанням, виявляються резерви підвищення ефективності

виробництва, оцінюються результати діяльності підприємства і його підрозділів

[3].

Публічне акціонерне товариство «Куп’янський

молочноконсервний комбінат» створене відповідно до Установчого договору про

створення та діяльність Товариства, укладеного 31 травня 1994 року у місті

Куп’янськ, Україна, шляхом перетворення суб’єкта підприємницької діяльності

орендного підприємства «Куп’янський молочноконсервний комбінат». Предметом

діяльності підприємства є: переробка молочної та іншої сировини з метою

виготовлення з неї молочних консервів: згущенного молока, вершків тощо.

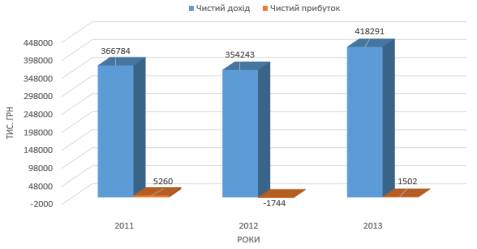

В

результаті аналізу показників платоспроможності та ліквідності за досліджуваний

період 2011-2013 роки, ПАТ «Куп’янський молочноконсервний комбінат» загалом

можна охарактеризувати як платоспроможне підприємство, проте баланс

підприємства можна охарактеризувати як неліквідний. Головною проблемою підприємства

є не ефективне використання ресурсів та рівень фінансово-господарської

діяльності підприємства, оскільки у 2012 році підприємство отримало збиток у

розмірі 1744 тис. грн, у 2013 році вже отримало прибуток, проте лише 1502 тис. грн.

Рис. 2.1. Динаміка

чистого доходу та чистого прибутку

В такому випадку необхідно

проводити аналіз можливості зниження платоспроможності підприємства та його

банкрутства. Для прогнозу зміни платоспроможності підприємства на практиці

використовують коефіцієнти відновлення (втрати) та поновлення платоспроможності

[1]:

За даними підприємства

отримуємо такі показники коефіцієнтів відповідно:

1) Квп= -0,012;

2) Кпп= -0,025.

Коли ж значення цих

коефіцієнтів менші за 1, то, відповідно, підприємство не втратить

платоспроможність.

Точніші прогнози

при проведенні діагностики відносно можливості банкрутства підприємства можна

одержати з допомогою застосування методів регресійного та дискримінантного

аналізу. Типовим інструментом такої діагностики є z – показник, який

розраховується по моделі Альтмана [4]. Використаємо двофакторну модель:

Z=

-0.3877-1.07636 * Кпл +0,579 (ПК/П)

За даними

підприємства отримаємо такий результат:

Z=

-0.3877-1.07636 * 0,84 +0,579 (46688/114790)= -0,992

Оскільки, Z<0,

то даний показник свідчить про низьку ймовірність банкрутства.

Отже, на практичному

дослідженні бачимо, що не заважаючи на зниження обсягів прибутку підприємства,

воно все одно залишається платоспроможним і здатне погашати свої зобов’язання.

Але підприємству ПАТ «Куп’янський молочноконсервний комбінат» все одно

необхідно збільшувати прибутковість основного виду

діяльності. Ця задача є тактичною і реалізація цієї задачі дозволить уникнути

кризової тенденції у довгостроковому періоді.

Література:

1.

Горбатенко А.А. Оцінка платоспроможності

підприємства в кризових умовах / А.А. Горбатенко // Вісник Української академії

Банківської Справи. – 2009. – № 1(26). – С. 31-40.

2.

Іонін Є.Є. Розв’язання питань методологічного

обґрунтування понять «платоспроможність» і «ліквідність» // Фінанси та кредит.

– 2007. – № 6. – С.30-42.

3.

Концептуальні засади

управління платоспроможністю

підприємства [Електронний ресурс] / Мотичко В.В.-

Режим доступу: http://repository.vsau.org/getfile/2690.pdf

4.

Костирко Л.А.

Діагностика потенціалу фінансово-економічної стійкості підприємств:

[монографія] / Л.А. Костирко. – Харків:Фактор, 2008. – 336 с.

5.

Оцінка

ліквідності та платоспроможності підприємства [Електронний ресурс]: Стаття/

Носова Е. А. // Економіка. Проблеми економічного становлення.- 2012. - №2. –

Режим доступу: http://archive.nbuv.gov.ua