Болотина Евгения Александровна,

аспирант очного обучения, Российская академия народного хозяйства и

государственной службы при Президенте Российской Федерации (РАНХиГС)

г. Москва

ОЦЕНОЧНЫЕ ПОДХОДЫ К

МЕТОДАМ ОПРЕДЕЛЕНИЯ

НАЛОГОВОГО ПРЕССА В

МЕХАНИЗМЕ ФИНАНСОВОГО

РЕГУЛИРОВАНИЯ РАЗВИТИЯ

СЕЛЬХОЗПРОИЗВОДСТВА

Наиболее существенным инструментом финансового

механизма регулирования сельхозпроизводства являются налоги. Налоги со стороны

налогоплательщика и государства воспринимаются полярно. Желание увеличить бюджетные

доходы не являются безграничным. «Граница», которую не следует пересекать – налоговое

бремя, ибо превышение его над возможностями плательщика к уплате приводит не к

расширению производства, а к его сворачиванию.

Определение налоговой нагрузки – показатель

относительный, по которому можно спрогнозировать эффективность функционирования

финансового механизма в целом.

Одним из основных показателей,

характеризующих уровень налогообложения, является «налоговая нагрузка». Вместе

с тем законодательно определение термина «налоговая нагрузка» не установлено.

Попытки его установления были осуществлены многими учеными. Юрченко В.Р.

считает, что налоговая нагрузка - это доля изъятия части дохода экономического

субъекта в бюджетную систему и внебюджетные фонды в форме налогов и сборов, а

также иных платежей налогового характера.

Лазутина

Д.В. взаимоувязывает «налоговое бремя» и «налоговую нагрузку», отмечая что:

«налоговое бремя – это с одной стороны отношения, возникающие между субъектами

хозяйствования и государством по уплате обязательных налоговых платежей, с

другой стороны – это величина, отражающая потенциально возможное воздействие

государства на экономику, посредством налоговых механизмов, а налоговая

нагрузка – это показатель, характеризующий фактический уровень воздействия».

Автор считает, что налоговая нагрузка

представляет не только количественную сторону явления, поэтому наиболее точным

будет определение, данное Чипуренко Е.В.: «Под термином «налоговая нагрузка»

понимается обобщенная количественная и качественная характеристика влияния

обязательных платежей в бюджетную систему Российской Федерации на финансовое

положение предприятий-налогоплательщиков» [3].

Налоговая нагрузка может быть определена

на уровне конкретной организации, отрасли, региона или страны в целом.

В настоящее время среди специалистов в

области регионального налоговедения нет единого мнения по вопросу, какой

показатель наиболее адекватно характеризует налоговую нагрузку экономики

региона [4].

Тем не менее, относительный показатель

налоговой нагрузки (сумма уплаченных налогов, таможенных пошлин, страховых

взносов к валовому внутреннему продукту страны) указан в Основных направлениях

налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и

2016 годов, одобренных Правительством РФ 30 мая 2013года.

Более того, Постановлением Правительства

РФ от 23 июня 2006 г. № 391 утверждена Методика расчета величины совокупной

налоговой нагрузки на день начала реализации резидентом Особой экономической

зоны в Калининградской области инвестиционного проекта и порядка установления

(фиксации) факта увеличения этой величины. Размер налоговой нагрузки в

отраслевом разрезе определен в приложениях к приказу ФНС России от 22.09.10 №

ММВ-7-2/461@.

В

экономической литературе попытки установления методики расчёта налоговой нагрузки

на экономику с целом и на отрасль были осуществлены многими учеными, в их числе

Пансков В.Г., Коломиец А.Л., Сайфиева С.Н. В большинстве случаев они сходятся

во мнении, что наиболее справедливым будет расчет на основании следующей

методики: соотношение уплаченных налогов и взносов на обязательное страхование

по отношению к добавленной стоимости, произведенной экономикой в целом или

отраслью. Однако данная методика не применима к сельскому хозяйству: «сельское

хозяйство по сравнению с другими видами деятельности является низкотоварной

отраслью из-за высокой доли продукции домашних хозяйств» [2]. По итогам 2014

года 62% ВДС сельского хозяйства произведено хозяйствами населения, которые

практически не платят налогов. Налогоплательщиками же в основном являются

сельскохозяйственные организации: 88% налогов в сельском хозяйстве по данным

2011 года выплачено ими. При расчете налоговой нагрузки в сельском хозяйстве

необходимо:

·

учитывать дифференциацию

сельскохозяйственных товаропроизводителей по категориям хозяйств, считать ВДС

за исключением той ее части, которая создана хозяйствами населения;

·

считать показатель налоговой нагрузки по

данным текущей отчетности организаций, так как ВДС сельского хозяйства

представляет собой сумму добавленных стоимостей отдельных товаропроизводителей.

Как отмечают С.И. Чужмарова и А.И.

Чужмаров, в экономической литературе раскрыта суть понятия «налогового

потенциала», определена методики его расчета, а также расчета уровня налоговой

нагрузки населения, эффективной налоговой ставки, доли налогов в валовом

внутреннем продукте, где в качестве базы оценки используются основные

макроэкономические показатели. Вместе с тем, в научных и профессиональных

кругах отсутствует единый подход к определению показателя налоговой нагрузки на

уровне организации, позволяющий делать экономические прогнозы и составлять

перспективные планы [5].

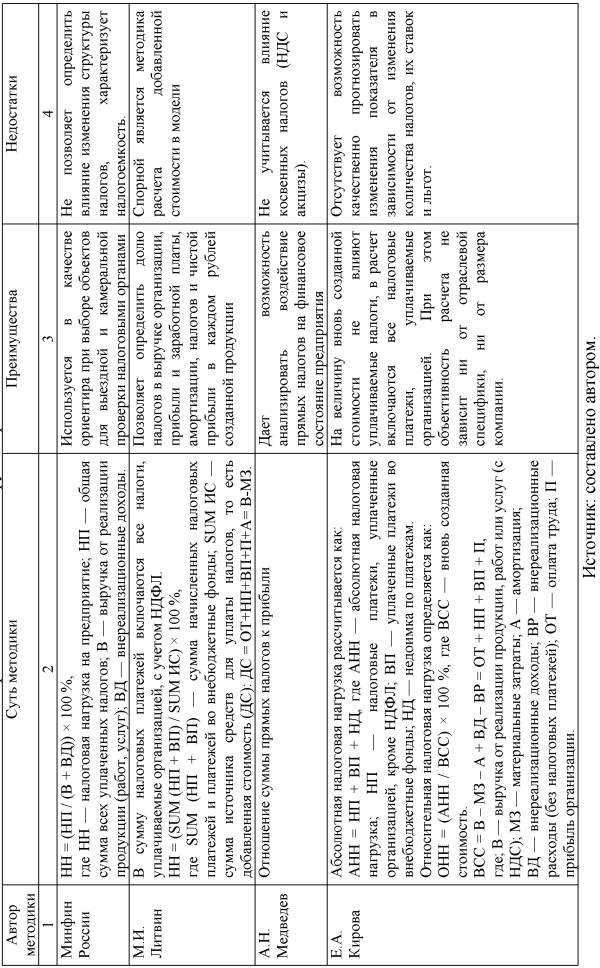

В таблице 1 обобщены преимущества и

недостатки имеющихся методик определения налоговой нагрузки хозяйствующих

субъектов.

Методика,

используемая Минфином, не дает четкого определения понятию «нагрузка», так как

она принимает во внимание долю налогов в выручке организации, а не в валовой

добавленной стоимости, при этом существенно занижая показатель налоговой нагрузки.

|

Таблица 1. – Основные методики определения налоговой нагрузки организации |

|

Однако в современных условиях предприятия

не могут не рассчитывать данным способом нагрузку, так как именно он

применяется в качестве ориентира при выборе организаций, проверяемых налоговыми

органами.

Методика Медведева А.Н. узка: не учитывает

влияния налога на добавленную стоимость, который составляет весомую долю в

структуре налоговых платежей многих организаций.

Спорным остается вопрос определения

Кировой Е.А. налоговой нагрузки, как абсолютной характеристики, так как

нагрузка представляет собой относительную величину. Что же касается показателя

относительной налоговой нагрузки, то вопрос вызывает понятие вновь созданной

стоимости и методика его расчета. Данное утверждение относится и к добавленной

стоимости, определяемой по методике Литвина М.Н.

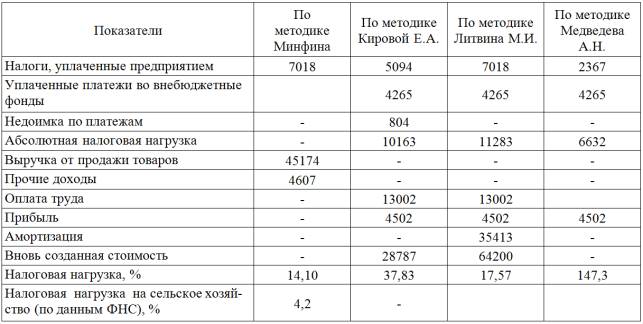

Апробируем рассмотренные методики на ООО

«Южный» Республика Дагестан, расчеты отражены в таблице 2. Хозяйство финансово

устойчиво.

Таблица 2. – Расчет налоговой

нагрузки ООО «Южный» тыс. руб.

Источник:

составлено автором.

Налоговая

нагрузка на предприятии находится на среднем уровне, при этом она больше, чем

представленная в приказе ФНС. Это объясняется тем, что ООО «Южный», в отличие

от большинства предприятий сельского хозяйства, является прибыльным и своевременно

уплачивает налоги и взносы. Налоговая нагрузка ООО «Южный» имеет тенденцию к

сокращению. С одной стороны, это означает, что система налогового планирования

на предприятии работает достаточно эффективно, в то же время, сокращение

показателя налоговой нагрузки обусловлено резким ростом прибыли, с которой

Общество не платит налог.

Существенная разница в полученных значениях налоговой нагрузки объясняется,

в первую очередь, базой соотнесения налоговых платежей, по Литвину М.И. она

значительно шире, включает оплату труда, амортизацию, платежи в бюджет и

внебюджетные фонды, а методика Медведева А.Н. соотносит влияние налогов только

с прибылью.

Рассмотрев

все изложенные выше методики, предлагается использовать формулу для расчета

налоговой нагрузки на микроуровне:

![]() ,

,

где

НН – налоговая нагрузка,

ВДС – валовая добавленная

стоимость,

ОТ – оплата труда начисленная,

Ам – амортизация,

П – прибыль,

С – субсидии.

В знаменателе необходимо учитывать все

выплачиваемые сельскохозяйственными организациями налоги и взносы, включая

НДФЛ, так как все начисленные налоги выплачиваются за счет денежных средств

хозяйствующего субъекта.

При расчете

валовой добавленной стоимости мы руководствовались методикой Росстата для

отрасли [6]. Валовая добавленная стоимость отражает образование первичных

доходов в результате процесса производства товаров и услуг. Исчисляется на уровне отраслей как разность между выпуском товаров и услуг и их промежуточным потреблением.

Одной из

особенностей сельскохозяйственного производства является различие в

агроклиматических условиях ведения хозяйства. Из-за большой территориальной

протяженности страны, регионы России изначально находятся в неравных условиях,

при этом действующая система налогообложения одинакова для всех участников

рынка сельского хозяйства. В связи с чем, актуальным представляется вопрос о

проведении анализа налоговой нагрузки сельскохозяйственных товаропроизводителей

в региональном разрезе.

Литература:

1. Постановление

Правительства РФ от 23 июня 2006 г. № 391.

2. Зинченко,

А.П. Анализ производства и доходов сельского хозяйства региона в системе

национального счетоводства / А.П. Зинченко, Н.Ю. Трунтнева. - М.: Изд-во

РГАУ-МСХА, 2012. - 160 с.

3. Чипуренко, Е.В.

Налоговая нагрузка предприятия: анализ, расчет, управление: Учебное пособие /

Е.В. Чипуренко. - М.: ЮНИТИ-ДАНА, 2011. - 259

с.

4. Коломиец, А.Л. Об основных положениях определения налоговой нагрузки регионов Российской Федерации / А.Л. Коломиец // Налоговый вестник.

- 2000. - № 4. - С. 9-12.

5. С.И. Чужмарова, А.И.

Чужмаров Налоговая нагрузка северных территорий (на примере Республики Коми). Электрон. вестник - Сыктывкар: СыктГУ. - 2005. - № 4. - С. 112-115. -

Режим доступа: http://koet.syktsu.ru/vestnik/2005/vestnik-2005-4.pdf.

6. Федеральная служба государственной статистики [Электронный ресурс]. -Режим

доступа: http://www.gks.ru