УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК ОСНОВА

МЕНЕДЖМЕНТА

Выполнила

магистрант Карагандинского Экономического Университета Казпотребсоюза Е.Д. Ионова

Научный

руководитель к.э.н., доцент Л.А.Попова

В последнее время многие предприятия занятые как

производством, так и сферой услуг столкнулись с большими изменениями в

отечественной экономике. Обесценение национальной валюты и высокая конкуренция

предприятий привели к тому, что бизнесмены вынуждены искать новые способы и

методы повышения рентабельности своей продукции. Одновременно с этим происходит

серьезное сокращение циклов жизни разных видов продукции, что объясняется инновационным

прогрессом и необходимостью удовлетворения огромных потребительских запросов.

Каждое предприятие, чтобы успешно работать на

рынке, всегда на первое место ставит потребности личности, для чего

разрабатывается специальная система менеджмента. Для достижения определенных

целей система менеджмента предусматривает управление человеческими,

производственными и финансовыми ресурсами.

Основной целью деятельности любого предприятия

является получение максимальной прибыли. Получение прибыли всегда зависит от

принятия решения, которое основывается на оперативной, достоверной и полной

информации. Такую информацию предоставляет управленческий учет и система

менеджмента, которые необходимы для принятия краткосрочных, долгосрочных и

стратегических решений.

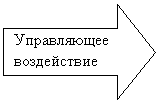

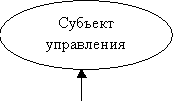

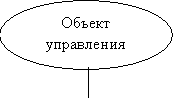

Наука, изучающая общие законы, методы, функции и

принципы управления в технике и экономике называется «Кибернетика». Кибернетика

исходит из схемы управления, которая является общей для всех форм и видов

управления (рисунок 1).

![]() Обратная связь

Обратная связь

Рисунок 1. Общая схема

управления

Согласно этой схеме субъект управления

вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются

объекту управления. Объект управления, воспринимая управляющее воздействие,

изменяет свой образ действий в соответствии с переданным ему управляющим

сигналом. О том, что объект принял и отработал команду, отреагировал на

управляющее воздействие, субъект управления узнает, получая информацию в виде

обратной связи. В зависимости от этой информации субъект вырабатывает новые

управляющие воздействия, либо признает переданный ранее сигнал удачным. И на

определенное время дает возможность объекту развиваться в указанном

направлении. Канал обратной связи может быть зрительным, звуковым, в виде

электрических сигналов, докладов, сообщений, письменных отчетов, в общем, в

любой форме, воспринимаемой субъектом управления[1].

К примеру, директор дает задание заведующему

складом предоставить отчет о наличии запасов на складе, для того чтобы принять

управленческое решение.

Таким образом, в данном примере субъектом

управления будет – директор, управляющим воздействием будет – задание составить

отчет, объектом управления будет – заведующий складом, а обратным воздействием

будет готовый отчет и проделанная работа кладовщика.

Каждый субъект применяет, как правило,

собственную технологию управления. Но в то же время в управлении экономикой

предприятия существует определенная логика взаимодействия функций,

обусловленная логической последовательностью процесса управления.

Любая служба и работник управления для

выполнения своих функций нуждаются в информации. Управление начинается с

получения и восприятия информации, оно включает принятие решения на основе

информации и завершается контролем выполнения этого решения также на основе

соответствующей информации.

Другим важным моментом при определении сущности

управленческого учета является аналитичность информации. В системе управленческого

учета информация собирается, группируется, идентифицируется, изучается с целью

выработки наиболее подходящего в данный момент для организации управленческого

решения. Например, эффективность производственной деятельности может быть

определена по данным учета путем сопоставления фактических и нормативных затрат

и результатов от произведенных расходов [2].

Управленческий учет является составной частью

управления предприятием. Существенность управленческого учета можно установить

через раскрытие определенных признаков, характеристик и определений.

Чтобы определить взаимосвязь менеджмента и

управленческого учета, составим сравнительную таблицу 1.

Данные таблицы 1 свидетельствуют том, что

действительно управленческий учет и

менеджмент взаимосвязаны. Две системы могут в отдельности достичь целей и

повысить конкурентоспособность предприятия. Но предприятиям необходимо

изыскивать новые пути и решения для эффективности производства, одним из таких

решений является внедрение управленческого учета на предприятиях и в систему

менеджмента. Такое внедрение поможет повысить производительность, снизить

себестоимость и увеличить прибыль.

Таблица 1

Сравнительная таблица взаимосвязи менеджмента и управленческого

учета

|

Система |

Управленческий

учет |

Менеджмент |

|

Критерий |

||

|

Цель |

Главная

цель управленческого учета - это обеспечение руководителей и менеджеров

необходимой информацией для принятия решений и эффективного управления

предприятием. |

Главной

целью менеджмента является управление, ориентированное на успешную деятельность,

присущее каждой организации и отдельно взятому человеку. Целью менеджмента

является выживание организации, сохранение своего места на рынке в течение

длительного времени. |

|

Задачи |

Задачи

управленческого учета: 1)

учет наличия и движения материальных, финансовых и трудовых ресурсов и

предоставление информации по ним менеджерам; 2)

учет затрат и доходов и отклонений по ним от установленных норм, стандартов и

смет по организации в целом, структурным подразделениям, центрам

ответственности, группам изделий, технологическим решениям и другим позициям; 3)

исчисление различных показателей фактической себестоимости продукции (работ,

услуг) и отклонений их от нормативных и плановых показателей (полной

производственной себестоимости, неполной производственной себестоимости,

полной себестоимости реализованной продукции и т.п.); 4)

определение финансовых результатов деятельности отдельных структурных

подразделений по центрам ответственности, новым технологическим решениям,

реализованным изделиям, выполненным работам и услугам и другим позициям; 5)

контроль и анализ финансово-хозяйственной деятельности организации, ее

структурных подразделений и других центров ответственности; 6)

планирование финансово-хозяйственной деятельности организации в целом, ее

структурных подразделений и других центров ответственности; |

Основными

задачами менеджмента являются: 1)

организация производства товаров и услуг с учетом спроса потребителей; 2)

использование работников, обладающих высокой квалификацией; 3)

стимулирование сотрудников организации путем создания для них комфортных

условий труда и системы его оплаты; 4)

определение необходимых ресурсов и источников их обеспечения; 5)

разработка стратегии развития организации и реализация; 6)

определение целей развития организации; 7)

выработка системы мероприятий для достижения намеченных целей; 8)

осуществление контроля за эффективностью деятельности организации, за

выполнением поставленных задач. |

|

Продолжение таблицы 1 |

||

|

|

7)

прогнозирование и оценка прогноза (предоставление заключения о воздействии

ожидаемых в будущем событий на основе анализа прошлых событий и их

количественная оценка для целей планирования); 8)

составление управленческой отчетности и представление ее управленческому

персоналу и специалистам для управления производством и принятия решений на

перспективу. |

|

|

Функции |

Функции

управленческого учета: 1)

планирование; 2)

организация внутреннего управления; 3)

учет и контроль обеспечивают функцию обратной связи в системе управления

организацией; 4)

стимулирование; 5)

оценка; 6)

координация и обмен информацией. |

Функции

менеджмента: 1)

планирование; 2)

организация; 3)

мотивация; 4)

контроль; 5)

координация. |

|

Принципы |

К

принципам управленческого учета относятся: 1)

непрерывность деятельности предприятия; 2)

использование единых для планирования и учета (планово-учетных) единиц

измерения, оценка результатов деятельности подразделений предприятия; 3)

преемственность и многократное использование первичной и промежуточной

информации в целях управления; 4)

формирование показателей внутренней отчетности, как основа коммуникационных

связей между уровнями управления; 5)

применение бюджетного (сметного) метода управления затратами, финансами,

коммерческой деятельностью; 6)

полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах

учета; 7)

периодичность, отражающая производственный и коммерческий циклы предприятия,

установленные учетной политикой предприятия. |

Основные

принципы менеджмента включают в себя: 1)

принцип научности; 2)

принцип системности и комплексности; 3)

принцип единоначалия и коллегиальности в выработке решений; 4)

принцип демократического централизма; 5)

принцип баланса власти; 6)

принцип оптимального сочетания отраслевых и территориальных интересов; 7)

принцип приоритетности действий с учетом значимости этапов работ; 8)

принцип оптимального сочетания положительной синергичности в деятельности

организации (через общую заинтересованность в результатах труда) и здоровой

состязательности (конкуренции) между ее членами; 9)

постоянный учет психологических, возрастных, половых и культурно-этнических

особенностей работников. |

|

Продолжение таблицы 1 |

||

|

Методы |

Метод

управленческого учета состоит из следующих способов: 1)

документация; 2)

инвентаризация; 3)

оценка, группировка и обобщение, использование контрольных счетов; 4)

планирование, нормирование, лимитирование; 5)

анализ; 6)

контроль. |

Методы

менеджмента: 1)

организационные; 2)

административные; 3)

экономические; 4)

социально-психологические. |

Управленческий учет в менеджменте исходит от

менеджера предприятия представляющего собой процесс управления и регулирования

его деятельности для достижения поставленных целей.

Определение системы управленческого учета –

вопрос неоднозначный. Не существует какого-либо идеального определения, которое

устраивало бы всех специалистов в этой области. Мнения авторов различаются в

понимании управленческого учета. Образно говоря, в связке «управленческий учет»

одни авторы «ставят ударение» на слове «учет», другие – на слове

«управленческий».

В настоящее время нет точного определения

управленческого учета, так как и его ведение не предусматривается ни в каких

нормативных документах, за исключением учетной политики, которую предприятие

самостоятельно формирует и утверждает.

Одни авторы выделяют его как самостоятельную

часть бухгалтерского учета, а другие - опровергают это. На наш взгляд,

управленческому учету наиболее точно подходит следующее определение: управленческий

учет – это подсистема бухгалтерского учета, которая обеспечивает менеджеров

предприятия необходимой информацией для планирования, контроля и управления.

Управленческий учет - это система сбора и

регистрации информации, а также ее анализа и оценки с целью получения таких

данных, на основе которых возможно управление организацией, прежде всего

оперативное.

Управленческий учёт в системе менеджмента

обращает внимание на общность объектов – это производственные ресурсы

предприятия. Функционируя в процессе производства, составные части

производственных ресурсов не остаются однозначными. Они изменяются,

превращаются в продукт, постоянно находятся в движении, изнашиваются и

подвергаются другим изменениям [3].

Система управленческого учета служит лишь

интересам эффективного управления, поэтому решение о целесообразности ее

ведения руководитель организации принимает исходя из того, как он оценивает

затраты и выгоды от ее функционирования.

Таким образом, управленческий учет дает

возможность оптимизировать уровень качества управленческих решений и повысить контроль над рисками хозяйственной деятельности.

К функциям управленческого учета можно отнести

подготовку информации, планирование, контроль, анализ и оценку результатов. Взаимосвязь

всех этих функций образует замкнутый цикл управления. Все функции управления

находятся в постоянном взаимодействии и не могут друг без друга реализовываться,

например контроль невозможно осуществить без анализа и без достаточного

количества информации, так же как и не реально запланировать определенный

выпуск продукции без анализа и информации предыдущих периодов.

Основываясь только на методах бухгалтерского

учета, менеджер никогда не сможет увидеть целостную картину деятельности,

оценить перспективы развития и оперативно среагировать на текущие изменения в

рабочем процессе. Благодаря полученным отчетам, он лишь станет свидетелем того,

«как это было», а изменить ход истории, как говорится, уже невозможно.

Руководить предприятием только с помощью данных

бухгалтерского учета достаточно сложно, так как работники бухгалтерии жестко

ограничены одним из основных принципов ведения бухгалтерского учета, согласно

которому, любая, даже самая пустяковая информация должна быть подтверждена

документально. Стало быть, если документа нет, или он оформлен неверно, то и

бухгалтерской записи не будет. Следовательно, не будет и информации к

размышлению [4].

Внедрение управленческого учета на предприятии -

один из самых эффективных способов решения проблем, возникающих перед

организацией. Им довольно давно и с большим успехом пользуются зарубежные

экономисты.

При разработке системы управленческого учета

следует исходить из стратегии развития бизнеса, которая должна подсказать,

какие направления бизнеса являются ключевыми, каких целей планируется достичь.

К сожалению, при постановке управленческого учета, стратегическое планирование

фирмы часто не является востребованным, что является грубейшей ошибкой. Дело в

том, что управленческий учет – это инструмент управления компанией, т.е.

инструмент достижения определенных целей, которые необходимо обозначить, чтобы

оптимальным образом воспользоваться преимуществами системы. Таким образом,

высшее руководство компании должно понимать цель становления управленческого

учета и его возможности. Без поддержки менеджмента и без привязки управленческого

учета к стратегическим целям компании учет останется «вещью в себе».

Приступая к внедрению управленческого учета,

первым делом необходимо определить, кто возглавит эту работу. Наиболее

целесообразно поручить ее финансовому директору предприятия и возложить на него

решение следующих задач:

– разработать динамический метод расчета

себестоимости и в дальнейшем применять его на практике;

– разработать систему классификации ассортимента

и подсчета затрат. Эта задача потребует провести инспектирование всех

производственных подразделений предприятия, чтобы изучить механизмы образования

затрат на каждом участке, оценить их целесообразность и обоснованность;

– создать компьютерную систему учета и анализа

данных о деятельности предприятия. При этом очень важен квалифицированный

взгляд со стороны.

Но выполнение вышеперечисленных задач имеет свои

недостатки, например, как сказал американский ученый Р. Аккофф: "В фирмах,

имеющих действующие информационные системы, большинство менеджеров страдают от

избытка неадекватной информации, а вовсе не от нехватки нужной"[3].

Поэтому решение таких задач следует возложить не

только на специалиста в области менеджмента, но и на специалиста в области

управленческого учета, который сможет объективно оценить ситуацию и

профессионально решить поставленные задачи. Это позволит успешно внедрить

данную систему и принимать решения через призму управленческого учета.

Для достижения положительных результатов, постановку управленческого учета

рекомендуется осуществлять в несколько этапов:

1. Определение финансовой структуры предприятия

путем выделения центров финансовой ответственности.

2. Разработка состава, содержания и форматов

управленческой отчетности.

3. Разработка классификаторов управленческого

учета.

4. Разработка методов управленческого учета

затрат и калькулирования себестоимости продукции.

5. Разработка управленческого плана счетов и

порядка отражения типовых хозяйственных операций.

6. Разработка внутренних положений и инструкций,

регламентирующих ведение управленческого учета.

7. Проведение организационных изменений на

предприятии.

Ошибками при внедрении управленческого учета

могут быть:

– отсутствие четких стратегических целей;

– неверное определение задач;

– отсутствие в компании единой нормативной базы

и единой терминологии;

– неправильное распределение ролей между

сотрудниками, ответственными за внедрение управленческого учета;

– отсутствие четкого механизма взаимодействия

между центрами финансовой ответственности;

– нереалистичные цели и сроки;

– отсутствие механизмов контроля;

– отсутствие механизма получения точной и

своевременной информации;

– фальсификация данных.

Управленческий учет позволит компании не только

вести учет оперативных хозяйственных операций, но и подготовить инструментарий

для дальнейшей оптимизации оперативного и стратегического планирования

деятельности предприятия, так как собранные и проанализированные фактические

отчеты позволяют понять, сможет ли компания достичь поставленных перед ней

целей и когда это может произойти, т.е. управлять планированием [5].

Необходимо заметить, что управленческий учет

возник не сиюминутно. Он функционировал в производственной деятельности задолго

до того, как был выделен в самостоятельную систему учета.

Следует

отметить, что появление управленческого учета было не просто сменой терминов, а

новым явлением, которое получило развитие в рамках производственного учета и

требовало большой организационной и методологической перестройки всей системы

бухгалтерского учета. В последнее десятилетие XX в. в странах с развитой

рыночной экономикой резко возросла роль стратегического управления, что нашло

свое отражение и в содержании управленческого учета.

Управленческий учет не новое явление и для

отечественной практики. Нормативный учет, учет по местам возникновения затрат и

центрам ответственности, деление и анализ затрат по статьям калькуляции и

экономическим элементам и т.д. - все эти инструменты были частью советского

производственного учета.

Управленческий учет предприятия ориентирован в

первую очередь на будущее. Его целью является формирование информации, которая

позволила бы принимать управленческие решения, обеспечивающие не

только получение высоких результатов в отчетном периоде, но и стабильное

развитие предприятия в будущем.

Список используемых источников:

1 Грищенко О.В., Управленческий учет:

Конспект лекций / О.В. Грищенко. – Таганрог: ТТИ ЮФУ, 2007

2 Никандрова Л.К. Бухгалтерский

(управленческий) учет: Конспект лекций / Л.К. Никандрова. – Москва: МГУП, 2014

3 Юдина Л.Н Управленческий

учет и контроллинг // Финансовый менеджмент. – 2005. – №1

4 Краснова Сания Ахметовна Управленческий учет как

инструмент финансового менеджмента в сельскохозяйственных организациях//

Современные технологии управления. – 2011. – №2(2)