к.ф.н, Тунникова В.А.

Черевко С.П.

Ростовский государственный экономический

университет, Россия

К

проблеме сопоставления экономической терминологии на английском и русском языке

на семантическом уровне

Актуальность выбранной темы заключается в том, что на современном

этапе развития коммуникационным экономическим отношениям уделяется особое

внимание, ввиду этого имеет большое значение эквивалентный перевод

общеэкономической терминологии с английского языка на русский. С увеличением

взаимодействия российских и иностранных компаний растет и объем коммуникаций в

областях экономической направленности. Одним из базовых условий коммуникации на

межъязыковом уровне является эквивалентная трактовка при переводе терминов,

которые конституируют бизнес-информацию.

Ключевые слова: экономическая терминология, семантика,

морфологические отличия, структурно-грамматические отличия, эквивалентность.

Целью статьи является сопоставление экономических терминов

русского и английского языка и выявление специфики их тождественности;

аналитика сущности процесса перевода как специфического компонента

коммуникации; выявление отличительных особенностей синтаксической структуры

терминов, их влияние на эквивалентный перевод.

На данный момент в терминоведении особая

роль принадлежит семантике терминов.

Важным аспектом является комплексность при анализе экономической терминологии

на семантическом уровне с учетом изменений во внешней среде.

Вопросам специфики экономической терминологии и особенностям её

перевода уделяется особое внимание. Данная проблематика была рассмотрена в

работах научных деятелей области лингвистики, среди которых В.Н. Комисаров,

Т.А. Казакова, Л.Л. Нелюбин, Л.С. Бархударов

и др. Особое внимание перевод экономической терминологии занимает в словаре

перевода и толкования, автором которого является Л.Л. Нелюбин

[5].

Корректный перевод финансово-экономической терминологии определяет

содержание специализированного текста. Правильная трактовка является ключом,

который организует, структурирует и кодирует специальную информацию. Как

следствие, вопрос эквивалентности выражений на английском и русском языке один

из основных.

Специалисты в области лингвистики сходятся во мнении о том, что

полная идентичность кодировки идет вразрез самой природе языка. Поэтому

абсолютно точная и полная трактовка финансовых и экономических терминов

ограничена, что является следствием разности в структурах языковых систем.

Существует несколько основных приёмов передачи экономических

терминов с английского языка на русский, среди которых прямой и косвенный, они

относятся к техническому способу перевода.

При переводе терминов довольно часто возникают расхождения,

обнаруженные при сопоставлении понятий исходного языка и языка перевода. Такие

отличия возникают на семантическом уровне. Расхождения подразделяют на три подвида:

1.

возникающие на

морфологическом подуровне;

2.

возникающие в лексике и

лексическом составе;

3.

структурно-грамматические

отличия лексики исходного языка и языка перевода [2].

Первый подвид расхождений семантического уровня включает в себя

несколько вариаций:

·

различия в частях речи при

переводе, что является следствием особенностей значения терминов в языках;

·

разность грамматического

строения языка, это явление предопределяет отличия синтаксической структуры

понятий, которые включают несколько существительных. В английском языке

преобладает конструкция, связующая два существительных (noun+noun),

в русском при построении экономических терминов более распространена

конструкция, связующая прилагательное и существительное (adjective+noun).

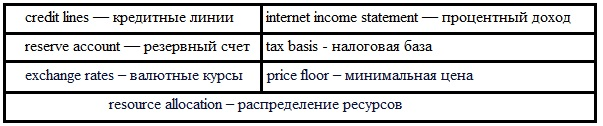

Таблица 1. Примеры терминов с разными грамматическими структурами

Также имеют место расхождения, причиной которых является

лексический состав определений.

Перевод понятий, состоящих из двух существительных (noun+noun) или имени группы с именем существительным сопровождается

следующими видами расхождений:

·

замена формы общего падежа

на родительный (market opportunities(sales opportunities) — конъюнктура рынка);

·

изменение единственного

числа множественным, при этом изменяется и форма падежа (share

turnover — оборот акций; financial

risk management —

управление финансовыми рисками).

При образовании русских экономических определений довольно обширно

используется синтаксическая структура «существительное + существительное

косвенного падежа (возможно с предлогом)».

Расхождения при переводе могут возникнуть и в ряде других случаев,

среди которых многозначность терминов, отсутствие в языке перевода

эквивалентного термина исходного языка, а также парадигматическое отношение

английских и российских терминов.

Анализ терминологии свидетельствует о том, что варианты перевода,

являющиеся традиционно эквивалентными в сущности лишь «относительно

тождественны», так как имеют семантические различия. При определенном контексте

данные выражения могут лишь незначительно расходится, что дает возможность

считать их тождественными, на ряду с этим трактовка может и препятствовать

точному переводу текста в целом.

Семантические отличия между терминами в управленческой и

финансовой отчетности английского и русского вариантов являются следствием дифференциации

определений. Данную особенность рассматривал Л.З. Бархударов,

который определял ее как одну из типичных проблем при переводе терминологии

[1].

Термин амортизация и износ имеют английские эквиваленты amortization, depreciation. «Amortization» употребляется только в случае обозначения

износа нематериальных активов, в свою очередь «depreciation»

используется, если речь идет об устаревании материальных активов.

Также следует уделить внимание анализу многозначности

эквивалентных терминов при переводе и вариативных соответствий. Терминам

присуща многозначность в том случае, если при переводе определенного понятия с

исходного языка используют ряд различных терминов. Корректный выбор варианта

зависит от контекста, в котором употребляется тот или иной экономический

термин. Исследования С.В. Гринева подтверждают, что в связи с развитием

экономических процессов в целом имеет место развитие терминостистемы

как таковой, данная особенность реализуется при возникновении новых значений,

расширении и т.п. Он выявил, что процент терминологических словосочетаний в

общей доле состава терминосистемы достигает 95% [3].

Financial

returns within the target range, but 23% of investments in the sample achieved

an internal rate of return below 8%.

·

rate – может употребляться как «ставка» или «курс»;

·

fixed rate – употребляется как «фиксированный

курс» или «фиксированная ставка процента».

Одной из причин многозначности является обширная семантика того

или иного языка. Однако существуют области, в которых многозначность практически

отсутствует, этот факт применим, если речь идет о терминах, которые появились

для обозначения специального понятия, каждый такой термин с одной дефиницией

соответствует одному эквивалентному значению в языке перевода:

·

securities – ценные бумаги;

·

bond - облигация;

·

shareholder – акционер.

Следующая, одна из наиболее распространенных причин многозначной

трактовки терминов является их происхождение, так как они могут относиться к

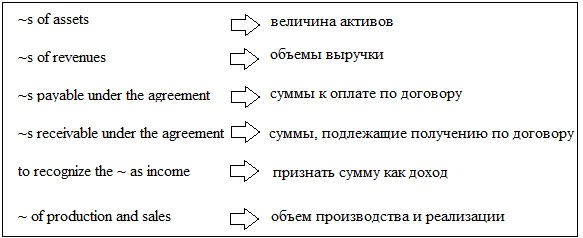

словам общего употребления. Примером может быть термин «amount» - на

языке управленческого и финансового учета он трактуется как «сумма», «величина»

или «объем».

Таблица 2. Значения термина «amount» в разных контекстах

Исходя из семантических особенностей языка следует, что термины

довольно часто исходят из ширины семантики единицы общеупотребительного языка.

Многозначность экономических терминов также может возникать, если

на основе определенного экономического термина возникает более узкое значение

(«turnover» — общее значение «оборот», более узкое

«товарооборот»), такую связь называют метонимическим отношением.

Также существует ряд терминов, которые носят безэквивалентный

рахактер (valuation allowance; custodian), их доля в

общем объеме терминологии составляет не более 9% [4]. Данное явление следствие

различий в экономических системах России и Америки/Великобритании.

В статье рассмотрены и проанализированы особенности экономических

терминов на английском и русском языках, влияние языковых особенностей на

эквивалентность перевода. Одними из основных причин, которые затрудняют процесс

коммуникации, являются семантические языковые особенности. Важно учитывать этот

аспект при переводе с исходного языка. Некоторые экономические термины и

понятия имеют несколько соответствий в языке перевода, поэтому может возникнуть

трудность с выбором более уместного и более эквивалентного варианта.

Терминостистема языка перевода отличается от варианта в исходном языке, в связи с этим одной из проблем при

переводе является достижение эквивалентности, в большей степени это касается

текстов научно-технического стиля, в т.ч. и

экономических терминов. Знания особенностей и специфики семантики позволит

произвести более точный перевод.

Литература

1. Бархударов Л.С. / Курс лекций по

теории перевода. - М., 1998. - 263 с.

2. Грайс Г.П. / Логика и речевое

общение. Новое в зарубежной лингвистике. Выпуск 16. - М.: Лингвистическая

программа, 2005. - 297 с.

3. Гринев С.В. / Введение в терминоведение.

- М.: Московский лицей, 1993. 305 с.

4. Нелюбин Л.Л. / Введение в

технику перевода: учебное пособие. - М.: Флинта, 2009. 108 с.

- Нелюбин Л.Л. /Толковый переводоведческий словарь. — 3-е изд., перераб. — М.: Флинта: Наука, 2003. — 320 с.