Джемпеисова Гульнара Ислямовна

ВКГТУ имени Д. Серикбаева,

Усть-Каменогорск, Казахстан

Проблемы

банковской системы Республики Казахстан в

условиях кризиса

Растущие экономические риски и

структурные недостатки оказывают негативное влияние на экономику Казахстана и

его банковский сектор.

Меры по рекапитализации и

резервированию, а также усиление банковского регулирования и надзора, равно как

и некоторые изменения в принципах ведения банковского бизнеса, явно

недостаточны для преодоления системного кризиса.

По оценкам специалистов, уровень

проблемных ссуд, в том числе реструктурированных, составляет по меньшей мере

30-35% совокупной ссудной задолженности в банковской системе и в ближайшие 12

месяцев может приблизиться к верхней границе диапазона нашей долгосрочной

оценки валовых проблемных активов, которая составляет 35-50%.

29 июля 2009 г служба

кредитных рейтингов Standard & Poor's изменила оценку страновых рисков

банковской системы (так называемую оценку BICRA) Республики Казахстан и на этом

основании перевела страну из группы 8 в группу 9.

Оценка BICRA отражает

сильные и слабые стороны банковской системы данной страны в сравнении с

банковскими системами других государств. Используя градацию BICRA, мы делим

банковские системы с точки зрения их подверженности страновым рискам на 10

групп, причем самые сильные входят в группу 1, а самые слабые - в группу 10.

Помимо Казахстана, к группе 9 относятся Беларусь, Азербайджан и Грузия.

Пересмотр оценки BICRA

отражает фундаментальный, «хронический» (а не временный и чисто циклический)

характер ухудшения показателей банковской системы, а также недостаточность

применяемых мер по рекапитализации банков. Эти негативные факторы стали

очевидными на фоне мирового финансового кризиса начиная с августа 2007 г., а

также недостатков системы регулирования и надзора.

Вышеуказанные проблемы

еще более обнажились после недавнего дефолта двух системообразующих банков

Казахстана. Кризис стал следствием структурных аномалий, связанных со

стремительным ростом казахстанских банков в последнее десятилетие, их сильной

зависимостью от иностранного финансирования, высокими рисками концентрации,

недостатками риск-менеджмента, значительной долларизацией кредитов и клиентских

вкладов и недостаточной эффективностью мер надзорного реагирования.

Оценка BICRA

учитывается при определении кредитных рейтингов всех казахстанских банков.

Вместе с тем ее изменение не обязательно повлечет за собой рейтинговые

изменения по казахстанским банкам, но может стать одной из причин пересмотра

оценки кредитоспособности в каждой конкретной ситуации.

Быстрое сокращение

активности банковского сектора имеет существенные последствия для экономики и

самих банков. Ожидается дальнейшее ухудшение показателей экономической

эффективности, ликвидности и кредитоспособности казахстанских банков.

По прогнозам, процесс

восстановления банковского сектора этой страны будет долгим и болезненным - тем

более, что потребуется дальнейшее сокращение долговой нагрузки как банков, так

и корпораций и физических лиц. Возможности рефинансирования долговых

обязательств и стабилизации депозитной базы будут ограничены, по крайней мере,

в оставшиеся месяцы 2009 г. и в 2010 г.

До последнего времени

средства клиентов (особенно депозиты организаций, связанных с государством)

отличались небольшой волатильностью, но, если их объем резко сократится, у

банков возникнут очень серьезные проблемы с ликвидностью. Крупные выплаты по

внешним заимствованиям и недостаточно развитая система государственного

рефинансирования ограничивают возможности банков по преодолению проблем,

связанных с возможным оттоком депозитов. Показатели прибыли ухудшаются из-за

увеличения отчислений в резервы и постоянного роста проблемных ссуд, а также

повышения расходов на привлечение средств и сокращения объемов бизнеса.

Негативный эффект этих факторов лишь отчасти компенсируется мерами по повышению

эффективности и сокращению издержек.

Уровень проблемных

ссуд, в том числе реструктурированных, составляет по меньшей мере 30-35%

совокупной ссудной задолженности в банковской системе и будет продолжать расти

ввиду значительного объема кредитования в секторе недвижимости, ныне

переживающем резкий спад, а также недавней девальвации национальной валюты и

снижения экономической активности. Уровень проблемных ссуд в ближайшие 12

месяцев может приблизиться к верхней границе диапазона нашей долгосрочной

оценки валовых проблемных активов (ВПА), которая составляет 35-50% (в процентах

от валового объема кредитования частного сектора).

Доверие общественности

и инвесторов к банковской системе Казахстана, а также к качеству регулирования

и надзора в последние месяцы понизилось.

Вслед за

национализацией проблемного АО «БТА Банки серьезными проблемами, возникшими у

другого системообразующего банка АО «Альянс Банк», регулирующие органы

выступили с заявлением о продолжающихся на протяжении ряда лет мошеннических

действиях и манипуляциях с отчетностью в данных банках. Весной 2009 г. оба эти

банка, а также еще один банк, входящий в число 20 крупнейших кредитных

организаций Казахстана, АО «Астана

Финанс» не исполнили своих обязательств

по иностранным заимствованиям. Не исключено, что в ближайшие месяцы в

Казахстане увеличится количество банков, допустивших дефолт или вынужденных

реструктурировать свои долговые обязательства. Что касается трех указанных

проблемных банков, то в настоящее время они работают над реструктуризацией

своих обязательств. На долю трех этих банков приходится более 35% активов

казахстанской банковской системы.

Эти ситуации,

безусловно, свидетельствуют о недостатках системы банковского регулирования и

надзора, которая, несмотря на проведенную работу по ее совершенствованию, «не

успевала» за ростом банковского сектора и внешних заимствований, а также рисков,

связанных с повышением долговой нагрузки.

Реструктуризация долгов этих двух

системообразующих банков страны является важнейшей и в то же время очень

сложной задачей казахстанских банков во второй половине 2009 года. От ее

успешного решения будет во многом зависеть развитие банковского сектора в

последующие несколько лет. БТА Банк и Альянс Банк рассчитывают завершить

реструктуризацию осенью этого года, и репутация казахстанской банковской

системы в дальнейшем сильно зависит от их успеха.

Фонд национального благосостояния

Самрук-Казына подписал договор о намерениях с Альянс Банком о предоставлении

дополнительного капитала банку после того, как последний реструктурирует свой

долг. Фонд национального благосостояния Самрук-Казына планирует инвестировать в

банк 129 млрд. тенге ($860 млн.), в том числе 24 млрд. тенге ($160 млн.) в виде

денежных средств и 105 млрд. тенге ($700 млн.) в форме обмена облигаций банка

на привилегированные акции. Договор о намерениях между фондом и банком является

реальным знаком того, что государство планирует приложить все усилия для

спасения банковского сектора страны.

Урегулирование вопроса с

зарубежными кредиторами относительно реструктуризации долгов БТА Банка является

важнейшим событием для банковского сектора Казахстана, так как БТА Банк –

крупнейший банк с самым большим в отрасли долгом. Фонд национального

благосостояния СамрукКазына уже вложил в БТА Банк 212 млрд. тенге ($1,7 млрд.)

и в настоящее время владеет 75,10% акций банка.

Успешная реструктуризация долга

должна отчасти поспособствовать возвращению доверия инвесторов к банковскому

сектору страны и Казахстану в целом. На текущий момент мы видим, что доверие

зарубежных партнеров Казахстана сильно подорвано вследствие всех произошедших с

начала года в стране событий.

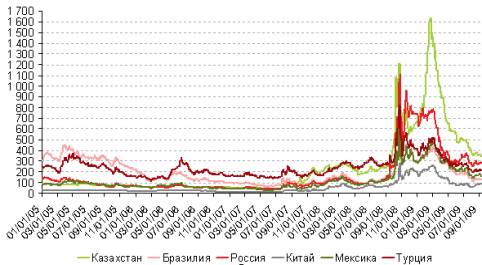

Кредитные риски Казахстана

остаются одними из самых высоких в СНГ и негативно влияют на зарубежных

партнеров с точки зрения дальнейших инвестиций в регион. Так, в 2008 году

казахстанские CDS (так называемый кредитно-дефолтный своп CDS – показатель кредитного риска инструмент

финансового страхования, страхующий банки и корпорации от дефолта по своим

обязательствам) котировались выше аналогичных инструментов развивающихся

стран, таких как Бразилия, Россия, Китай, Мексика, приблизительно наравне с CDS

Турции и лучше CDS Украины.

Казахстанские CDS показали даже

лучшую динамику, чем аналогичные производные инструменты России. Но в феврале

2009 года отношение инвесторов к казахстанским активам существенно изменилось-как

по объективным причинам, так и по субъективным. Одномоментная девальвация тенге

в начале февраля, непростая ситуация в банковском секторе страны на фоне низких

цен на нефть и общего обострения ситуации в банковских системах США и Европы, а

также реальной угрозы дефолтов ряда восточноевропейских стран, увеличили риски

контрагентов и привели к резкому росту стоимости CDS Казахстана, которая

превысила 1 600 б.п (Рсиунок 1).

Рсиунок 1-5-летние долларовые CDS некоторых развивающихся стран

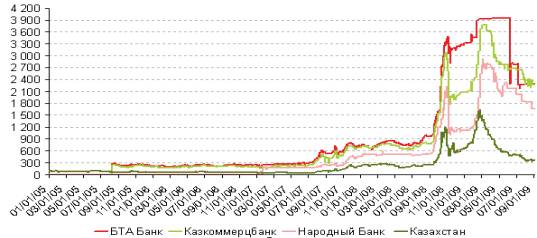

Между тем, своевременные и

эффективные меры Правительства Казахстана, НБ РК и АФН, направленные на

стабилизацию ситуации в финансовом секторе страны и поддержку необходимым

объемом кредитования реальный сектор экономики, а также рост сырьевых

котировок, позитивно повлияли на динамику CDS Казахстана. С пикового значения

24 февраля в 1 633 б.п. последние снизились на 1 307 б.п. до 326 б.п. на 10

сентября. С начала 2008 года стоимость CDS Казахстана снизилась на 344 б.п., за

август снижение составило 17 б.п.

Рисунок 2- Динамика 5-летних долларовых CDS некоторых БВУ и Казахстана

В случае успешного проведения

реструктуризации долгов БТА Банка и Альянс Банка, а также при стабильных ценах

на нефть и макроэкономических показателях, можно ожидать дальнейшего сужения

кредитных спрэдов Казахстана до 200-250 б.п. При этом стоит отметить, что

условия фондирования казахстанских банков на краткосрочный и среднесрочный

периоды остаются неблагоприятными и вероятность рефинансирования на

международных рынках капитала не высока.

При всех трудностях,

ожидающих казахстанскую банковскую систему в ближайшей перспективе,

долгосрочные экономические перспективы Казахстана считаются благоприятными,

учитывая динамичное развитие сырьевого сектора, относительно высокий баланс

государственного бюджета и тенденцию повышения благосостояния населения.

Однако ожидаемая

положительная динамика макроэкономических показателей может принести

казахстанским банкам устойчивые реальные выгоды лишь при условии значительного

укрепления внутренного рынка ресурсов и сбаласированности роста банков с учетом

его потенциала, совершенствования банковской бизнес-модели, нормативно-правовой

базы, риск-менеджмента и процедур кредитования.

ЛИТЕРАТУРА:

2 profinance.kz.

4 www.afn.kz

5 fingramota.kz