Стрілець О.М.

Буковинська державна

фінансова академія

НАЙБІЛЬШ ПОШИРЕНІ ФОРМИ

МІЖНАРОДНИХ РОЗРАХУНКІВ В УКРАЇНІ

Зовнішньоекономічна

діяльність (ЗЕД) з роками займає все

більш помітне місце у діяльності українських підприємств та організацій. Проте лише з недавнього

часу міжнародні розрахунки стали предметом наукових досліджень. Поштовхом цьому

є проблеми, пов’язані із впровадженням новітніх інструментів та технологій у

безготівкові міжнародні розрахунки.

Незважаючи на велику кількість наукових розробок вітчизняних та

зарубіжних науковців досліджувана тема

є недостатньо розкритою. Головними причинами цього, є недорозвиненість

банківської системи України, обмежена кількість досвідчених фахівців у сфері

ЗЕД, недосконала та нестабільна законодавча база щодо експортно-імпортних

операцій та розрахунків за ними. Питання міжнародних розрахунків розкривається

у працях таких відомих вчених-економістів, як О.В. Бражко [1], А. Костюк [2],

О.М. Левченко [3], Г. Чернишова [4] та інші. Проте поза увагою залишаються

характерні особливості міжнародних розрахунків та їх вплив на розвиток ЗЕД.

Метою наукової статті є висвітлення сучасного

стану вітчизняних міжнародних розрахунків, їх характеристика, а

також визначення основних тенденцій та перспектив їх розвитку в Україні.

Одним із

найважливіших моментів у здійсненні ЗЕД є взаєморозрахунки між сторонами –

резидентами різних країн, які через їх специфічні особливості прийнято називати

міжнародними розрахунками. Інтереси експортера та імпортера при виборі форми

розрахунків рідко коли збігаються, оскільки експортер прагне в найкоротший

проміжок часу отримати платіж від імпортера, а імпортер, в свою чергу,

зацікавлений у відстроченні платежу до моменту отримання товару. Здебільшого в Україні у розрахунках за

договорами купівлі-продажу використовуються банківський переказ, документарне

інкасо, документарний акредитив і банківська гарантія. Розгланемо

детальніше форми міжнародних розрахунків на прикладі банківського переказу та

інкасо,які є найбільш поширеними у вітчизняній практиці.

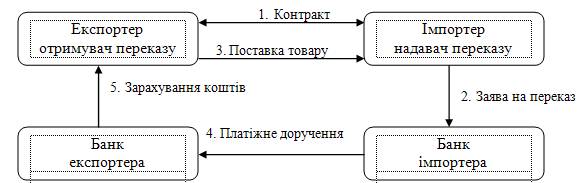

Банківський переказ

є найпоширенішою і найризикованішою формою розрахунків, оскільки кошти, які вже

зараховані на рахунок отримувача (бенефіціара) не можливо відкликати. Для кращого розуміння

суті банківського переказу представлено схему розрахунків за ним

(рис.1).

Рис.

1. Схема розрахунків банківським переказом

Позитивною рисою

банківського переказу є швидке здійснення платежу (1-5 банківських днів) та

низька вартість операції, негативною – ризик не поставки товару при вже здійсненій оплаті або ситуація

навпаки.

Доручення експортера своєму банку одержати від імпортера безпосередньо або через інший банк визначену

суму або підтвердження того, що цю суму буде сплачено в установлений термін у

світовій практиці прийнято називати документарним інкасо. Схему розрахунків за

інкасо зображено на рис.2.

Рис.2. Схема міжнародних розрахунків за

інкасо

1 – контакт, 2 –

товар, 3 – транспортні документа, 4 – інкасаторське доручення, 5 – документи +

інкасо, 6 – повідомлення про отримання інкасаторського доручення + прохання

оплатити, 7 – платіж, 8 – переказ виторгу банку-ремітенту поштою або

телеграфом, 9 – зарахування виторгу на рахунок експортеру.

Банк при такій формі розрахунків виступає

довіреною особою і посередником між експортером та імпортером. [1,2]

Рекомендується

використовувати документарне інкасо тоді, коли між сторонами

зовнішньоекономічних відносин існує довіра, відсутні сумніви у бажанні та

спроможності покупця здійснити платіж, а також країна імпортера повинна

характеризуватися стабільною політичною, економічною та правовою ситуаціями.

Позитивно характеризують документарне інкасо

простота здійснення операції, невеликі витрати, а також можливість вручити

покупцеві документи проти одночасної сплати належної суми. Негативно

характеризується документарне інкасо тим, що якщо покупець відмовиться оплатити

документи, пошук іншого покупця або транспортування товару назад

супроводжується істотними втратами.

Щодо документарних

акредитивів, то вони широко

застосовуються у міжнародних розрахунках як різносторонній, надійний і гнучкий

платіжний інструмент, вигідний для обох

сторін контракту: для продавця тим, що після відвантаження товару та надання

всіх документів він отримає кошти незалежно від покупця, оскільки оплату

здійснює банк; натомість покупець за допомогою документарного акредитива може

знизити до мінімуму ризик невиконання постачальником своїх зобов’язань. Проте акредитивна форма

розрахунків є найскладнішою та найдорожчою, оскільки банки беруть високу комісію, яка складає близько 3,0 % суми платежу.

[3]

Банківська гарантія,

як і документарний акредитив, є банківським зобов’язанням, яке дозволяє її бенефіціару під час виконання своїх зобов'язань не залежати від

платоспроможності принципала. Проте, на відміну від акредитиву, банківська

гарантія є засобом забезпечення зобов'язань принципала перед бенефіціаром, а не

однією з форм здійснення розрахунків між ними.

Українські

комерційні банки використовують й інші, а разом з тим опановують нові, прийняті

у світовій банківській практиці, форми міжнародних розрахунків. Все більша кількість

уповноважених банків України самостійно встановлюють кореспондентські відносини

з іноземними банками. І все ж, сфера

зовнішньоекономічної діяльності вітчизняних банків поки що одна з

найменш розвинутих. [5]

Не дивлячись на

труднощі, з якими зіштовхуються банки України та зовнішньоторговельні фірми у

сфері зовнішньоекономічної діяльності, існує ряд перспектив для удосконалення

міжнародних розрахунків в Україні. Серед них найважливішими є: удосконалення

українського розрахунково-платіжного законодавства; створення українського

банку даних щодо всіх підприємств, які працюють на території України, для

формування інформації про їхню надійність та платоспроможність, а також про

компанії, які характеризуються найгіршими показниками платіжної дисципліни та

занесені у „чорний список”; розвиток системи прямих кореспондентських відносин,

що дасть змогу зміцнити позиції українських банків на світовому ринку

банківських послуг та знизити банківську комісію при здійсненні міжнародних розрахунків;

впровадження методик розрахунку ефективності від використання різних форм

розрахунків; активне застосування систем „банк-клієнт” та електронної пошти;

проведення семінарів щодо ознайомлення клієнтів та працівників банків з

особливостями міжнародних розрахунків з метою вибору найбільш оптимальної форми

розрахунків.

Література

1. Бражко О.В. Розробка та затвердження тарифної політики банків для

акредитивних операцій суб’єктів зовнішньоекономічної діяльності // Держава та

регіони. Серія: Економіка та підприємництво. – 2009. – №2. – С.24-28

2. Костюк А., П’ятак С. Оформлюємо акредитив: про що слід знати // Баланс. –

2008. – №82 (807). – С.20-23

3. Левченко О.М. Міжнародні кредитні розрахунки: методи управління //

Формування ринкових відносин в Україні. – 2008. – №1 (80). – С.31-36

4. Чернишова Г. Зовнішньоекономічна діяльність // Вісник податкової служби

України. – 2009. – №25. – С.33-35

5. www.vuzlib.net/me_kneu/7-5.htm/ «Міжнародні розрахунки і ПБ»

6. www. buklib.net/component/.../id,1640/ «Міжнародні розрахунки

та їх організаційні засади»