АНАЛІЗ

ЕФЕКТИВНОСТІ КОНТРОЛЮ ЯКОСТІ ПРОДУКЦІЇ НА ПРИКЛАДІ МЕТАЛУРГІЙНОГО КОМПЛЕКСУ

О.І.

Момот, Н.В. Городничук (ДонНТУ, м.Донецьк)

Постановка проблеми. В умовах сучасних

ринкових відносин на міжнародному та європейському ринках вкрай актуальним для

України залишається підвищення конкурентоспроможності

експорту. Для цього на підприємствах впроваджується інтегрований механізм,

орієнтований як на мінімізацію всіх видів втрат, так і на узгоджене

функціонування виробничих циклів. Не залишається осторонь і сфера менеджменту,

для якої на перший план постає питання забезпечення підвищення якості

продукції. Отож, на підприємствах постійно впроваджуються новітні технології та

посилюється контроль якості виробів у процесі технологічного циклу,

здійснюється моніторинг головних показників, що характеризують якість готової

продукції, насамперед, здатність виробу задовольнити вимоги конкретного

споживача.

Серед непрямих

показників якості особливе місце займає показник виробничого браку. З одного

боку, величина невідповідної продукції характеризує ефективність діяльності системи

менеджменту якості (СМЯ) на підприємстві, з іншого – впливає на собівартість виготовленої продукції,

збільшуючи ціну реалізованих товарів.

Аналіз

останніх досліджень. Сучасна теорія управління якістю

базується на результатах досліджень, що проводилися видатними зарубіжними та

вітчизняними вченими. Питанням визначення

сутності та видів виробничого браку приділяв увагу вахівець з управління якістю

Дж. Джуран, який в роботі «Довідник з управління якістю» (Handbook for Quality Control) виділив перелік витрат на якість, серед яких опинилися

і витрати на внутрішній та зовнішній виробничий брак. [1] В роботі Фейгенбаума «Контроль

якості продукції» розглядаються питання контролю функціонування системи якості,

входного контролю якості матеріалів та контролю готової продукції. Інтерес

представляє чітко сформульовані завдання різних видів і методів контролю, а

також завдання організації його проведення.

[2] Артюх

Т.М. розглянуто соціоекономічний зміст та забезпечення

якості продукції та встановлено критерії якості. [3] Пархоменко

В.М. розглянуто еволюцію розвитку забезпечення контролю

якості продукції та визначено проблемні питання внутрішньогосподарського

контролю якості продукції та їх вплив на діяльність підприємства. [4]

Формулювання мети. Метою роботи є аналіз теоретичних,

методологічних і практичних засад виявлення й обліку всіх типів виробничого

браку з метою розробки рекомендацій щодо покращення процесу управління

невідповідною продукцією.

Практичне значення

роботи полягає в оцінці діючого механізму управління невідповідною продукцією

на прикладі одного з металургійних підприємств Донбасу з метою удосконалення

цього процесу відповідно до вимог міжнародних стандартів серії ISO 9000.

Виклад основного матеріалу. Визначення бракованої продукції наведено у Державному класифікаторі України

(Класифікатор відходів ДК 005-96), затвердженому наказом Держстандарту від

29.02.96 р. № 89, відповідно до якого браком вважається продукція, передача

якої споживачеві неприпустима з-за наявності дефектів.

Поняття

«виробничого браку» варто відрізняти від категорії «некондиційна продукція».

Згідно з [5,

с.3] під некондиційною

продукцією розуміється продукція, яка:

- не відповідає нормативним вимогам або не придатна для застосування за

призначенням внаслідок забруднення;

- не може бути регенерована, відновлена або використана іншим способом за

місцем її виробництва (створення);

- підлягає обробці (переробці) у спеціалізованих підприємствах або продажу

як вторинний матеріальний ресурс (сировина).

Таким чином, браком у

виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які

не відповідають за своєю якістю встановленим стандартам або технічним умовам і

не можуть бути використані за своїм прямим призначенням або можуть бути

використані тільки після додаткових витрат на виправлення [5, с.3-4].

З іншого боку, не вважаються браком продукти, вироби, напівфабрикати, виготовлені за особливими підвищеними

технічними вимогами, у тому разі, якщо вони не відповідають цим вимогам, але

відповідають стандартам чи технічним умовам на аналогічні продукти або вироби

широкого вжитку. Також, не належать до браку втрати

від сортності, тобто від переведення продукції у нижчий сорт за якістю.

Аналогічне визначення міститься і в п. 270 «Методичних рекомендацій щодо

формування собівартості продукції (робіт, послуг)», затверджених наказом

Державного комітету промислової політики України від 02.02.2001 р. № 47 [6,

с.61]. При цьому, цей документ дозволяє класифікувати брак в залежності від

різних критеріїв і визначає особливості його віднесення до собівартості

товарної продукції підприємства.

Основними причинами виникнення як внутрішнього, так і зовнішнього браку

продукції можуть бути [7, с.158-159]:

- помилки у конструкторській документації;

- порушення технологічного процесу;

- несправність і неналежне налагодження обладнання;

- невідповідність якості матеріальних і покупних напівфабрикатів стандартам

або технічним умовам;

- приховані вади заготовок або обробки на попередніх операціях і ін.

Серія міжнародних

стандартів ISO

9000, що визначає функціонування системи менеджменту якості на підприємстві

також приділяє увагу процесу управління невідповідною продукцією. Відповідно до

ДСТУ ISO 9000:2007 під браком

розуміється дефект (невідповідність) продукції, що характеризує невиконання

вимог, пов’язаних з передбачуваним або встановленим використанням продукції [8,

с.11].

Крім того, ДСТУ ISO 9001:2009 «Система менеджменту

якості. Вимоги» [9, с.13] в пункті 8.3 визначає вимоги до процесу управління

невідповідною продукцією, згідно з якими документація СМЯ, що діє на

підприємстві має містити документовану процедуру, щоб описувала алгоритм дій з

продукцією невідповідною якості і виробничим браком.

Огляд теоретичних

джерел в області контролю якості і систем управління якістю свідчить про те, що

показник браку продукції виступає важливим елементом витрат на якість.

При такому

підході до структури витрат співвідношення між витратами на брак та якістю

продукції наступне: витрати на

виправлення браку, гарантійний ремонт, повернення продукції та ін. є функцією

рівня якості і знижуються по мірі його підвищення. Однак, зв’язок між якістю

продукції і величиною браку не є однозначним. Зростання кількості бракованої

продукції не обов’язково спричиняє погіршання її якості, як вважається. Рівень

браку — це передусім показник якості роботи, налагодженості технологічних

процесів і чіткої організації виробництва, а також показник порушення ритму

виробництва, погіршення організації та контролю за виробництвом в цілому.

Тому, для

зниження величини браку у виробництві важливими умовами профілактики є:

—

висока культура та організація виробництва;

—

стабільний ритм роботи і постачання;

—

упровадження у виробництво сучасних технологій та устаткування;

—

кваліфікація персоналу, його дисциплінованість і відповідальність.

Таким чином, показник

виробничого браку з одного боку характеризує рівень ефективності виробництва і

дієвості СМЯ підприємства, а з іншого боку впливає на загальну прибутковість

діяльності підприємства у вигляді статті витрат у собівартості продукції. На

нашу думку, в цьому полягає необхідність його вивчення під час виробництва, а

також важливість використання наукового підходу до аналізу цього показника в

рамках оцінки загальної ефективності функціонування СМЯ підприємства.

Управління браком в

рамках СМЯ базується на положеннях міжнародного стандарту ISO 9001:2008, а також

здійснюється на основі комплексу відповідної нормативної документації, що

розроблена й прийнята на підприємстві. До неї варто віднести Настанову з

якості, стандарти підприємства, інструкції та положення.

Відповідно до Інструкції

щодо планування, обліку, калькулювання собівартості металопродукції, що діє на

підприємстві, витрати, понесені за рахунок виробництва браку розподіляються за

статтею сортової калькуляції «Брак» у декількох рядках. У табл. 1 наведено

статті сортової калькуляції собівартості сталі, на яких знаходять відображення

витрати на брак.

Таблиця 1 – Статті витрат на брак в калькуляції

собівартості

|

№ п/п |

Назва статті калькуляції |

Перелік витрат на брак |

|

1 |

«Брак і

недоливи» |

Злитки, литі заготовки, рідка сталь для лиття, забраковані в цехах,

неповноцінні електроди, недоливи |

|

2 |

«Брак,

виявлений у споживачів і на складах» |

Брак злитків і литих заготовок, отриманий у поточному році і виявлений

споживачем або на складах заводу поточного року |

|

3 |

«Втрати від

браку, виявленого в цехах і на складі» |

Втрати від браку з вини електросталеплавильного цеху (ЕСПЦ), втрати від

браку злитків і литих заготовок, виплавлених в попередньому році і забракованих

на складі в поточному році |

|

4 |

«Втрати від

браку, виявленого у споживачів» |

Втрати від браку злитків і литих заготовок, виявленого у споживачів і

визнаного виробником в тому ж році, коли сталь була вироблена; втрати від браку, виявленого у споживачів у наступному році після

виробництва; втрати від браку продукції (з-за пороків металу) обтискного цеху,

виявленого у споживачів |

|

5 |

«Витрати з переробки» |

Витрати з переробки металу, що був віднесений до поправного браку. |

Як видно з табл. 1 всі

витрати, понесені підприємством з причини появи виробничого браку мають бути

враховані у виробничій собівартості сталі, тим самим підвищення рівня браку

може негативно вплинути на ціну металопродукції і знизити прибуток

підприємства.

Таким чином, завдяки

комплексу нормативної документації, що входить до СМЯ здійснюється регулювання

процесу управління виробничим браком на підприємстві. Крім того, в окремих

документах прописаний прозорий механізм розподілення витрат від браку у

відповідальність сторін за його появу, що позитивно позначається на

результативності всієї СМЯ.

Для оцінки ефективності

існуючого на підприємстві підходу до управління бракованою металопродукцією

необхідно дослідити тенденції, що характеризують зміни в обсягах показника

виробничого браку. Для цього доцільно провести горизонтальний і вертикальний

аналіз обсягів забракованої продукції підприємства за останні три роки.

Горизонтальний аналіз передбачає розрахунок статистичних показників аналізу

ряду динаміки, таких як абсолютний приріст, відносний приріст та середній рівень

ряду. Натомість, вертикальний аналіз – це дослідження змін в структурі обсягів

виробничого браку за його видами.

Крім того, особливістю

обліку рівня браку на підприємстві є те, що обсяги забракованої металопродукції

відображаються за допомогою двох категорій – «фактичний брак» і «звітний брак».

Відмінність цих категорій можна виразити наступною формулою:

Звітний брак = Фактичний брак – Продукція,

переведена з браку в придатне (1)

Тобто, до фактичного

браку відноситься вся забракована продукція підприємства в поточному періоді, а

до звітного – лише її частина, за вирахуванням забракованої в попередніх періодах

продукції, що реалізується за іншими замовленнями. Отож, з точки зору об’єктивного аналізу, до категорії звітного браку потрапляє

тільки чистий брак (а саме металопродукція, яка не може бути реалізована

споживачу за будь-яких умов), в той час як фактичний брак включає ще й ту

продукцію, що не задовольняє умови конкретного замовлення (не відповідає

вимогам конкретного контракту), проте може бути реалізована іншому покупцеві.

Відмінність цих категорій

наочно продемонстрована на прикладі обліку виробничого браку в електросталеплавільному

цеху (ЕСПЦ). У табл. 2 представлено

співвідношення обсягів фактичного та звітного браку в цьому цеху за 2007-2009

рр.

Таблиця 2 – Відношення обсягів фактичного та

звітного браку для ЕСПЦ за 2007-2009 рр. (тони)

|

Вид браку |

2007 |

2008 |

2009 |

|

Фактичний брак |

4864,965 |

5075,49 |

2798,48 |

|

Звітний брак |

3781,379 |

4522,75 |

2472,049 |

|

Переведено в

придатне |

1083,586 |

552,735 |

326,431 |

Як видно з табл. 2, за

проаналізований період часу кількість продукції, що переводилася в придатну до

реалізації істотно зменшилася: з 1083,59 т в 2007 р. до 552,74 т і 326,43 т в

2008 і 2009 рр. відповідно, або майже в 3,3 рази. Хоча це й свідчить про

зменшення відриву між обсягам фактичного та звітного браку, все ж для більш об’єктивної

оцінки динаміки показника рівня браку на підприємстві варто використовувати

дані щодо обсягів звітного браку.

Безпосередньо аналіз

показника браку включатиме наступні напрямки:

-

горизонтальний аналіз загальних обсягів звітного браку і за цехами;

-

порівняльний аналіз обсягів фактичного і звітного браку для ЕСПЦ;

-

вертикальний аналіз звітного браку на прикладі ЕСПЦ.

Отож,

горизонтальний аналіз з використанням статистичних показників для рядів

динаміки здійснюється з метою виявити тенденції до зростання або скорочення

обсягів остаточно забракованої продукції. У табл. 3 представлено динаміку

обсягів звітного браку для двох цехів і всього по заводу.

Таблиця 3 – Динаміка обсягів

звітного браку (т)

|

Назва

цеху |

2007 |

2008 |

2009 |

∆ 08/07 |

∆ 09/08 |

Т пр 08/07 |

Т пр 09/08 |

Ỹ |

|

ЕСПЦ |

3781,38 |

4522,75 |

2472,05 |

741,37 |

-2050,70 |

19,61 |

-45,34 |

3592,06 |

|

Обтискний

|

298,76 |

286,41 |

330,07 |

-12,36 |

43,67 |

-4,14 |

15,25 |

305,08 |

|

Всьго |

4080,14 |

4809,16 |

2802,12 |

729,02 |

-2007,04 |

17,87 |

-41,73 |

3897,14 |

Ґрунтуючись

на даних табл. 3 можна зробити висновок про загальну тенденцію до зменшення

обсягів браку на підприємстві. На рис. 1 графічно представлено динаміку обсягів

браку відповідно до цехів його походження.

Рисунок 1 – Динаміка обсягів браку по цехах у 2007-2009 рр.

Як видно з

рис. 1, здебільшого зменшення обсягів браку на підприємстві реалізується за

рахунок скорочення забракованої продукції в ЕСПЦ. Так, у 2009 р. в ЕСПЦ

відбулося скорочення виробничого браку на 2050,7 т або 45,34% від обсягів,

зафіксованих попереднього року. На відміну від нього, в обтискному цеху виробничий

брак збільшився на 43,67 т, що склало 15,25% від тогорічного обсягу. Проте,

варто зазначити, що зміни показника браку в ЕСПЦ в більшій мірі впливають на

загальну тенденцію для заводу в цілому, оскільки його питома вага є значною в загальному

обсягу браку.

З

показником браку в натуральних одиницях виміру напряму пов’язаний інший показник – втрати від браку, який надає

вартісну оцінку появи бракованої продукції для підприємства.

В табл. 4

наведено динаміку втрат від браку на АТ (приватне) «ДЕМЗ» у 2007-2009 рр.

Таблиця 4 – Динаміка втрат від

браку за три роки (тис. грн.)

|

Назва цеху |

2007 |

2008 |

2009 |

∆ 08/07 |

∆ 09/08 |

Т пр 08/07 |

Т пр 09/08 |

|

ЕСПЦ |

4195,8 |

5323,8 |

3268,6 |

1128,0 |

-2055,2 |

26,88 |

-38,60 |

|

Обтискний

цех |

250,2 |

400,7 |

585,3 |

150,5 |

184,6 |

60,15 |

46,07 |

|

Всього по заводу |

4446,0 |

5724,5 |

3853,9 |

1278,5 |

-1870,6 |

28,76 |

-32,68 |

Згідно з табл. 4 не можна

зробити однозначного висновку щодо динаміки втрат підприємства від браку, бо в

2008 р. відмічалося їхнє зростання на

1278,5 тис. грн. або 28,76% порівняно з 2007 р., в тому числі за рахунок

збільшення втрат від браку в ЕСПЦ – на 1128 тис. грн. Напевно, причини

зростання втрат від браку необхідно шукати в погіршенні технологічного контролю

за виробництвом або впровадженням нового обладнання чи технології, що в свою

чергу могло вплинути на підвищення показника браку. Однак, позитивним є той

факт, що у 2009 р. на тлі загального зниження рівня браку по заводу втрати від

браку знизилися на 1870,6 тис. грн., що склало майже 32,7% від попереднього

року.

Для подальшого аналізу

варто зосередити увагу на тому з цехів підприємства, який має більш істотний

вплив на загальний показник браку, а саме ЕСПЦ. Враховуючи технологічні

особливості виробництва підприємства, вертикальний аналіз виробничого браку

одного з цехів (ЕСПЦ) передбачає дослідження структури показника, тобто

виявлення елементів, з яких складається загальний обсяг браку, що відноситься

на цех.

В загальному випадку

виділяється два напрямки надходження браку за місцем виявлення: внутрішньо

цеховий (тобто зроблений і виявлений на території ЕСПЦ) та брак першого

розподілу (виявлений в інших цехах підприємства, наприклад, в обтискному). В

табл. 5 наведено загальну структуру внутрішнього звітного браку відповідно до

місця його виявлення. До того ж, в таблиці наведено питому вагу кожного із зазначених видів браку в загальному обсязі

виробництва цеху.

Таблиця 5 – Структура звітного браку ЕСПЦ

|

|

2007 |

2008 |

2009 |

||||||

|

т |

% структури |

% від ОВ |

т |

% структури |

% від ОВ |

т |

% структури |

% від ОВ |

|

|

Внутрішньо цеховий брак |

1828,99 |

48,37 |

0,23 |

2132,14 |

47,14 |

0,23 |

1332,79 |

53,91 |

0,13 |

|

Брак 1 розподілу |

1952,39 |

51,63 |

0,24 |

2390,62 |

52,86 |

0,26 |

1139,26 |

46,09 |

0,11 |

|

Всього |

3781,38 |

100 |

0,47 |

4522,75 |

100 |

0,49 |

2472,05 |

100 |

0,24 |

Примітка. ОВ – обсяг виробництва ЕСПЦ

Аналіз табл. 5 свідчить

про приблизно однаковий обсяг звітного браку ЕСПЦ, виявленого як на території

цеху, так і в інших цехах заводу під час подальшої обробки. Якщо оцінювати

питому вагу обсягів звітного браку в загальному обсязі виробництва цеху, то

вона є незначною, зокрема у 2009 р. вона не перевищувала 0,24%. В свою чергу,

це свідчить про досить високу ефективність СМЯ і системи технологічного

контролю, які діють на підприємстві.

На рис. 2 представлена

структура звітного браку в ЕСПЦ за три роки. Виходячи з графіку, виробничий

брак електросталеплавильного цеху розподіляється приблизно однаково на

внутрішньо цеховий та брак першого розподілу.

Рисунок 2 – Структура звітного

браку ЕСПЦ за три роки

Крім того, внутрішньо

цеховий брак аналізується на підприємстві за типами дефектів. В табл. 6

представлена структура внутрішньо цехового браку ЕСПЦ за три роки.

Таблиця 6 –Динаміка внутрішньо цехового браку ЕСПЦ

за типом дефектів (тони)

|

№ п/п |

Тип

дефектів |

2007 |

2008 |

2009 |

∆ 08/07 |

∆ 09/08 |

|

1 |

Брак злитків |

84,20 |

27,28 |

41,14 |

-56,92 |

13,86 |

|

2 |

Аварійний скрап |

33,90 |

10,50 |

132,84 |

-23,40 |

122,34 |

|

3 |

Аварийний скрап МБЛЗ |

126,00 |

69,50 |

161,51 |

-56,50 |

92,01 |

|

4 |

Брак недоливів |

198,13 |

76,91 |

100,21 |

-121,22 |

23,30 |

|

5 |

Брак заготовок |

1386,76 |

1947,95 |

897,10 |

561,19 |

-1050,85 |

|

|

Всього |

1828,99 |

2132,14 |

1332,79 |

303,15 |

-799,34 |

Згідно з табл. 6 обсяги

внутрішньо цехового браку переважно зменшуються. Головним чином, це відбувається

за рахунок зниження виробництва браку заготовок і браку недоливів. Недоліки

такого підходу для аналізу браку за типами дефектів проявляються в недостатньо

наглядному представленні головних чинників появи виробничого браку, на яких

варто посилити контроль продукції під час виробництва.

Тому, для виявлення

головних факторів (типів дефектів) появи браку електросталеплавильному цеху

(ЕСПЦ) доцільно використати метод побудови діаграми Парето. Цей прийом

дозволить виділити основні типи дефектів, властиві для виробництва

металопродукції на ДЕМЗ і швидко зменшити витрати на недопущення браку.

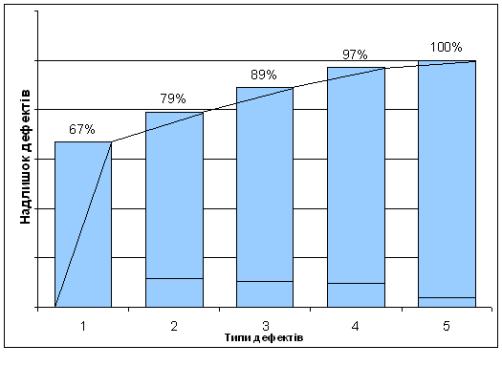

На рис. 3 представлена

діаграма Парето, в якій відображені типи дефектів внутрішньо цехового браку

ЕСПЦ у 2009 р.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 3 – Діаграма Парето для внутрішньо цехового браку ЕСПЦ

Як видно

на рис. 3, керуючись правилом Парето перші два типи дефектів, а саме брак

заготовок й аварійний скрап на МБЛЗ спричиняють приблизно 80% появи браку в

ЕСПЦ. На решту типів браку припадає разом 20% від загального обсягу остаточно забракованої

продукції. Виходячи з цього, для

істотного зменшення рівня браку достатньо сконцентрувати зусилля на

посиленні контролю на технологічних ділянках формування заготовок, а також

посилити заходи безпеки з метою запобігання аварійних зупинок МБЛЗ.

Таким

чином, аналіз фактичних даних щодо обсягів невідповідної продукції свідчить про

позитивний факт зниження рівня браку, проте згадана тенденція має нестабільний

характер. У структурі браку за типом дефектів переважає брак заготовок, тому,

згідно з правилом Парето, саме на цьому типі дефектів варто фокусувати зусилля

з попередження появи браку.

Для удосконалення процесу управління невідповідною продукцією на даному

підприємстві рекомендовано наступне:

- затвердити на підприємстві бланк Акта про брак, що дозволить розширити

напрямки аналізу даних про брак і прискорить документообіг;

- запровадити моніторинг витрат на брак та інших елементів витрат на якість за допомогою складання звіту про

витрати на якість з метою відстеження впливу змін в обсягах витрат на показники

якості готової продукції загалом, зокрема на рівень браку;

- доповнити існуючий аналіз обсягів виробничого браку в напрямку виявлення

головних причин його появи (наприклад, використовуючи діаграму Парето і

діаграму Ісікави) з метою мінімізації витрат на брак.

Висновки. Процес управління

продукцією невідповідної якості здійснюється у відповідності з внутрішніми

нормативними документами, що входять до комплексу документації СМЯ

підприємства. Наявність виробничого браку є невід’ємною частиною будь-якого

вітчизняного виробництва. Тому, головне завдання управління браком полягає у

зменшенні витрат підприємства на брак за умови підвищення ефективності контролю

якості.

Аналіз динаміки обсягів внутрішнього браку підприємства в натуральному та грошовому

вимірі дає змогу зробити наступні висновки:

- горизонтальний аналіз свідчить про суттєве зниження обсягів звітного

браку у 2009 р. у порівнянні з попередніми роками;

- вертикальний аналіз виявив, що в структурі браку за цехами переважає

брак, вироблений в ЕСПЦ, а за місцем виявлення незначну перевагу має внутрішньо

цеховий брак;

- за допомогою діаграми Парето виділені головні типи внутрішнього браку

браку, а саме брак заготовок та аварійний скрап.

Список літератури

- Joseph M.

Juran, A.B. Godfrey. Juran's Quality Handbook : McGraw-Hill, 1999. – 1730 с.

- Фейгенбаум А. Контроль качества продукции: [сокр. пер. с англ. авт. предисл. и

науч. ред. А.В. Гличев] / А.Фейгенбаум. – М.: Экономика, 1986. – 471 с.

- Артюх Т.М.

Вдосконалення та контроль якості продукції. „Товарознавчий

вісник”. Випуск 2. 2010.

- Пархоменко В.М. Методика внутрішнього контролю втрат від браку у

виробництві. Міжнародний збірник

наукових праць. Випуск 2(14). [електроний

ресурс] www.nbuv.gov.ua/portal/soc_gum/ptmbo/2009_2/16.pdf.

5.

Державний класифікатор України

(Класифікатор відходів ДК 005-96). – К.: Держстандарт України, 1996.

6.

Методичні рекомендації щодо

формування собівартості продукції (робіт, послуг). – К.; Державний комітет

промислової політики України, 2001.

7. Управление качеством. Учебник / С. Д. Ильенкова, Н. Д.

Ильенкова, С. Ю. Ягудин и др.; Под ред. д. э. н., проф. Ильенковой С. Д. – М.:

ЮНИТИ, 2001.

8. ДСТУ ISO 9000:2007 «Системи управління

якістю. Основні положення та словник». – К.: Держстандарт України, 2007.

9. ДСТУ ISO 9001:2009 «Системи

управління якістю. Вимоги». -К.: Держстандарт України, 2009.