Даниленко Є. С., Синенко К.

С., Кацель М. К.

Науковий керівник:

Алексєєва Т. І., к.е.н., доцент

Харківський

торговельно-економічний інститут Київського національного

торговельно-економічного університету

Особливості функціонування

малого бізнесу в Україні

Формування ринкової системи господарювання в Україні пов’язане із

зростанням підприємницької активності в усіх сферах економіки. Підприємництво,

без сумніву, відіграє визначальну роль у реалізації завдань перехідного

періоду, яке обумовлює відповідні зміни як на мікро-, так і на

макроекономічному рівні. Одним з перспективних напрямів створення конкурентного

ринкового середовища є розвиток малого бізнесу. Саме

суб’єкти малого бізнесу, які не вимагають великих стартових інвестицій, мають

швидке обертання ресурсів, спроможні при певній підтримці найбільш швидко вирішувати

проблеми демонополізації та стимулювати розвиток економічної конкуренції. Також

у секторі малого підприємництва створюється і функціонує чимала маса

національних ресурсів, яка є живильним середовищем для середнього та великого

підприємництва [1].

Аналіз стану малого

підприємництва в Україні свідчить про те, що за

2010-2012 рр. малі підприємства України

за більшістю видів економічної діяльності завершили свою господарську

діяльність з від’ємним фінансовим результатом. Головними причинами гальмування

розвитку малого підприємництва в Україні є:

-

неймовірно важкий тягар оподаткування, що примушує

багатьох

суб’єктів малого підприємництва

працювати в тіньовому секторі економіки;

-

відсутність належного нормативно-правового забезпечення

розвитку

малого бізнесу, як і підприємництва в

цілому;

-

обмеженість або повна відсутність матеріально-фінансових

ресурсів;

-

недосконалість системи обліку та статистичної звітності

малого

підприємництва, обмеженість інформаційного

та консультативного забезпечення, недосконалість системи навчання та

перепідготовки кадрів для підприємницької діяльності тощо [2].

Разом з тим, малий

бізнес в Україні має певні риси, які суттєво відрізняють його від

підприємництва більшості зарубіжних країн, а саме:

-

низький рівень технічної озброєності при значному

інноваційному

потенціалі;

-

низький управлінський рівень, брак знань, досвіду та

культури ринкових

відносин;

-

прагнення до максимальної самостійності, у той час, як

більшість

зарубіжних малих підприємств працює за

умов франчайзингу та субпідряду;

-

поєднання в межах одного малого підприємства декількох

видів

діяльності;

-

відсутність повної і достовірної інформації про стан та

кон’юнктуру

ринку, низький рівень консультаційних

послуг та спеціальних освітніх програм;

-

практична відсутність державної фінансово-кредитної

підтримки;

-

недовіра західних партнерів та негативне психологічне

ставлення

населення до підприємців [1].

До основних

макроекономічних чинників, які впливають на розвиток малого підприємництва,

слід віднести передусім моноцентричну концентрацію малого бізнесу, що

обумовлене, з одного боку, кращим розвитком інфраструктури обласних центрів, а

з іншого – нерозвиненістю в регіонах юридичних, навчальних та

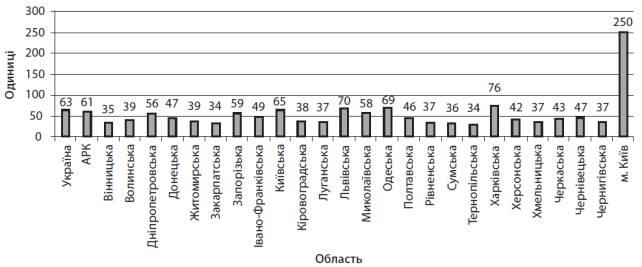

довідково-інформаційних служб відповідного спрямування. Так, до групи регіонів,

де в обласних центрах функціонує близько 80% малих підприємств, входять

Харківська, Львівська, Київська, Одеська та Запорізька області (рис. 1).

У той же час слід

визнати, що в Україні у зв’язку з браком вільних фінансових коштів підприємств та зниженням

реальних доходів населення існує обмеженість внутрішнього попиту. Разом з тим

спостерігається вкрай незначна інвестиційна активність, відсутність переливу

коштів з фінансового в реальний сектор економіки та обмеженість кредитування.

Рис. 1.

Кількість малих підприємств на 10 тис. осіб наявного населення в регіонах

України в 2010 р. [3]

Для створення

сприятливого середовища розвитку малого підприємництва в Україні, необхідно:

-

прийняття Закону України “Про малий бізнес”, який

визначав би загальні

правові, організаційні та економічні

засади підтримки малого підприємництва;

-

розробити та прийняти цільові і регіональні програми

розвитку та підтримки

малого підприємництва з відповідним

фінансовим та організаційним забезпеченням;

-

передбачити використання державних кредитних ліній для

підтримки

малого підприємництва із зазначенням

середнього розміру позики, процентної ставки та секторів кредитування при умові

створення нових робочих місць;

-

створити спеціалізовану банківську установу або установи

з кредитування

малого підприємництва;

-

розробити методику прогнозування розвитку малого

підприємництва [1].

Зважаючи на світові

показники функціонування сфери малого підприємництва в економічно розвинутих

країнах, корисним є звернення саме до досвіду цих країн щодо механізмів

фінансово-кредитного забезпечення розвитку малого підприємництва. Разом із тим,

враховуючи специфіку перехідного періоду, в якому знаходиться Україна,

доцільним є вивчення також досвіду вирішення аналогічної проблеми в країнах

Східної Європи та колишнього Радянського Союзу (табл. 1).

Таблиця 1

Основні види

податкових пільг, що надаються підприємствам малого бізнесу у країнах Східної

Європи та колишнього Радянського Союзу [4]

|

Країна |

Види

податкових пільг |

|

Азербайджан |

Податкові пільги надаються на 3 роки малим підприємствам, які діють у

найпродуктивніших сферах економіки; звільняються від податку інвестиції в

обладнання, нові технології та навчання працівників |

|

Вірменія |

Податкові пільги на 2 роки отримують лише малі підприємства у сфері

виробництва та сільського господарства |

|

Естонія |

Малі підприємства не користуються податковими пільгами |

|

Латвія |

Малі підприємства сплачують лише 20% податку на прибуток, а також користуються

спрощеними процедурами бухгалтерського обліку; держава також здійснює для них

субсидіювання позик; малі підприємства, в яких оборот менший, ніж 10 000

латів, не сплачують податок на додану вартість |

|

Литва |

Звільняються від 70% податку на 2 роки (50% надалі) підприємства, де

працює не більше як 50 чол. та річний прибуток не перевищує 500 тис. літів |

|

Молдова |

Мікропідприємства звільняються від податку на період до 5 років (3 роки у

сфері послуг) і сплачують зменшену суму податків протягом наступних 2 років,

якщо вони реінвестують хоча б 80% зекономлених на податках коштів у подальшу

діяльність. Малі підприємства сплачують також лише 50% мита на експорт та

імпорт; отримують позики за низькими відсотками, гранти |

|

Росія |

Звільняються від податку на прибуток на 2 роки ті підприємства, які

виробляють товари народного споживання, будівельні матеріали та займаються

будівництвом; забезпечуються знижки при сплаті податку на наступні 2 роки;

звільняється від оподаткування прибуток, який спрямовується на оновлення та реконструкцію

основних фондів; надаються податкові пільги банкам і страховим організаціям,

які кредитують та страхують малі підприємства |

|

Румунія |

Малі підприємства звільняються від податку на додану вартість з оборотом

менш, ніж 100 тис. дол. США. |

|

Словаччина |

Надаються пільгові позички, гарантії під них відшкодовують відсотки по

кредитах |

|

Словенія |

Малі підприємства звільняються на 4 роки від податку на прибуток. |

|

Угорщина |

Малі підприємства звільняються від сплати податку на прибуток,

користуються спрощеною схемою бухгалтерського обліку |

|

Узбекистан |

Надаються податкові пільги для новостворених малих підприємств |

|

Чехія |

З 1993 року введено податок на додану вартість та ліквідовані податкові

пільги для новостворених малих підприємств; проте держава надає безпроцентні

кредити для проектів, що передбачають передавання технології, кредитні

субсидії, допомогу у виплаті відсотків по позичках. |

Про місце і значення малого бізнесу

свідчать показники його ролі в ринковій економіці, зокрема частка малого

бізнесу в загальній кількості зайнятих та його частка у ВВП. Так, частка малого

бізнесу в загальній кількості зайнятих становить понад половину у США та

Франції (54%), у країнах ЄС (72%), в Італії (73%), в Японії (78%). У

країнах-членах ЄС усі суб’єкти господарювання діляться на мікропідприємства,

малі, середні та великі підприємства. Вони мають такі характеристики:

мікропідприємства – з кількістю зайнятих від 1 до 9 чоловік; малі підприємства

– з кількістю від 10 до 49 чоловік; середні підприємства – з кількістю зайнятих

від 50 до 249 чоловік; великі підприємства – з кількістю зайнятих більше 250

чоловік.

Іншими критеріями, що дозволяють

віднести підприємства до малих, у ЄС є:

товарооборот – не більше 40 млн євро або балансова

вартість активів – не більше 27 млн євро.

Таким чином, малий бізнес є невід’ємною рисою будь-якої

ринкової господарської системи. Відродження і розвиток малого бізнесу в Україні

має стати першочерговим завданням державної політики, адже, збільшення кількості суб’єктів малого бізнесу обумовить

створення сучасної ринкової економіки з соціальною спрямованістю.

Список використаних джерел:

1.

Місце і роль малого бізнесу [Електроний ресурс] // Аграрний сектор України. – Режим доступу: http://agroua.net.

2.

Малий бізнес та його значення в економіці України [Електроний

ресурс] // Наукові конференції. – Режим доступу: http://intkonf.org.

3.

Васильєва Д. В. Актуальні проблеми розвитку малого

бізнесу в Україні / Д. В. Васильєва/ Механізм

регулювання економіки. – 2011. – № 3.

4.

Яловий Г.К., Бабій Д.А., Єрешко Ю.О. Фінансовий механізм

стимулювання розвитку малого підприємництва в Україні / Г.К. Яловий, Д. А.

Бабій, Ю. О. Єрешко/ Економічний вісник НТУ «КПІ». – 2012. – № 2.