Бодров

А.А., Сенкус В.В.

Сибирский

государственный индустриальный университет

Новокузнецкий

филиал-институт ФГБОУ ВПО «КемГУ»

Концепция и технологии коммерческих

банков

в управлении взаимоотношениями с частными

клиентами

в сфере розничных банковских услуг

В настоящее время, в

условиях высокой конкуренции на рынке розничных банковских услуг коммерческие

банки все большее внимание уделяют выстраиванию эффективных и долгосрочных

взаимоотношений с частными клиентами. Банки начинают понимать значимость и важность

повышения качества работы с ними. Поэтому, в последнее время, коммерческие

банки в качестве одного из основных приоритетов своего развития устанавливают повышение

собственного уровня клиентоориентированности. Вместе с тем, банки сталкиваются

с определенными проблемами в практической реализации данной концепции. Это

связано, в первую очередь, со слабой проработкой теории и практики рассматриваемого

вопроса.

Концепция

взаимоотношений между коммерческими банками и их клиентами, обусловленная

современным этапом развития банковского менеджмента и маркетинга, находится в

основе клиентоориентированного подхода, используемого в банковской деятельности.

Для коммерческих банков применение данной концепции взаимоотношений с клиентами

будет проявляться в процедуре создания и развития крепких, долгосрочных и

взаимовыгодных отношений как уже с существующими, так и с потенциальными клиентами.

В условиях все возрастающей конкуренции на финансовом рынке, коммерческие банки

начинают приходить к осознанию необходимости максимального сохранения существующей

клиентуры, т.к. завоевание новых клиентов обходится им дороже, чем сохранение

уже имеющихся. Поэтому, на смену использования традиционного маркетинга сделок,

коммерческие банки начинают применять маркетинг взаимоотношений [1], выражающийся

в предоставлении банком своим клиентам максимальной потребительской ценности,

тем самым добиваясь их большего удовлетворения. Маркетинг взаимоотношений,

внедряемый коммерческими банками, ориентирован на выстраивание и поддержание

ими долгосрочных и взаимовыгодных отношений со своими клиентами.

Следует отметить, что на

практике пока нет довольно веского подтверждения полезности использования системы

маркетинга взаимоотношений по отношению ко всем сферам деятельности

организаций, но для коммерческих банков, оказывающих финансовые услуги, которые

отличаются сложностью восприятия, продолжительностью во времени и присутствием

риска, желательность установления и продолжения тесных и доверительных взаимоотношений

с клиентами несомненна.

По нашему мнению, коммерческие

банки, используя в своей работе клиентоориентированный подход в сфере розничных

банковских услуг, могут получить следующие преимущества:

1. Конкурентное

преимущество (путем удержания своей устойчивой клиентской базы).

2. Увеличения

количества и суммы продаж банковских продуктов (за счет повторного кредитования

постоянных клиентов).

3. Минимизации

своих рисков в области розничных банковских услуг (за счет возможности

исследования и оценки имеющейся истории взаимоотношений с клиентами).

4. Укрепления

у населения доверия к коммерческим банкам, а также повышения потребительской

ценности банковских услуг (за счет увеличения психологических выгод для своих

частных клиентов).

Необходимо отметить,

что в настоящее время коммерческие банки применяют клиентоориентированный

подход в своей деятельности в основном в работе со своими корпоративными

клиентами. Применение такой же концепции в работе с частными клиентами осложняется

рядом факторов, обусловленных:

- разнородностью

клиентской базы;

- массовостью

характера розничных банковских услуг;

- достаточно

высоким уровнем затрат в расчете на одного клиента и т.п.

В связи с этим, на наш

взгляд, успешное внедрение коммерческими банками и применения ими в сфере

розничных банковских услуг клиентоориентированного подхода возможно только при использовании

комплексного подхода в построении модели своей банковской деятельности,

включающий не только применение программных IT-продуктов и использования специальных

технологий работы персонала банка, но и учитывающий специфику деятельности

конкретного коммерческого банка.

Развитие

информационных технологий дало толчок к появлению и масштабному распространению

такого понятия, как управление взаимоотношениями с клиентами, потому что именно

IT-технологии

позволили организациям, за счет создания и применения единой информационной

базы данных, персонализировать взаимодействие со своими клиентами. Программное

обеспечение, используемое для таких целей, получило название CRM (Customer Relationship Management – в

переводе с англ. – управление взаимоотношениями с клиентами). Данный

программный продукт является системой управления, построенной на базе информационных

технологий, автоматизирующей взаимоотношения организации с клиентами. По мнению

некоторых специалистов в области IT-технологий,

под синонимом названия программного обеспечения CRM понимается

практическая реализация концепции маркетинга взаимоотношений, т.е. реализация

организацией клиентоориентированного подхода.

По данным авторитетной

в IT-отрасли консалтинговой компании Gartner, объем мирового рынка CRM-систем в 2012 г. составил более 18 млрд.

долларов, увеличившись на 12,5% по отношению к 2011 году [2]. При чем,

одним из основных лидеров по внедрению и использованию CRM-систем является банковская сфера. Российские

коммерческие банки, по аналогии с зарубежными банками, начинают активно

внедрять в свою деятельность CRM-системы.

По мнению авторитетного

независимого эксперта в области CRM, члена экспертного совета CRMONLINE –

Павлова А.В., современное состояние банковского рынка CRM можно охарактеризовать как стадию

раннего большинства, при которой растет количество коммерческих банков переходящих

к применению систем CRM,

а также осуществляется переход от уже запущенных пилотных CRM-проектов к их широкомасштабному

внедрению [3]. Так, в 2012 г. ОАО «Восточный экспресс

банк» внедрил систему Oracle Siebel Master Data Management, ОАО «Сбербанк

России» в своем розничном блоке запустил в промышленную эксплуатацию систему

Oracle Siebel CRM. В 2011 г. систему Microsoft Dynamics CRM 2011 внедрили и

успешно используют в своей работе следующие коммерческие банки: ОАО «Банк

Москвы», ОАО «Альфа-Банк», ОАО «Газпромбанк», ОАО «Банк Возрождение», ОАО

«Акционерный инвестиционный коммерческий Банк «Татфондбанк», ОАО АКБ «РОСБАНК»,

ОАО «Банк «Санкт-Петербург» и другие, включая крупные региональные коммерческие

банки.

Использование коммерческими

банками CRM-систем

в сфере розничных банковских услуг позволит им:

1. Увеличить

базу данных как о существующих, так и о потенциальных клиентах.

2. Консолидировать

информации о клиентах.

3. Обеспечить

сохранность обобщенной базы данных о клиентах.

4. Организовать

аналитику клиентов.

5. Обеспечить

необходимой информацией деятельность подразделений розничного банковского

бизнеса.

6. .Произвести

персонализацию массового обслуживания клиентов.

7. Внедрить

автоматизацию продаж, а также перекрестные продажи и повторные покупки.

8. Организовать

массовое информирование своих клиентов.

9. Создать

систему внутренней отчетности, позволяющей оперативно осуществить контроль и

произвести оценку эффективности работы подразделений банка, непосредственно

взаимодействующих с клиентами.

Вместе с тем, по

мнению аналитиков авторитетного делового журнала в области IT-систем – Intelligent Enterprise/RE (в

пер.с англ. Корпоративные системы) практика внедрения CRM систем не всегда может принести ожидаемые

положительные результаты, а также не всегда оправдать первоначальных финансовых

вложений [4]. На наш взгляд, источником провальных внедрений CRM-проектов является однобокое понимание

функциональности этих систем, а также неверное применение данных технологий на

практике. Так, в начале процесса широкомасштабного распространения и внедрения CRM систем на рынке, это программное

обеспечение в основном внедрялось специалистами по IT-технологиям, которые, в свою очередь, уделяли

меньше внимания, а иногда и вообще не уделяли, учету специфики деятельности конкретной

организации, а также не проводили определенных изменений в системе управления

данной организации. Необходимо отметить, что программные продукты систем CRM выполняют только

информационно-технологическую роль в управлении взаимоотношениями с клиентами,

поэтому, для получения положительного результата при внедрении CRM-проектов, необходимо использовать не

только внедряемое программное обеспечение, но и учитывать концептуальные основы

деятельности конкретной организации или коммерческого банка.

По нашему мнению, основой

в системе перехода коммерческого банка к своей клиентоориентированной концепции

является обязательное осуществление им изменений практически во всех сферах своей

деятельности, а не только использование информационных технологий, потому что IT-технологии CRM-проектов являются только инструментом, использование

которых требует эффективного управления.

Внедрение и

использование в работе коммерческих банков клиентоориентированного подхода в

сфере розничных банковских услуг предусматривает использование специальных

технологий работы персонала банка.

Под технологией в

общем смысле понимают совокупность приемов, процессов, операций и методов

деятельности, а также их описание [5]. Поэтому, использование клиентоориентированного

подхода в работе коммерческих банков предполагает применение ими всей совокупности

приемов, процессов, операций и методов, определяющих весь процесс

предоставления банковских услуг клиентам.

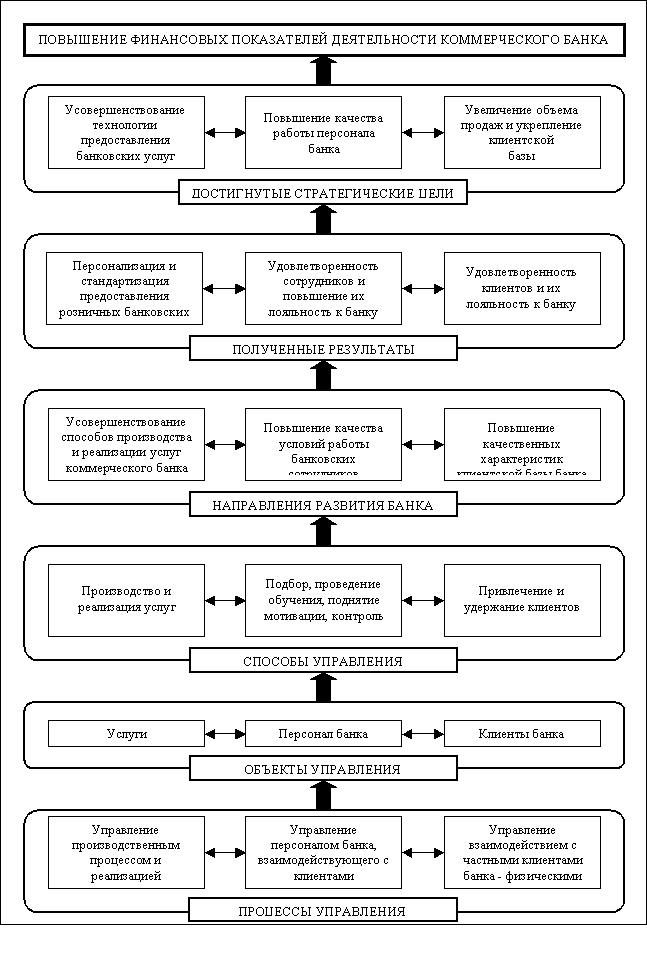

На рисунке 1

схематично показаны стадии процесса управления взаимоотношениями с клиентами в

сфере розничных банковских услуг. Данная схема основана на взаимодействии трех

взаимосвязанных процессов:

- на

управлении самим розничным банковским бизнес-процессом, а также продажей

розничных банковских услуг;

- на

управлении персоналом коммерческого банка, непосредственно взаимодействующего с

клиентами;

- на

управлении взаимодействия коммерческого банка и частных клиентов.

В основе процесса

управления розничным банковским бизнесом и продажей розничных банковских услуг

находится метод разработки банковских стандартов, подготавливаемых на базе

системы управления затратами на выполнение отдельных банковских операций. Данный

метод может быть создан на основе внедрения в работу коммерческих банков процессного

подхода, при котором любая предоставляемая клиенту услуга, имеющая для него ценность

и тем самым создающая для банка стоимость, воспринимается как результат работы

различных его подразделений. Клиентоориентированная технология предоставления

розничных банковских услуг подразумевает определение, в процессе оказания банковских

услуг, точек взаимодействия коммерческого банка с частными клиентами –

физическими лицами. Следовательно, технология процесса управления предоставления

розничных банковских услуг предполагает разработку стандартов производства этих

услуг, а также предоставления их клиентам. Это обусловлено необходимостью

осуществления контроля над расходами, которые получаются при обслуживании

частных клиентов. При этом, усовершенствование технологии сбыта розничных

банковских продуктов создается на основе применения процессного подхода,

выстроенного вокруг частных клиентов банка и их потребностей.

Технология процесса

управления персоналом банка, который напрямую взаимодействует с частными

клиентами в сфере розничного банковского бизнеса, строится на основе процесса непрерывного

обучения этого персонала, повышения его квалификации, создания эффективной

системы его мотивации, а также организации планирования для него показателей

уровня продаж на заданный период времени. Реализация данных мероприятий

позволит повысить уровень профессиональной компетентности сотрудников банка, а

также дать оценку качеству и интенсивности их труда.

В основе создания в

сфере розничных банковских услуг эффективной технологии взаимодействия

коммерческих банков с частными клиентами находится формирование и использование

актуальной системы информации о клиентской базе, которую получают путем

проведения маркетинговых исследований. Созданная общая информационная база о

клиентах дает возможность коммерческому банку определить характер взаимодействия

с данными клиентами, а также подготовить необходимую маркетинговую программу, направленную

на привлечение и удержание частных клиентов банка. Данная технология

взаимодействия коммерческих банков с их клиентами должна быть основана не

только на установлении ценности каждого конкретного клиента для самого банка,

но и на определении ценности банковских услуг этими же клиентами. В таком

случае, оценка эффективности взаимодействия, как самого банка, так и его

клиентов, будет обусловлена уровнем определяемой каждой из сторон фактической

ценности. Мероприятия, реализуемые в рамках данного процесса, направлены на

формирование и повышение лояльности частных клиентов к самому банку.

Рисунок

1 – Стадии процесса управления коммерческими банками взаимоотношениями с

клиентами в сфере розничных банковских услуг

В заключении

необходимо отметить, что переход коммерческих банков к использованию

клиентоориентированной модели ведения розничного банковского бизнеса невозможен

без перестройки всей их внутренней системы деятельности. В рамках данной концепции

коммерческим банкам необходимо разработать и применить соответствующую

стратегию своего развития, а также в совокупности с ней использовать

специализированные технологии в области управления.

Технологическая же

сторона реализации клиентоориентированной концепции коммерческих банков в сфере

розничных банковских услуг в настоящее время основана на внедрении и

использовании программных продуктов CRM-систем. Данные информационные системы должны

применяться в совокупности с разработанными, в пределах рассмотренных выше

взаимосвязанных процессов, технологиями управления розничными банковскими

бизнес-процессами, технологиями работы банковского персонала, непосредственно

взаимодействующего с частными клиентами, а также технологиями управления

взаимодействия коммерческих банков со своими частными клиентами.

Литература:

1.

Куршакова Н.Б. Банковский маркетинг. – С.-Пб.:

Питер, 2003. – 192 с.

2.

The Gartner:

Worldwide CRM revenue grew 12,5 percent in 2012 // Gartner // http://www.gartner.com/id=1860515

3.

Павлов А.В. CRM для корпоративного банкинга //

Банковское кредитование. 2007. – №1. С. 81 – 97.

4.

Восканян М., Мельник О. Ожидания и реалии в

CRM-проектах // Intelligent Enterprise/RE [Электронный ресурс]. – 01.12.2004. –

Режим доступа: http://www.iemag.ru/opinions/detail.php?ID=17736