Оберемок В. В., старший преподаватель Шмаков Ю. Д.

Государственное высшее учебное заведение

«Национальный горный университет», Украина

Анализ нестационарных

сигналов в задачах информационного обеспечения технологических процессов.

Повышение эффективности

обработки информации на сегодняшний момент представляет собой одну из

перспективных задач в области обеспечения роста экономического потенциала

страны.

Постоянное возрастание

требований к управлению технологических процессов и контролю их состояния,

вызванное необходимостью повышения эффективности, безопасности и надежности

обусловило широкое применение современных информационных систем, автоматических

и автоматизированных систем управления, передовых информационных технологий и

средств вычислительной техники.

Важной особенностью

исследуемых в работе систем и их моделей является изменение их параметров во

времени, которое может происходить с самой разной скоростью. Оно может

характеризоваться временными диаграммами (временными рядами). Модели,

описывающие временные ряды значений технологических параметров, представляют

собой сложные зависимости с множеством локальных особенностей и отсутствием

периодичности. Для обработки таких рядов необходимо использовать математический

аппарат, способный выявлять эти зависимости с целью прогнозирования их

изменений. Особенно важно обнаруживать незначительные изменения в параметрах

промышленных процессов, которые свидетельствуют о высокой вероятности

возникновения критических или аварийных состояний технологических установок.

Исследование временных рядов является актуальной задачей анализа и

прогнозирования динамики технологических и других производственных процессов, а

также поведения систем управления.

Сигналы являются, пожалуй, наиболее распространенными

видами информации, ставшими в последние два десятилетия типовыми объектами

применения компьютеров для анализа данных. Широко известны системы

распознавания речевых команд и даже слитной речи, анализа экономических

трендов, а что касается программ автоматического чтения печатного текста, то их

использование стало массовым.

Целями анализа сигналов обычно являются:

-

Определение или оценка числовых параметров сигналов (энергия, средняя мощность,

среднее квадратическое значение и пр.);

-

Разложение сигналов на элементарные составляющие для сравнения свойств

различных сигналов;

-

Сравнение степени близости, "похожести", "родственности"

различных сигналов, в том числе с определенными количественными оценками.

Математический аппарат анализа сигналов весьма

обширен, и широко применяется на практике во всех без исключения областях науки

и техники.

Определим круг рассматриваемых методов. Анализ

результатов любого эксперимента начинается с обработки полученных данных. Во

многих случаях эти данные представляют собой временные ряды — расположенные в

хронологической последовательности значения одной или нескольких измеряемых

величин. Способ обработки зависит от наличия модели исследуемой системы либо

представлений о поведении измеряемых величин. Если такая модель есть, то

обработка ряда сводится либо к качественной проверке соответствия наблюдаемого

поведения предсказанию модели, либо оценки параметров этой модели по данным

эксперимента. Соответственно и прогноз изменения регистрируемой величины может

делаться на основании имеющейся модели.

Метод сингулярного спектрального анализа (SSA) имеет строгое обоснование

в рамках теории динамических систем и используется главным образом для

определения основных составляющих временного ряда, а также подавления шума. Однако

существуют основанные на этом методе оригинальные алгоритмы прогноза, а также

прогнозы по методу авторегрессии.

В основе SSA, как, впрочем, и большинства подходов, связанных с

обработкой временных рядов {x1,…,xN}, явно или неявно лежит

построение множества векторов задержек:

![]()

Метод задержек, посредством которого строятся указанные векторы,

устанавливает переход от исходного одномерного (скалярного) временного ряда к

многомерному (векторному) представлению, сходному с применяемым в

авторегрессии. При этом каждый многомерный вектор образуется из некоторого

числа р следующих друг за другом значений исходного временного ряда.

Результат можно представить в виде набора «фотографий» ряда, сделанных через

скользящее вдоль ряда окно, в которое одновременно попадает лишь р последовательных

значений ряда:

Здесь каждая квадратная скобка — вектор в р-мерном пространстве задержек;

последовательность таких векторов задает матрицу наблюдений Хpx(N-p+1), где N — число

элементов исходного ряда. Эта матрица, в каждом столбце которой стоят части

одного и того же ряда, сдвинутые друг относительно друга, и будет многомерным

представлением исходного скалярного ряда в пространстве задержек. Она

называется матрицей задержек.

Особенностью SSA является обработка матрицы X по алгоритму, близкому к методу

главных компонент. Использование этого алгоритма является основным положением SSA, отличающим его от

других методов нелинейной динамики, применяемых для анализа и прогноза

временных рядов.

Суть метода главных компонент состоит в снижении

размерности исходного пространства факторов (пространства задержек)

посредством перехода к более «информативным» переменным (координатам). Полученные

таким образом новые переменные и называют главными компонентами. Этот переход

осуществляется с помощью ортогонального линейного преобразования.

Главные компоненты обладают многими важными свойствами. В SSA получающееся разложение

используется для выделения наиболее значимых составляющих ряда и отсева

случайных возмущений. Применение этого метода позволяет сгладить исходный ряд,

снизить уровень случайных возмущений, повысить отношение сигнал/шум.

Реализация возможности прогнозирования на базе SSA осуществляется двумя

основными способами. Первый имеет собственное название «Гусеница» и использует

специфические особенности SSA-разложения. Второй предусматривает использование для

прогнозирования метод авторегрессии, который применяется по отдельности к

каждой из выбранных компонент разложения.

В качестве иллюстрации приводится два примера, в

которых метод SSA-«Гусеница» применялся для прогнозирования временных рядов.

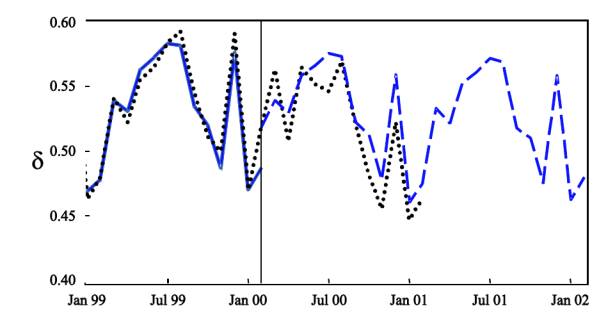

Рис. 1.1: Фактическая динамика, реконструкция и

прогноз отношения товарных запасов к продажам товаров длительного пользования

в США.

Первый пример взят из работы и демонстрирует

возможности метода для прогноза временного ряда отношения товарных запасов к

продажам товаров длительного пользования в США. Для построения использовались

месячные данные за период с января 1981 года по февраль 2000 года включительно.

Прогноз строился на. период с марта 2000 года до февраля 2002 года и затем

сравнивался с фактическими данными (но только до февраля 2001 года). Результат

прогноза иллюстрирует рис.1.1. Точками показаны фактические значения

отношения, сплошной линией — результат реконструкции и штриховой — прогноз.

Видно, что все двенадцать прогнозируемых значений оказались достаточно точными,

остальные на момент написания работы сопоставить с фактическими данными было

невозможно ввиду отсутствия последних.

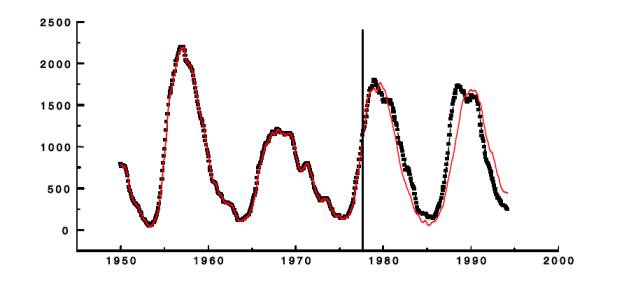

Второй пример связан с прогнозированием солнечной

активности, характеризуемой значениями чисел Вольфа. Прогноз на 18 лет, т.е.

примерно на полтора 11-летних солнечных цикла оказался весьма точным (рис.

1.2). Он был выполнен по тому же принципу, что и в предшествующем примере,

т.е. последние 216 значений ряда (12 месяцев х 18 лет) — на рисунке они

отделены вертикальной линией — не учитывались при реконструкции ряда и

построении прогноза, а использовались только для оценки точности прогноза.

Рис. 1.2: Прогноз по методу SSA- «Гусеница» и реальные значения

чисел Вольфа, характеризующие солнечную активность. Вертикальная линия

отделяет начало прогноза.

Таким образом, применение метода сингулярного спектрального

анализа позволяет повысить точность оценки структурных и параметрических

составляющих

анализируемого нестационарного сигнала за счет осуществления его структурной

декомпозиции.

Литература:

1.

Мещеряков

Л. И. Информационное обеспечение АСУТП с помощью вейвлет-функций // Горная

электромеханика и автоматика: сб. науч. раб. / ред. Г. Г Пивняк. -

Днепропетровск.

2.

Черный

А. П. Вейвлет-анализ предаварийных режимов синхронных двигателей для настройки

их защит / Черный А. П., Лашко Ю. В., Киба И. И., Остапенко Е. В. //

Кременчугский государственный политехнический университет им. М.

Остроградского. - 2009.

3. Рожков B.A., Трапезников Ю.А.. Вероятностные модели океанологических

процессов.— Л.: Гидрометеоиздат, 1990.

4.

Vautard R., Yiou P., Ghil M.

// Physica D. 1992. 58. P. 95

5. Лоскутов А.Ю. // Письма в Астрономический журнал.

2001. 27. Noll. C.867.