*112210*

Фесун

М.М., Данільченко А.В.

Дніпропетровський університет імені Альфреда

Нобеля

Аналіз ринку меблі в

Україні .

Ринок меблів в Україні стабільно розвивається,

працює здорова конкуренція, співвідношення вітчизняних та імпортних виробників

приблизно рівне (в різних сегментах ринку по-різному, а загалом врівноважене).

На сьогоднішній день розподіл на ринку меблевих

товарів практично завершився, спостерігається найбільш висока насиченість

пропозиції в столиці і значно нижча в регіонах розподіл ринку на сегменти у

відповідності з основними товарними групами, кожний з сегментів ринку

орієнтується на пропозицію повного асортименту. Але ускладнена економічна ситуація вже внесла свої

корективи: багато виробники знизили темпи виробництва, багато хто відмовився

від реклами, тобто від головного двигуна будь-якого ринку. Оскільки меблевий ринок багато в чому залежить від будівельного -

найбільш постраждалого, то вітчизняним меблевим компаніям доведеться гірше.

За

прогнозами експертів, починаючи з кінця літа – 2010 р., ситуація почала

стабілізуватися і до березня 2011 року поліпшуватися. Така ситуація не може не

відбитися і на ціні на меблі.

Зменшаться іноземні

інвестиції, вітчизняний виробник буде розраховувати виключно на свої сили. Це позначиться в першу чергу на якості: всі несумлінні

виробники підуть з вітчизняного ринку і залишаться тільки дуже сильні

професіонали, які будуть виробляти виключно якісну продукцію.

Що

стосується доли меблів на ринку України, загалом, то вітчизняні виробники переважають,

їх відсоток складає 65%, а імпортні виробники 35% (данні приведені на рис.

2.1.), кожен рік продаж меблів зростає на 10-15 %, як показали дослідження.

Лідерами є Харківська, Київська, Дніпропетровська, Львівська, Закарпатська

області.

Рис. 2.1. Доля меблів на ринку України

Рис. 2.1. Доля меблів на ринку України

За

даними 2011 року на меблевому ринку м. Дніпропетровськ переважав продаж офісних

меблів, об’єм продажів склав 53%, домашні меблі склали 27%, а меблі для

облаштування ресторанів, кафе, барів 20%, (рис. 2.2.).

Рис. 2.2.Структура

продаж меблів за 2011 рік у Дніпропетровську

Також

як показали дослідження по Дніпропетровську зараз найбільший прибуток мають

підприємства, котрі мають свої магазини, у котрих представлені не тільки їх

продукція, а й продукція конкурентів. Такі магазини як «Меблевий квартал»,

котрий належить до ВАТ «Прогрес». Торговий дім «ЛВС», в котрому представлений

повний асортимент підприємства та представлені імпортні представники.

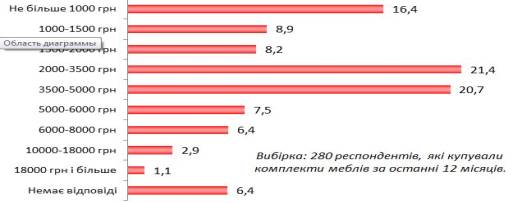

Згідно з результатами всеукраїнського

Омнібусу, проведеного компанією Research & Branding Group в березні 2011 р.

(вибірка 2094 респонденти), кожен п'ятий споживач, який придбавав предмети

меблів за останні 12 місяців, витратив на ці цілі в середньому від 2000 до 5000

гривен (рис.2.3).

Рис.2.3 Сума грошей, яка була витрачена на придбання предметів меблів за останні

12 місяців (2011 р.)

За останні два роки відбувся значний зріст розвитку

дрібних виробників, або як їх називають “гаражники”. Сьогодні по оцінкам

експертів вони виготовляють до 40% меблів. Деякі крупні компанії зізнаються ,

що рівень продажу в них знижується, бо покупець масово “йде” до невеликих

виробників. Постраждалі компанії вимагають “нанесення удару” по дрібним

виробникам ахіллесова п’ята яких – невиконання норм і стандартів постановки

виробів на виробництво. І, взагалі, удар можна було б нанести, добившись від

влади введення ліцензування виробництва і продажу меблів, обов’язкової

сертифікації.