*112317*

Урусова

З.П., к.е.н, ст.. викладач Запорізького національного університету

Удосконалення аналітичного обліку загальновиробничих витрат

Загальні проблеми обліку витрат і калькулювання собівартості продукції

досліджувались багатьма економістами. Значну увагу їм приділили у своїх працях

М. Білуха, Ф. Бутинець, Б. Валуєв, С. Голов [4], С. Зубілевич, М. Кужельний, В.

Лінник, В. Сопко, Б. Усач, М. Чумаченко, Л. Цимбалюк [6]. Вагомий внесок у

теоретичні розробки проблем обліку і контролю загально виробничих витрат

зробили Безруких П. С., Брейлі Р., Бунимович В., Друрі К., Жебрак М. X.,

Івашкевич, А. Д., Кузьмінський А. М., Маргуліс А. Ш., ПаліиІ І В. Ф., Сопко В.

В., Чумаченко М. Г., Шеремет А. Д. та ін. Проте питання обліку витрат і

калькулювання собівартості продукції на

підприємствах в сучасних умовах господарювання розкриті недостатньо та

потребують додаткового дослідження.

Досить значним питанням в організації обліку витрат є

правильний розподіл загальновиробничих витрат. Найголовнішим у цьому питанні є

правильний вибір бази розподілу, що дозволяє тримати рівень собівартості

продукції на найбільш оптимальному рівні. Це дозволить отримувати більший

прибуток, а відповідно і чистий дохід підприємства.

Тому задачею контролю є встановлення правильної класифікації

витрат на виробництво. Важливим недоліком є те, що на практиці планування

витрат ведеться не на основі науково і технічно обґрунтованих норм, а по рівню

витрат попереднього періоду. Особливо це стосується витрат на управління і

обслуговування виробництва.

Удосконалення контролю загальновиробничих витрат

полягає у здійсненні організаційного і методологічного взаємозв'язку обліку і

контролю; посилення оперативності виявлення, узагальнення і групування витрат і

допущених відхилень в розрізі центрів відповідальності та за місцями виникнення

витрат; організація планування та здійснення контролю на етапах постачання та

реалізації; організація контролю в першу чергу на рівні стратегічного

планування, де контроль дає значний ефект у підвищенні ефективності діяльності

підприємств.

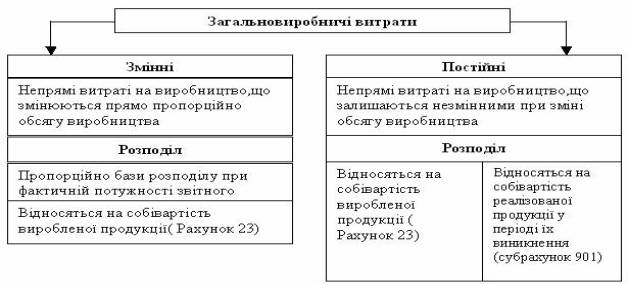

Рахунок 91 “Загальновиробничі витрати” ведеться за місцями виникнення,

центрами і видами витрат.

За дебетом рахунку 91 “Загальновиробничі витрати”

відображається сума визнаних витрат, за кредитом

– щомісячне, за відповідним розподілом, списання на рахунки 23 “Виробництво” та 90 “Собівартість реалізації”.

Для

окремого обліку постійних та змінних витрат, якщо необхідно, рекомендуемо відкрити

рахунки другого порядку щодо рахунку 91. Наприклад:

911 «Змінні загальновиробничі

витрати» – витрати на обслуговування і управління виробництвом

(цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни

обсягу діяльності.

912 «Постійні

загальновиробничі витрати» – витрати на обслуговування і

управління виробництвом, що залишаються незмінними (або майже незмінними) при

зміні обсягу діяльності.

Згідно з

п. 16 П(С)БО 16 “Витрати” підприємства самостійно визначають перелік та склад

змінних та постійних загальновиробничих витрат.

Розподіл

постійних та змінних загальновиробничих витрат на продукцію, роботи, послуги,

що виробляються підприємством, здійснюється по-різному:

- змінні

загальновиробничі витрати розподіляються на кожний об’єкт витрат з

використанням бази розподілу, виходячи з фактичної потужності звітного періоду;

- постійні

загальновиробничі витрати розподіляються на кожний об’єкт витрат з

використанням бази розподілу за нормальної

потужності.

Нормальна

потужність-це очікуваний середній обсяг діяльності, що може бути

досягнутий за умов звичайної діяльності підприємства протягом кількох років або

операційних циклів з урахуванням запланованого обслуговування виробництва).

Приклади

баз розподілу:

- години

праці;

-

заробітна плата;

- обсяг

діяльності;

- прямі

витрати;

- інше.

Підприємствам

слід обирати ту базу розподілу, яка найбільш точно відображає зв’язок між

загальновиробничими витратами та обсягом готової продукції. На початку звітного

року підприємством має бути визначена облікова політика щодо визначення

виробничої собівартості продукції, робіт, послуг, в якій має бути зазначений

обраний підприємством підхід щодо розподілу загальновиробничих витрат.

Застосування

бази розподілу при нормальній потужності означає, що постійні загальновиробничі

витрати включаються до складу виробничої собівартості продукції в повному

обсязі тільки у випадку, коли фактичний обсяг виробництва дорівнює або

перевищує нормальну потужність.

Якщо

фактичний обсяг виробництва нижчий від очікуваного середнього рівня, то до

складу виробничої собівартості продукції включається лише частина постійних

загальновиробничих витрат. Решта витрат, які називаються нерозподіленими,

визнаються витратами звітного періоду, в якому вони виникли, і включаються до

собівартості реалізованої продукції.

Підхід до

розподілу загальновиробничих витрат наведено на рисунку 1.

Рисунок 1 Розподіл загальновиробничих витрат

Віднесення нерозподілених постійних загальновиробничих

витрат на собівартість реалізації звітного періоду є економічно обґрунтованим,

оскільки достовірно відображає показники діяльності підприємства за цей період.

Виробнича собівартість продукції не

повинна підлягати різким коливанням і, у відповідності з принципом обачності

витрати не занижуються,а відображаються в тому звітному періоді, коли вони були

понесені. Значна сума нерозподілених загальновиробничих витрат може бути

результатом:

– невірної

оцінки показників нормального рівня виробництва;

– низького

рівня виробництва, що є результатом певних обставин, які потребують аналізу з

метою прийняття відповідних управлінських рішень

Література:

1. Положення (стандарт) бухгалтерського обліку 16 «Витрати»: Наказ

Міністерства фінансів України від 31.12.1999 р. № 318.

2.

Методичні рекомендації по формуванню собівартості

продукції (робіт, послуг) в промисловості: Наказ Державного комітету

промислової політики від 09.07.2007 р. № 373.

3. Міністерство фінансів України. Сайт у мережі Інтернет. – www.

/ minfin.gov.ua/document/92420/МСБО

2.рdf

4. Голов С. Ф. Управлінський□ облік / С. Ф. Голов. - К. : Ліб- ра,

2003. - 703 с.

5. Методичні рекомендації по формуванню собівартості продукції (робіт,

послуг) в промисловості: Наказ Державного комітету промислової політики від

02.02.2011 р. № 47.

6. ЦимбалюкЛ. Г. Формування та управліня ня витратами

виробництва / Л. Г. Цимбалюк, Н. П. Скригун, Л. І. Антошкіна. - Донецьк :

Юго-Восток, 2009. - 240 с.