УДК 330.875

ИСЛАМСКОЕ НАЛОГООБЛОЖЕНИЕ И ЭКОНОМИЧЕСКАЯ ЭТИКА

Кан.экон.наук Махмуд М.Р.

Ph.D.

С.Т. Абилдаев

Таразский государственный университет

им.М.Х.Дулати, Тараз

В

статье исследуется концепция

налогообложения в исламской экономики,

рассмотрены налоговая политика и

основные ее направления.

Ключевые

слова: исламская экономика, исламская экономическая модель, закят, налоговая

политика

,

Считается, что налоговая политика представляет собой комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. С этой точки зрения, политика в области налогов – это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов.

Главным и существенным различием между «западным» и «исламским» подходом является вопрос эндогенности этики в экономических отношениях. Характерным является определение экономической этики со стороны Хомана и Бломе-Дреза, согласно которому экономическая этика (или предпринимательская этика) занимается вопросом, какие моральные нормы или идеалы могут иметь значение (для предприятий) в условиях современной экономики и общества. Здесь этические принципы носят прикладной характер. В исламской экономической системе и ее моделях любая экономическая деятельность воспринимается в контексте ее соответствия этике Ислама и исламскому праву.

В зависимости от морально-теоретической позиции наблюдателя можно различить два направления аргументации: парадигму индивидуальной этики и парадигму институциональной этики. Они различаются вопросом о том, требует ли этика моральной ответственности за экономическую деятельность посредством моральных поведенческих ожиданий от отдельных индивидуумов (предприятий) или посредством соответствующего оформления институциональных рамок.

Любая

предпринимательская деятельность сопряжена с множеством конфликтов между

этическими требованиями и экономической рентабельностью. Чтобы разобраться в

этой ситуации, предлагаю рассмотреть таблицу, представленную в таблице в форме

системы четырех квадратов, разработанной Хоманом и Бломе-Дрезом.

Согласно Хоману и Бломе-Дрезу, решение вышеуказанных конфликтных ситуаций возможно через претворение в жизнь двух типов стратегий: Стратегия конкурентной борьбы – предпринимательское поведение, которое, согласно логике рыночной конкурентной борьбы, направлено прямо на получение прибылей. Изменение существующего рамочного порядка для предпринимательской деятельности.

Стратегия конкурентной борьбы подразумевает такие действия как, например, разработка новых продуктов и процессов производства посредством усиленных инвестиций в исследования и развитие, которые отвечают более высоким этическим стандартам. Данные «моральные инновации» создают условия для новых комбинаций производственных факторов, гармонизируя моральные и экономические составляющие. По этой причине предприятия разрабатывают и устанавливают также внутренние нормы поведения, выходящие за рамки законных обязанностей, и контролируют их соблюдение. На практике такие действия не только обеспечивают рыночный потенциал, но и преследуют целью создать хорошую репутацию и вызвать доверие.

Стратегии политики порядка предприятия направлены на компенсирование случайных, системных, преходящих и прочих недостатков государственного рамочного порядка. В таких случаях меры предпринимательской политики замещают политику. Здесь речь идет об обязательном установлении этических стандартов для предприятий через коллективное самообязательство. Данная стратегия наиболее актуальна тогда, когда отдельному предприятию не по силам достичь совместимости морали и рентабельности только посредством собственной деятельности.

Стратегия политики порядка может быть реализована двумя способами: с одной стороны, предприятия могут сделать значительными моральные ценности посредством своего политического участия. Кроме их участия в дальнейшем развитии государственного законодательства, предприятия в состоянии даже без содействия государства компенсировать недостатки политики порядка. Они могут сами определить новый порядок конкурентной борьбы, например, при помощи коллективных самообязательств в форме кодекса отрасли. Намерением политики порядка в широком смысле является установить поверх отраслевых договоренностей или профессиональных этик правила для общего поля деятельности, за что, согласно классической концепции, отвечала государственная политика порядка. Таким образом, предприятия заменяют государственную политику порядка и дают возможность целям отрасли продвинуться вперед в сферу высокого морального признания. Данная стратегия также будет служить усилению социального капитала.

Обе стратегии выражают суть исламской экономической модели, где не должно существовать конфликта между рентабельностью и этикой, эффективностью и социальной справедливостью. Если первая стратегия осуществляется на микроуровне, вторая стратегия соответствует мезо и макроуровням экономической системы.

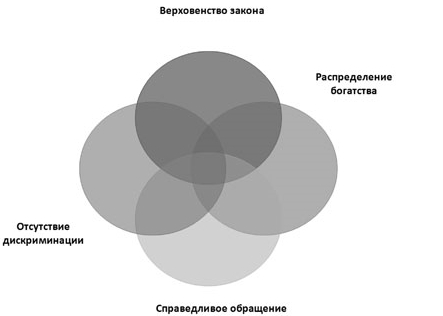

Элементы исламской парадигмы социальной справедливости

В исламской экономической модели существует особенная система мотивации: некоторыми исламскими экономистами утверждается, что в отличие от классической рыночной экономики в классической исламской кооперация и взаимная ответственность, а не конкуренция, являются ведущей силой. В свою очередь, Номани и Рахнема с ссылкой на аль-Газали отмечают роль «исламского братства» в исламских экономических отношения. Это братство состоит из трех частей:

- ихсан – благотворительность, то есть удовлетворение нужд мусульман после удовлетворения собственных;

- мовасат – удовлетворение нужд мусульман наравне со своими;

- исар – жертвование, то есть удовлетворение нужд мусульман до удовлетворения своих.

Как видно из вышеизложенного, принцип исламского братства в качестве механизма координации в экономической модели подразумевает определенные виды экономической деятельности, применение и результаты которых не совместимы с основными правилами рыночной экономики.

В этой связи следует отметить, что исламская экономическая модель подразумевает комбинацию и «мирное сосуществование» свойственного рыночной экономике приоритета рентабельности с принципом социальной справедливости. Учет социальной справедливости при рассмотрении, проектировании, осуществлении и управлении государственной политикой порядка, включая распределение ресурсов, распределении должностей в правительстве и организациях, принятии и осуществлении законов, налогообложении, составлении бюджета, финансировании проектов развития и пр. должен в идеале привести к построению гармоничного и справедливого общества.

Таким образом, можно выделить следующие главные практические выводы:

- Политика должна быть основанной на искренности и реальной ситуации, и должна быть умеренной.

- Во время планирования и выполнения исполнители политики должны учитывать справедливость для всех получателей осуществляемой политики.

- Исполнители политики должны ориентироваться на интересы масс, а не привилегированных элит.

Любые политико-экономические представления исламской экономической модели, стоящей на принципе социальной справедливости, возможны, если ударение будет перемещено с изменения системы через совершенствование лидеров к созданию такой институциональной структуры, которая вынудит даже самых безнравственных лидеров играть по правилам. Этот подход не является новым для исламской теории и практики государственной политики и управления. Он практиковался как самим Пророком Мухаммадом, так и после его смерти первыми мусульманскими правителю, особенно в период правления Али ибн Абу Талеба.

Институциональные реформы согласно Исламу, нацеленные на продвижение социальной справедливости, подразумевают изменения, как в правовой, так и этической плоскости. Общеизвестно, что основными политико - экономическими инструментами для осуществления социальной справедливости в исламской экономике являются нижеследующие:

- демократия, легитимность и ответственность (бейат) – чтобы проводить законную политику, исполнители политики должны быть избраны и одобрены гражданами согласно обычной практике и существующему законодательству;

- процесс принятия политических решений на каждом уровне должен быть прозрачным и открытым для критики и консультации (шурa);

- отмена ростовщичества (риба);

- институты исламской политической экономии, продвигающие кооперацию, например мудараба (разделение прибыли и убытков) и мушарака (совместное участие);

- институт распределительных налогов с богатства (закят, хумс);

- эффективное использование ресурсов через устранение расточительства (исраф).

Все эти инструменты в той или иной степени призваны привести к усилению социальной справедливости.

Таким образом, напрашивается вывод о том, что налогообложение богатства нацелено на то, чтобы поддержать дистрибутивную социальную справедливость в обществе. Например, через прогрессивное налогообложение. Хотя обязательные налоги недостаточны для решения проблемы бедности, если они не сопровождаются милосердием и социальной ответственностью.

Литература

- Калимуллина М.Э. Ценностно-правовые основы исламской экономики // Ценностные ориентиры в экономической среде исламского мира: Сборник статей. Под ред. C.B. Пирогова. -М.: МАКС Пресс, 2009. С. 66-75.

- Мансуров С. «Исламская экономика: морально-этический аспект». Периодическое издание «Арраид» Киев, 2005 г.

- Мансуров С. «Социальные вопросы Ислама». Периодическое издание «Арраид» Киев, 2005 г.

- Хоман К., Бломе-Дрез Ф. Экономическая и предпринимательская этика // Политическая и экономическая этика. – Гранд Москва, 2001.

ISLAMIC TAXATION

AND ECONOMIC ETHICS

cand.econ.sci R.M. Mahmoud

Ph.D. S.T.Abildeiv

Taraz State University name of M.Kh.

Dulaty,Taraz

The article

explores the concept of taxation in Islamic economics, discussed tax policy and

its main destinations.

Keywords: Islamic economics, Islamic economic model, zakat,

tax policy